- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

آیا این بازار شما را تحت فشار قرار داده است؟نگران وام ، بدهی یا بازار سهام و اینکه آیا می توانید به موقع بازنشسته شوید؟

متأسفانه من برای این کار مشکل ندارم ، اما یک ثانیه بسیار نزدیک وجود دارد ، و به شکل یک شاخص کامپوزیت وجود دارد که می تواند به شما در درک وضعیت روزانه بازار سهام کمک کند و تعیین کنید که "استرس مالی" در واقع چه معنی داردسیستم مالی جهانی.

شاخص استرس مالی OFR توسط دفتر تحقیقات مالی ارائه شده است و با استفاده از 33 متغیر بازار مالی ساخته شده است. هنگامی که شاخص FSI مثبت باشد ، به این معنی است که سطح استرس بالاتر از حد متوسط است و ارزش توجه به آن را دارد و وقتی سطح استرس منفی است نگران کننده کمتری است. ما در زیر به جزئیات بیشتر می پردازیم.

نکته قابل توجه این است که اینها اقدامات بسیار سنگین وزن هستند که بسیاری از آنها توسط بانکهای فدرال رزرو و سرمایه گذاری برای سنجش خطر استفاده می شود. برای کسانی که در بازارهای مالی تجربه دارند ، FSI شامل موارد زیر است:

- اعتبار - گسترش اعتبار ، هر دو شرکت منابع انسانی و IG

- ارزیابی سهام - ارزش سهام ، سطح قیمت سهام سهام

- بودجه - استانداردهای وام بانکی ، شاخص شرایط اعتباری

- دارایی های ایمن - ارزیابی دارایی هایی مانند ین ، CHF ، طلا که فروشگاه های ایمن محسوب می شوند

- نوسانات - شاخص VIX ، شاخص حرکت ، نوسانات ضمنی و تحقق یافته

کاری که ما در این مقاله می خواهیم انجام دهیم این است که این شاخص موجود را در اختیار داشته باشید و آن را در برابر شاخص S& P 500 آزمایش کنید تا آن را به یک منبع بسیار با ارزش و عملی تبدیل کنید.

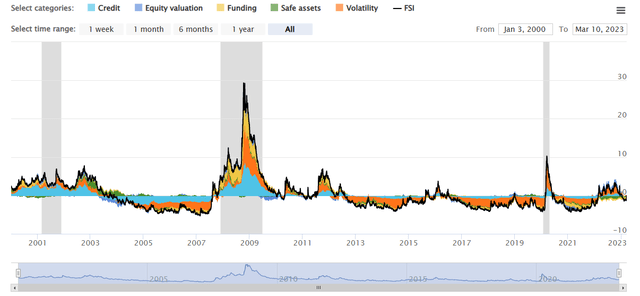

نمای کلی از شاخص استرس مالی و S& P 500

بیایید به کل مجموعه داده ها از بالا نگاه کنیم:

FSI در 22 سال گذشته کار خوبی را برای پوشش رکودها انجام داده و برای پیش بینی آنها با درجه ای از دقت ، تراز شده است.

علاوه بر این ، اگر ما از نزدیک نگاه کنیم ، برخلاف چند شاخص کاملاً ، در واقع به درستی به طبیعت کشیده شده از نیمکت Com پاسخ می دهد و از سال 2000 تا اوایل سال 2003 بالا می رود.

به طور کلی به نظر می رسد که این شاخص با بازار سهام ارتباط خوبی دارد. اما چقدر خوب است؟ما می توانیم یک شیرجه عمیق را به دو بحران اصلی انجام دهیم و سپس مدل را در برابر S& P 500 پشت سر بگذاریم.

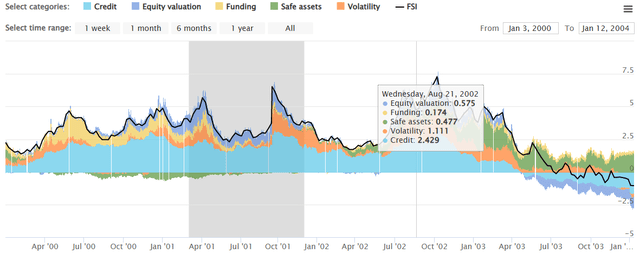

تجزیه و تحلیل Dot Com Bust (2000-2003)

شلوغی Dot Com در اواخر سال 2000 در اوج رونق اینترنت آغاز شد. بسیاری از ما این داستان را می دانیم ، بنابراین ما نیازی به جزئیات بیش از حد در مورد آنچه شروع شده از شلوغی و عوامل منتهی به آن نیست ، احساس نمی کنیم.

FSI 2. 236 را در فوریه 2000 ثبت کرد و این نشان دهنده گسترش اعتبار بالا ، افزایش نوسانات و مسائل مربوط به بودجه جزئی در سیستم مالی بود. این مدل مستقیماً به شروع رسمی رکود در سال 2001 ، جایی که در آوریل 2001 به اوج خود رسید و سپس از بین رفت اما بالاتر از 2. 5 به سال 2002 باقی مانده است. در پایان Bust Dot Com ، در ژوئیه سال 2003 به ارزش منفی رسید.

اگر در ژانویه سال 2000 فروخته شده بود - هنگامی که FSI بالاتر از 0 بود و در ابتدای ژوئیه 2003 دوباره خریداری می شد - وقتی FSI زیر 0 بود ، شما از کاه ش-31. 75 ٪ جلوگیری می کردید. این کشش کامل نیست اما نشان دهنده نسبت مناسبی از آن است.

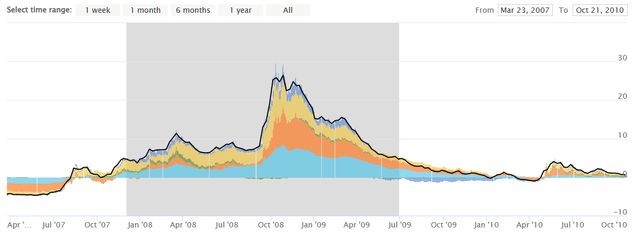

تجزیه و تحلیل بحران مالی جهانی (2008-2009)

این یک تصویر مشابه برای بحران مالی جهانی است که از سال 2007 آغاز شد اما واقعاً در سال 2008 Steam را برداشت.

شاخص FSI در آگوست 2007 از 0 بالاتر رفت و کمی بالاتر از آن سطح تا سال 2008 باقی ماند ، جایی که به طور پیوسته به سمت اوج اول در آوریل 2008 در ساعت 11. 39 افزایش یافت. این شاخص در این سطح مرتفع باقی مانده است تا اینکه واقعاً از بین رفت ، هنگامی که سیستم مالی در طول زمستان سال 2008 بین اکتبر و دسامبر در حال ذوب شدن بود - به گوش دادن گوش در تمام مدت 26. 42 در ماه اکتبر برخورد کرد.

این مدل تا ژانویه سال 2010 به صفر بازگشت. اگر در آگوست 2007 فروخته شده بودید و بعد از آن که در ژانویه 2010 به صفر رسید ، خریداری می کنید ، ا ز-23. 24 ٪ از این روند جلوگیری می کنید.

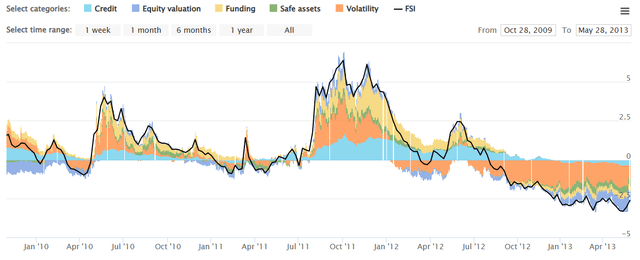

اتفاقات مکرر مربوط به بحران مالی که در آوریل تا دسامبر سال 2010 ظاهر شد ، و دوباره در سال 2011 در اعتراضات اشغال وال استریت و بحران بدهی اروپا رخ داد. با این حال به جای اینکه آنها را با جزئیات بپوشانیم ، شما را به نمودار زیر ارجاع می دهیم:

این نشان می دهد ، باز هم ، مدل ضبط حرکت نسبتاً خوب در 0 امتیاز.

دقت مدل کلی - تنظیم مدل

واضح است که اگر می توانید از یک سقوط عمده در دو بازار خرس خودداری کنید ، مدل باید برخی از ابزار را داشته باشد ، درست است؟البته این بستگی به این دارد که آیا دوره های زمانی دیگر وقتی سیگنال های کاذب می دهد (مدل استرس مالی را نشان می دهد اما به جای پایین آمدن سهام ، آنها بالا می روند) ارزش خود را که در طی بحران های مالی واقعی ذخیره می کنید ، جبران می کنند.

این بسیار مهم است که ما از سیستمی که گیلاس را انتخاب نمی کنیم یا آن را به سادگی از خروجی های یک نمودار ارزیابی نمی کنیم ، پشت سر می گذاریم. در عوض ، ما باید پارامترهای منصفانه را تنظیم کنیم و هزینه های معاملات ، تاخیر معامله (تا یک روز) و دوره هایی را که مدل از آن استفاده می کند ، حساب کنیم.

به منظور ارزیابی عادلانه مدل ، ما به قوانین پتو در کل مجموعه داده ها نگاه کردیم و سپس از Python برای استفاده از عملکرد مدل تحت آن شرایط استفاده کردیم.

سیستم اساسی - قوانین و شرایط

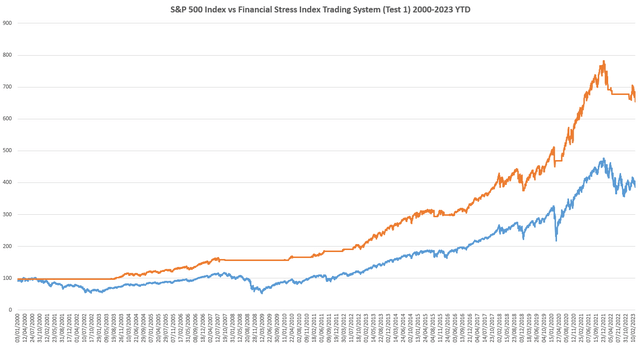

اولین آزمون برای سیستم اساسی بیان شده در بالا بود.

- اگر FSI زیر 0 باشد ، سیستم یک خرید است و شما صاحب فهرست S& P 500 (جاسوسی) هستید

- اگر FSI بالاتر از 0 باشد ، سیستم فروش است و شما از طریق شاخص T-Bill 1-3 ماه SPDR Bloomberg (BIL) پول نقد دارید

نتایج آزمون اول عبارتند از:

تجارت سیستم وانیلی که از جعبه خارج می شود ، بین سال 2000 و مارس 2023 YTD بازده قابل توجهی از 671 ٪ ایجاد می کند. این مقایسه با بازده قیمت شاخص S& P 500 از 396 ٪ است.

برای نشان دادن اینکه هیچ کیکنری مالی در اینجا در جریان نیست ، ما به طور جداگانه به بازده کل S& P 500 از جمله سود سهام و داشتن گزینه درآمد ثابت تهاجمی تر نیز نگاه کردیم. Backtesting ما نشان می دهد که اگر از شاخص کل بازده S& P 500 استفاده می کنید و همچنین پول خود را در TLT یا LQD سرمایه گذاری می کنید ، سطح مشابهی از عملکرد را دریافت می کنید.

اما ما می توانیم بهتر عمل کنیم!

سیستم بهینه شده بهینه شده - قوانین و شرایط

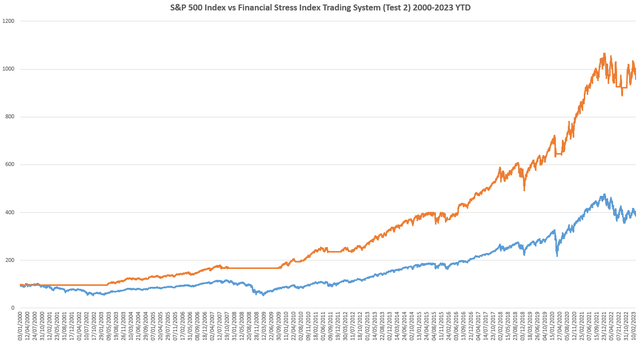

آزمایش دوم برای سطح بهبود یافته شاخص FCI بود. اگر توجه کنید ، در هر دو بحران کمی زودتر از آن شروع می شود. چه می شود اگر ما تمام سطح ماشه ممکن را آزمایش کنیم و بهینه ترین را تنظیم کنیم؟

برای این کار ما از یک مدل پایتون بازگشتی استفاده می کنیم که از طریق داده ها حلقه می کند و به طور مداوم آن را آزمایش می کند تا زمانی که یک شکل بهینه پیدا کنیم. به جای اینکه تمام نتایج را نشان دهیم که در مورد آنچه به عنوان خروجی از این تحلیل بازگشتی به دست آمده است ، لیزر می کنیم.

- اگر FSI زیر X باشد ، سیستم یک خرید است و شما صاحب فهرست S& P 500 هستید

- اگر FSI بالاتر از X باشد ، سیستم یک فروش است و شما از طریق شاخص T-Bill 1-3 ماه SPDR BLOOMBERG CALK دارید

بعد از آزمایش گزینه های مختلف ، از جمله:

برای بزرگنمایی کلیک کنید

سطح بهینه برای FSI در واقع 1. 5 است و این منجر به عملکرد بسیار قابل توجهی می شود:

اکنون این سیستم دارای دیدگاه دانه ای تر از ریسک است ، که در صورت کالیبره شدن سطح استرس مالی در سیستم ، برای ضمانت کردن پول شما از بازار و معادل های نقدی یا نقدی کافی است.

ایده های بیشتر آزمایش شامل وزن اجزای سازنده های اساسی و ورود به بازار در اوایل مدل فعلی است. به عنوان مثال در هنگام COVID ، یک بار VIX در مارس 2020 به 65 حیرت انگیز برخورد کرد ، هنگامی که شاخص نوسانات فروکش کرد ، می توانست موقعیت طولانی قبلی را به دست آورد.

نکته مهم این است که این مدل را بیش از حد پیچیده و در عوض به چیزی که دارای یک پشتی عادلانه و سازگار است بدون اینکه داده ها را متناسب کند ، تکیه کند.

محدودیت ها و تحقیقات بیشتر

برای جلوگیری از تکذیب احتمالی این تجزیه و تحلیل. ممکن است شما فکر کنید: "این فقط به سال 2000 برمی گردد و در این دوره دو بحران بزرگ مالی وجود داشته است. شما گیلاس داده ها را انتخاب می کنید."

در مقاله بعدی این تجزیه و تحلیل را برای پوشش پیشرو در شاخص FSI ، که شاخص NFSI نامیده می شد ، گسترش خواهم داد. چندین فهرست وجود دارد که به سال 1993 (NFSI) و دهه 1970 (ANFCI) باز می گردد و همچنین داده های ارزشمندی را برای زمان بندی بازار بر اساس شرایط مالی ارائه می دهند. با این حال ، با توجه به تفاوت های آنها ، من تصمیم گرفته ام که با آنها جداگانه و در قسمت بعدی این سریال رفتار کنم تا خوانندگان ما بتوانند دانش خود را بنا کنند و ابتدا سیستم اساسی تر را درک کنند.

یکی از دلایلی که ما معتقدیم که یک سیستم معاملاتی مبتنی بر شاخص استرس مالی امری عادی نیست این است که زمان بندی کلان اقتصادی به نفع خود کاهش یافته است. آیا تا به حال از مارتین زویگ شنیده اید؟او یک مشاور سرمایه گذاری تأثیرگذار بود که به دلیل مطالعات داده شده و مدلهای زمان بندی کلان اقتصادی که زمانی متعلق به پنت هاوس در خیابان پنجم بود ، شناخته شده بود. در طول سالهای رونق دهه 1990 و 2000 مدل های وی در بازار تحت تأثیر قرار گرفتند. مانند هر رویکردی برای تولید آلفا موم و از بین بردن اثر.

نتایج

استفاده از شاخص استرس مالی به عنوان راهنما برای تصمیم گیری در مورد زمان طولانی بودن ، به نظر می رسد که بازارها یک استراتژی تجاری معقول است که پیش بینی می شود که با افزایش استرس مالی در سیستم ، احتمال فروش نیز افزایش می یابد. ما سال گذشته از این سیستم به عنوان پروکسی برای ریسک استفاده کرده ایم که به ما امکان می دهد تخصیص دارایی خود را بر این اساس تنظیم کنیم.

برای مدل وانیلی که دارایی های ریسک را به فروش می رساند وقتی شاخص استرس مالی (FSI) بالاتر از صفر می رود و وقتی زیر 0 باشد خریداری می کند ، مدل بین سالهای 2000 و 2023 YTD 671 ٪ در برابر بازده 396 ٪ برای S& P 500 باز می گردد.

با بهینه سازی بازگشتی با استفاده از پایتون متوجه شدیم که این مدل 982 ٪ چشمگیر در برابر 396 ٪ برای شاخص تولید می کند ، که نشان دهنده بازده تقریبا 2. 5 برابر در برابر شاخص است.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 27