- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

بازارهای سهام عمومی مزایای قابل توجهی به همراه دارند. با این حال ، در سالهای اخیر تعداد پیشنهادهای عمومی اولیه (IPO) کاهش یافته است ، و افزایش DELISTIONS به عنوان شرکت ها به دنبال حفظ یا خصوصی شدن هستند. چه چیزی باعث کاهش این لیست در لیست ها می شود؟آیا باید سیاستگذاران نگران باشند؟

در حالی که بازارهای سهام برای اولین بار در اروپا توسعه یافته بودند ، بازارهای سهام عمومی اروپا از آن زمان از نظر جهانی عقب مانده اند. در حالی که اقتصاد اروپا از اندازه مشابه با ایالات متحده برخوردار است ، بازارهای سهام عمومی آن بسیار کوچکتر است - و در صورت اندازه گیری سرمایه گذاری در بازار نسبت به تولید ناخالص داخلی (تولید ناخالص داخلی) از بازارهای آسیا کوچکتر هستند. 1

بازارهای سهام عمومی روشی مؤثر برای به اشتراک گذاشتن ریسک و تخصیص سرمایه به طور مؤثر بین پس انداز و وام گیرندگان فراهم می کند. جریان پایدار شرکت ها به بازار ، از طریق IPO ، برای این فرآیند ضروری است. IPOS بنگاه ها را قادر می سازد تا با افزایش و رشد ، وجوه و مشخصات خود را جمع کنند. سرمایه گذاران در مراحل اولیه می توانند از IPO به عنوان مسیر خروج استفاده کنند. بازارهای عمومی با عملکردی نیز نظم و انضباط در بازار را بر روی ارزیابی شرکت ها و رفتار سازمانی اعمال می کنند.

با این حال ، تجزیه و تحلیل ما برای کمیسیون اروپا نشان می دهد که بین سالهای 2010 تا 2018 تعداد کل شرکت های ذکر شده در اتحادیه اروپ ا-28 با 12 ٪ کاهش یافته است-از 7،392 به 6،538-در حالی که تولید ناخالص داخلی در مدت مشابه 24 ٪ رشد کرد. اگرچه در برخی از مراکز مالی کوچک (مانند استکهلم و ورشو) افزایش لیست ها وجود داشت ، اما مراکز مالی بزرگتر (مانند فرانکفورت ، پاریس و لندن) همه با تجربه کاهش می یابد.

چه خبر؟چرا ما شاهد کاهش بازارهای سهام عمومی در مراکز مالی بزرگتر هستیم؟

روندهای بلند مدت

کاهش تعداد شرکتهای ذکر شده پدیده اخیر در برخی از جغرافیاها نیست. در یک مقاله بررسی بازرگانی هاروارد در سال 1989 ، پروفسور مایکل جنسن از دانشکده بازرگانی هاروارد پیش بینی کرد "گرفتگی شرکت عمومی" ، با بیان اینکه شرکت تحت نظارت عمومی از سودمندی خود در بسیاری از بخش ها فراتر رفته است. 2

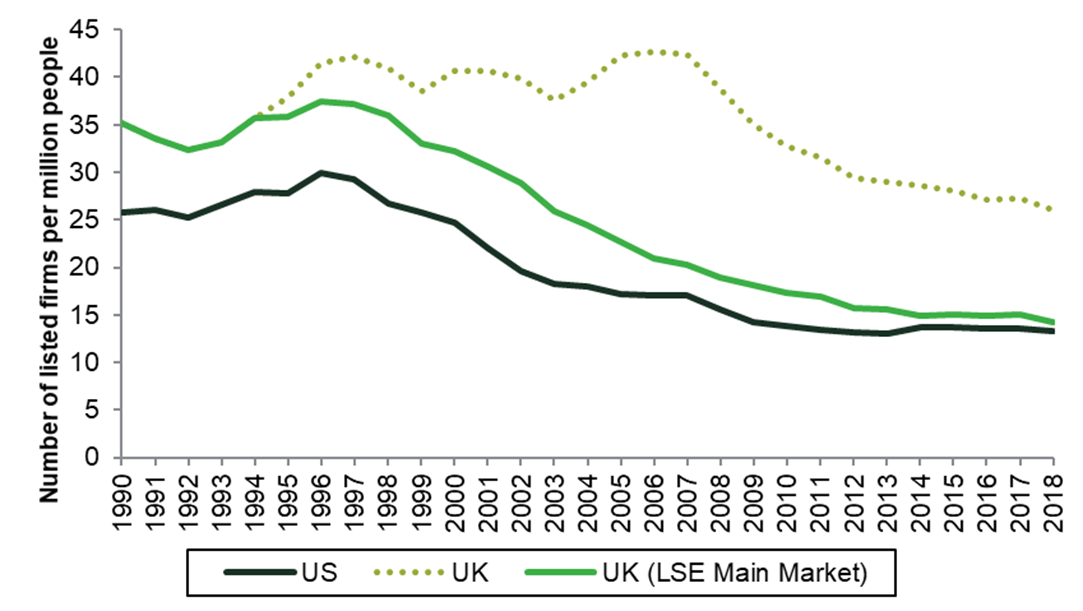

شکل 1 نشان می دهد که چگونه تعداد شرکت های ذکر شده سرانه در ایالات متحده و انگلیس به میزان قابل توجهی کاهش یافته است.

شکل 1 تعداد شرکتهای دارای فهرست داخلی

توجه: داده های شرکت در لیست داخلی و ایالات متحده که از بانک جهانی گرفته شده است. داده های شرکت داخلی در انگلستان که از کتاب بورس اوراق بهادار لندن (LSE) گرفته شده است. AIM UK در سال 1995 تأسیس شد. پس از سال 1995 ، این نمودار همچنین تکامل شرکت های ذکر شده در انگلستان را در بازار اصلی LSE (یعنی به استثنای AIM) نشان می دهد. منبع: تجزیه و تحلیل OXERA از داده ها از کتابهای بورس اوراق بهادار و بانک جهانی.

در ایالات متحده آمریکا ، از سال 1996 تعداد شرکت های دولتی کاهش یافته است ، و برخی از دانشگاهیان را به تخمین می زنند که "شکاف لیست" (به عنوان تفاوت بین تعداد واقعی شرکت های ذکر شده و شماره ای که می تواند ذکر شود)در ایالات متحده آمریکا در سال 2012 حدود 5000 شرکت بود. 3

همانطور که در شکل 1 نشان داده شده است ، انگلیس شاهد سقوط حتی بیشتر در تعداد شرکتهای اصلی در بازار داخلی بوده است. این کاهش تا حدودی با تأثیر جایگزینی به سمت بازار AIM (بخش بازار خردسال LSE برای شرکت های رشد کوچک و متوسط) از سال 1995 به بعد هدایت شده است. با این حال ، پس از حسابداری برای این کار ، بعد از سال 2008 ، تعداد کلی شرکت های دارای فهرست داخلی کاهش یافته است (خط نقطه ای در شکل 1).

چرا شرکت ها به دنبال لیست هستند؟

هنگام فکر کردن در مورد روندهای آینده در بازارهای سهام اروپا و همچنین پیامدهای بالقوه سیاست ، می تواند به تجدید نظر در تصمیم گیری برای لیست از منظر شرکت کمک کند.

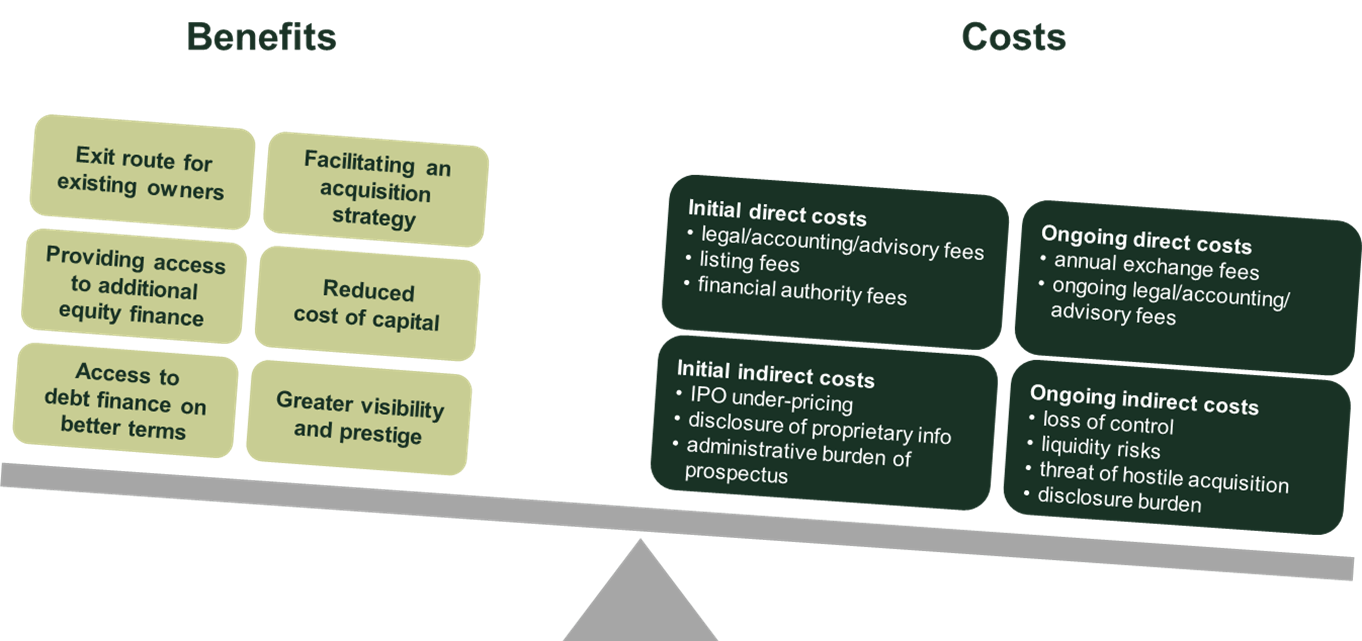

در نهایت ، انتخاب لیست تابعی از مزایا و هزینه های لیست نسبت به منابع جایگزین مدلهای مالی و مدیریت است. صاحبان شرکت در صورتی که مزایای لیست از هزینه ها بیشتر باشد ، لیست می کنند.

شکل 2 بر اساس بررسی ادبیات دانشگاهی و مصاحبه های ما با طیف وسیعی از شرکتهای ذکر شده در اتحادیه اروپا ، هزینه ها و مزایای اصلی مرتبط با لیست را خلاصه می کند.

شکل 2 هزینه ها و مزایای لیست

منبع: Oxera.

تجزیه و تحلیل ما تأکید کرد که دلایل اصلی لیست برای شرکتهای اتحادیه اروپا عبارتند از: (1) فراهم کردن مسیر خروج برای سهامداران موجود ، (2) برای تسهیل یک استراتژی کسب و (3) برای دسترسی به امور مالی اضافی. 4 برای برخی از شرکت ها ، شناخت پیشرفته یا شهرت نیز مورد توجه مهمی است.

شرکت ها این مزایا را در برابر هزینه های اولیه و مداوم مرتبط با ذکر شده تجارت می کنند. این هزینه ها می توانند مستقیم (به عنوان مثال لیست یا هزینه های مشاوره) و غیرمستقیم باشند (به عنوان مثال ، هزینه های زیر قیمت ، افشای اطلاعات و هزینه های مرتبط با کنترل).

چرا بازار عمومی در حال کاهش است؟

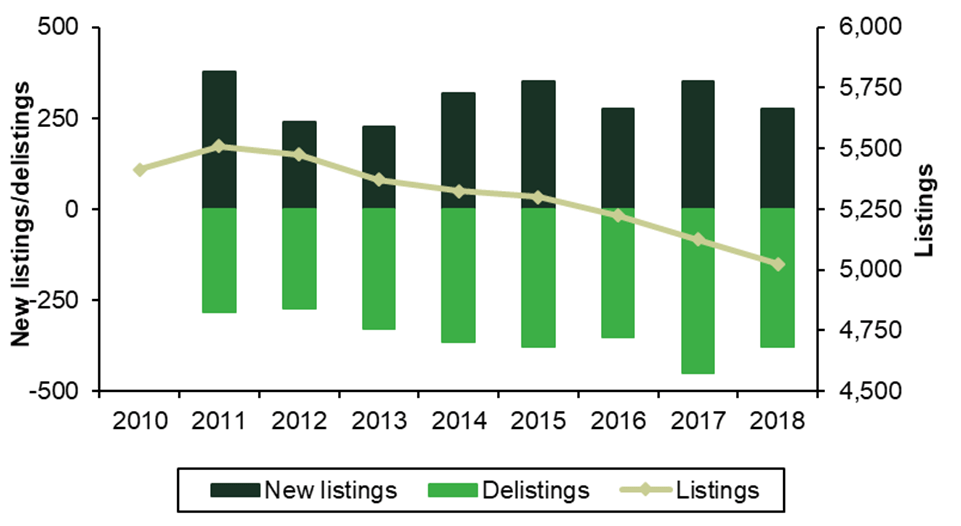

تنها راهی که می توان در تعداد شرکت های ذکر شده کاهش یافت ، اگر تعداد شرکت هایی که از بازارهای عمومی خارج می شوند از تعداد لیست های جدید فراتر رود. این مورد در یک دهه گذشته در اتحادیه اروپا اتفاق افتاده است ، همانطور که در شکل 3 نشان داده شده است.

شکل 3 تعداد شرکتهای ذکر شده در EU-27 ، 2010-18

توجه: با توجه به داده های گمشده ، تعداد حذف شده برای مقیاس Deutsche Börse با استفاده از تعداد لیست های موجود و تعداد لیست های جدید به نمایش گذاشته شده است. منبع: تجزیه و تحلیل OXERA داده های بورس اوراق بهادار ؛WFE

یک سؤال مربوط به سیاست در اینجا این است: سقوط شرکت های ذکر شده چیست - لیست های کمی یا حذف بیش از حد؟

همانطور که در بالا مورد بحث قرار گرفت ، اگر هزینه های نسبی بیش از مزایا باشد ، شرکت های کمتری لیست می کنند. بازخورد از بازار نشان می دهد که هزینه های اولیه و مداوم برای تبدیل شدن به یک شرکت دولتی در دهه های اخیر ، چه از نظر مطلق و چه نسبت به شرکت های خصوصی ، به میزان قابل توجهی افزایش یافته است. ما کل هزینه های مالی لیست را در منطقه 5-15 ٪ از درآمد ناخالص و به طور معمول برای کسانی که مبالغ کمتری را جمع می کنند ، تخمین می زنیم. 5

در حالی که مقررات ممکن است محرک اصلی برای کاهش لیست ها نباشد ، هزینه های نظارتی مرتبط با لیست به ویژه برای صادرکنندگان کوچکتر مرتبط است ، که گزینه های جایگزین بودجه خصوصی برای آنها کمتر به راحتی در دسترس است.

تحولات در بازارهای سهام خصوصی برخی از مزایای لیست را کاهش داده است. به عنوان مثال ، با افزایش میزان بودجه سهام خصوصی ، و با ماندن شرکت ها در دست سهام خصوصی ، مسیر خروج IPO کمتر رایج بوده است. 6

داده های حاصل از مبادلات عمده اتحادیه اروپا نشان می دهد که حذف ها عمدتاً با افزایش فعالیت M& A هدایت شده اند. 7 برخی از حذف ها نتیجه کسب شرکت هایی است که قبلاً ذکر شده اند. برخی از حذف ها همچنین ناشی از کسب شرکت های ذکر شده توسط سهام خصوصی ، در کنار برخی از حذف های فنی است.

پیامدهای سیاست

نسبت به بازارهای عمومی ، بازارهای خصوصی در دهه های اخیر به طور قابل توجهی جذاب تر شده اند. آیا سیاستگذاران باید اهمیت دهند؟

برای بسیاری از شرکت ها ، ماندن خصوصی معنی دارد. برای دیگران ، لیست در بازارهای عمومی هزینه سرمایه شرکت را کاهش می دهد و به آنها امکان می دهد تا از مشاغل پشتیبانی ، رشد و نظم و انضباط بازار در اروپا در زمانی که این امر بسیار مورد نیاز است ، استفاده کنند.

به یک معنا ، این تغییر منعکس کننده ماهیت پر رونق بازارهای سرمایه خصوصی است: تحولات سهام خصوصی ، بازارهای اوراق قرضه و وام های غیر بانکی طیف گسترده ای از گزینه های تأمین مالی را ارائه می دهد.

با این حال ، داشتن شرکت های معدود در حوزه عمومی هزینه هایی وجود دارد. و همچنین تأثیر بر تشکیل کارآمد قیمت و نظم و انضباط در بازار ، یک بعد سیاست اجتماعی برای این امر وجود دارد ، زیرا بازارهای عمومی باعث ایجاد ثروت می شوند.

در حالی که صندوق های بازنشستگی و بیمه گذاران می توانند در شرکت های خصوصی سرمایه گذاری کنند ، عموم مردم نمی توانند. سرمایه گذاران منفعل که از شاخص ها استفاده می کنند به شرکتهای فزاینده کمتری دسترسی دارند و در نتیجه ممکن است در صورت بروز ثروت بیشتر در بازارهای خصوصی ، قبل از IPO ، بازده های کمتری در سرمایه گذاری خود داشته باشند. به همین دلیل ، در میان دیگران ، تنظیم کننده های ایالات متحده در حال بررسی این موضوع هستند که آیا سهام خصوصی می تواند در برنامه های بازنشستگی تعریف شده افراد گنجانده شود یا خیر. 8

روشهای مختلفی برای توسعه بازارهای سهام در اتحادیه اروپا وجود دارد - مانند اینكه با تعادل مجدد جذابیت نسبی بازارهای عمومی نسبت به بازارهای خصوصی و یا پذیرایی از توسعه بازارهای سهام خصوصی - هكت از انتخاب سیاست های مختلف بسته به تمایلات سیاسی سیاست گذاران ، وجود دارد. واد

بازارهای سهام عمومی نوعی بستر است که خریداران و فروشندگان سرمایه گذار و سرمایه گذار در سهام شرکت ها هستند. سیستم عامل ها نیاز به جذب خریداران و فروشندگان دارند و با پیوستن بیشتر خریداران و فروشندگان موفق می شوند. از این رو متعادل کردن منافع سرمایه گذاران و سرمایه گذاران در تعیین پیشنهادات سیاست مهم است.

مطالعه ما برای کمیسیون اروپا پنج حوزه اصلی را برای تقویت بازارهای سهام عمومی شناسایی می کند:

- بازنگری در مورد قوانین مربوط به افشای برای کاهش عدم تعادل بین شرکت های خصوصی و دولتی-به عنوان مثال ، با ارزیابی مزایای افزایشی الزامات افشای لیست های ثانویه ، الزامات گزارش دهی سه ماهه و نیم سال و تجدید نظر در مورد شایستگی معافیت شرکتهای ثبت نشدهبرخی از الزامات گزارشگری غیر مالی ، مانند موارد مربوط به ملاحظات زیست محیطی ، اجتماعی و حاکمیتی (ESG). سیاست هایی برای حمایت از توسعه بخش های بازار خردسال نیز مهم است ، زیرا آنها حداقل مقیاس کارآمد برای لیست را کاهش می دهند.

- تشویق انعطاف پذیری در استفاده از مکانیسم های افزایش دهنده کنترل در جایی که قوانین یا شیوه های ملی از این امر جلوگیری می کند. یک رویکرد این است که به شرکت ها اجازه می دهیم انواع مختلف سهام (با حق رای متفاوت) را بر اساس زمانی محدود منتشر کنند، تا شرکت های خانوادگی بیشتری را تشویق کنیم تا به دنبال عرضه در بازارهای عمومی باشند بدون اینکه مالکان از کنترل خود دست بکشند. 9 بیش از 4600 شرکت خانوادگی بالای 50 میلیون یورو در 14 کشور عضو اتحادیه اروپا فهرست نشده باقی می مانند: 10 این می تواند منبع مهمی برای فهرست های جدید باشد.

- ترویج مشارکت سرمایه گذاران نهادی در IPOها - با بازنگری در هزینه های نظارتی یا محدودیت های مربوط به صندوق های بازنشستگی، بیمه گران، و احتمالاً سایر شرکت های مالی که در بازارهای سهام عمومی سرمایه گذاری می کنند.

- بهبود استانداردهای حاکمیت شرکتی برای کاهش هزینه های نمایندگی. در کشورهایی که مالکیت آنها پراکنده است، کاهش موانع کنترل سهامداران (یعنی آن دسته از سرمایه گذارانی که دارای مقدار زیادی سهام هستند) ممکن است مالکیت یک شرکت سهامی عام را نسبتاً جذاب تر کند.

- جذب سرمایه گذاران خرد - یک منبع بالقوه بزرگ سرمایه - برای سرمایه گذاری در بازارهای سهام عمومی. سیاست گذاران می توانند از پذیره نویسان فرآیند IPO بخواهند که از فناوری استفاده کنند تا بخش کوچکی از تخصیص ها را مستقیماً در اختیار سرمایه گذاران خرد قرار دهند. نمونه هایی از این در سنگاپور و هنگ کنگ وجود دارد. و در استرالیا این فناوری در نظر گرفته شده است، اما هنوز اجرا نشده است. برای سهام های کوچک تر، سیاست گذاران می توانند بررسی کنند که آیا مقررات سبک تر می تواند توسعه ابزارهای سرمایه گذاری متمرکز بر شرکت های کوچک و متوسط را تسریع کند یا خیر.

بازارهای عمومی نتیجه یک زنجیره ارزش پیچیده را نشان می دهد که نیازمند تعامل موفق بین ناشران، مبادلات، مشاوران، کارگزاران، بانک ها، سرمایه گذاران و موارد مشابه است. این تعاملات می تواند منجر به شکست هماهنگی و نتایجی شود که می تواند بهبود یابد. هنگام در نظر گرفتن مداخلات، سیاستگذاران باید اطمینان حاصل کنند که انگیزه های بازیگران فردی برای ایجاد نتیجه مطلوب همسو هستند. این تنها در صورتی می تواند اتفاق بیفتد که عملکرد بازارهای سهام اتحادیه اروپا در دور مورد توجه قرار گیرد.

3 این با مقایسه تعداد واقعی شرکت های پذیرفته شده در بورس با یک پیش بینی بر اساس یک مدل اقتصادسنجی بین کشوری، با در نظر گرفتن عواملی مانند تولید ناخالص داخلی و استانداردهای حاکمیت شرکتی محاسبه شد. رجوع کنید به Doidge, G., Karolyi, A. K. and Stulz, R. M. (2017), 'The U. S. listing gap', Joual of Financial Economics, 123:3, pp. 464-87.

4 به عنوان بخشی از مطالعه ما برای کمیسیون اروپا ، ما با حدود 300 شرکت کننده در بازار در سراسر اروپا صحبت کردیم و نظرسنجی از صادرکنندگان را انجام دادیم.

6 داده های اخیر نشان می دهد که مقادیر IPO سهام خصوصی اروپا (اتحادیه اروپا و غیر اتحادیه اروپا) در سال 2019 از سال 2012 در پایین ترین سطح خود قرار داشتند ، اگرچه سقوط در IPO با افزایش فروش سهام خصوصی به شرکت ها جبران شده است. به Pitchbook (2020) ، "شکست PE اروپا: سالانه 2019" مراجعه کنید.

7 برای داده های اروپایی ، به Oxera (2020) ، "بازارهای سهام اولیه و ثانویه در اتحادیه اروپا" ، نوامبر ، شکل 4. 9 مراجعه کنید. در ایالات متحده آمریکا ، Doidge ، Karolyi و Stulz سقوط در لیست های ایالات متحده را به سراغ سطح بالایی از کسب شرکت های دارای لیست ایالات متحده نسبت می دهند. به Doidge ، G. ، Karolyi ، A. K. and Stulz ، R. M. (2017) ، "شکاف لیست ایالات متحده" ، مجله اقتصاد مالی ، 123: 3 ، صص 464-87 مراجعه کنید.

9 مزیت معرفی مکانیسم های تقویت کنترل ، کاهش هزینه های آژانس به طور معمول با مالکیت تکه تکه است. با این حال ، حذف یک شکست بازار ممکن است به دیگری منجر شود. صاحبان ، حتی اگر آنها بیشتر در شرکت سهم نداشته باشند ، می توانند مزایای خصوصی کنترل را از چنین مکانیسم های تقویت کننده کنترل ، مانند قدرت تعیین دوستان به هیئت مدیره و سایر سمتهای مدیریتی یا توانایی درگیر در ارتباطات بدست آورند-معاملات حزباین تغییر کنترل باید به ارزش سهام توسط سرمایه گذاران قیمت گذاری شود. این تجارت منجر به خواستار مکانیسم های تقویت کنترل شده است تا بندهای غروب خورشید را پس از یک دوره زمانی ثابت شامل شود ، مگر اینکه توسط سهامداران تصویب شود. به Bebchuk ، L. A. and Kastiel ، K. (2017) ، "پرونده غیرقابل تحمل برای سهام دائمی کلاس دوگانه" ، بررسی حقوق ویرجینیا ، 103: 4 ، صص 585-631 مراجعه کنید.

10 کشور این کشور بلغارستان ، کرواسی ، استونی ، فرانسه ، آلمان ، مجارستان ، ایتالیا ، ایرلند ، هلند ، لهستان ، اسلواکی ، اسپانیا ، سوئد و انگلیس هستند. به Oxera (2020) ، "بازارهای سهام اولیه و ثانویه در اتحادیه اروپا" ، نوامبر ، شکل A5. 1 مراجعه کنید.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 42