- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

در یک کنفرانس اخیر ، جرمی سیگل و رابرت شیلر Wharton در مورد اینکه آیا بازار خرس طولانی مدت است یا خیر ، بحث کردند که آیا سهام با قیمت مناسب است و صعود بیشتری وجود دارد.

- حسابداری مالی

دانشکده برجسته

نوشته شده توسط

دانش در کارمندان وارتون

در ماه آگوست ، بازار گاو نر فعلی در سهام ایالات متحده به طولانی ترین زمان در تاریخ تبدیل شد - و علائم کمتری از کاهش آن وجود دارد. Dow ، S& P 500 و Nasdaq اخیراً علیرغم عدم اطمینان در مورد جنگ تجاری با چین و آشفتگی سیاسی در کاخ سفید ، اوج های همه زمانه را تعیین کرده اند. برای سرمایه گذاران و سایر شرکت کنندگان در بازار ، سوال بزرگ این است: آیا بازار سهام بیش از حد ارزش دارد و یک بازار خرس طولانی مدت است ، یا هنوز هم سهام قیمت معقول و منطقی تر است و هنوز صعود بیشتری به دست نیامده است؟

برای پاسخ به این سؤال ، استاد امور مالی وارتون جرمی سیگل و استاد اقتصاد دانشگاه ییل ، رابرت شیلر در کنفرانس اخیر ، "بازارهای مالی ، نوسانات و بحران ها: یک دهه بعد" که در نیویورک توسط مرکز مدیریت Equity Jacobs Lavy Wharton برگزار شد ، پرونده های خود را ارائه دادند. تحقیقات مالی کمی. سیگل اغلب به عنوان یک گاو چند ساله دیده می شود و شیلر مانند همیشه خرس مشاهده می شود. این دو ، که از اواخر دهه 1960 با هم دوست بوده اند ، غالباً دیدگاه های مخالف بازار را به طور جداگانه در تلویزیون تجاری ارائه می دهند. برای آنها نادر است که به صورت حضوری اسپار شوند.

سیگل و شیلر در حالی که دانشجویان فارغ التحصیل در MIT بودند ملاقات کردند. وی گفت: "من با جرمی با اشعه ایکس قفسه سینه ایستادم. آنها ما را به ترتیب حروف الفبا-شیلر و سیگل فرستادند. "گفت: شیلر ، که یک برنده نوبل و خالق نسبت کیپ (که به طور کلی تنظیم شده از قیمت به درآمد) دنبال شده است ، همچنین به عنوان نسبت شیلر PE شناخته می شود."کتابهای ما در فروشگاه های کتاب مجاور یکدیگر هستند."آنچه او از سیگل آموخته بود این بود که "می توان اقتصاد را واقعاً به دنیای واقعی مرتبط کرد."

شیلر خاطرنشان کرد: با وجود اینکه وال استریت و رسانه های خبری به طور معمول آنها را توصیف می کنند ، درست نیست که سیگل همیشه صعودی است و شیلر دائمی نزولی است. وی گفت: "در سال 2000 ، ما هر دو خرس بودیم."سیگل موافقت کرد: "مطمئناً ما اختلاف نظرهای خود را در مورد چشم انداز داشتیم ، اما همانطور که گفتید ما هر دو در صدر حباب Dotcom در سال 2000 بسیار نزولی بودیم."سیگل نویسنده سهام کلاسیک برای طولانی مدت است که اغلب به عنوان یکی از بهترین کتابهای سرمایه گذاری در تمام دوران توصیف می شود.

پرونده گاو سیگل

سیگل گفت که از اوایل دهه 1800 ، سهام پس از تورم 6. 7 ٪ به طور متوسط سالانه ، بازده کل را به همراه داشته است ، و از سایر کلاس های دارایی فراتر رفته است. اوراق قرضه از نظر بازده واقعی کل تاریخی ، قبض خزانه داری 2. 6 ٪ و طلا با 0. 5 ٪ به دست آمده است ، در حالی که دلار در واقع سالانه ب ا-1. 4 ٪ کاهش یافته است. این بدان معناست که 1 دلار سرمایه گذاری شده در سهام در آن زمان به 1. 4 میلیون دلار تبدیل می شود در حالی که همان دلار در اوراق قرضه به 1،599 دلار تبدیل می شد و بنزین T 263 دلار ارزش می داشت. ساعتهای طلا با 3. 09 دلار. نگه داشتن آن 1 دلار به این معنی است که ارزش آن به 4. 8 سنت کاهش یافته است.

"در رکود اقتصادی ، شما در حال نوشتن بزرگ هستید."- جرمی سیگل

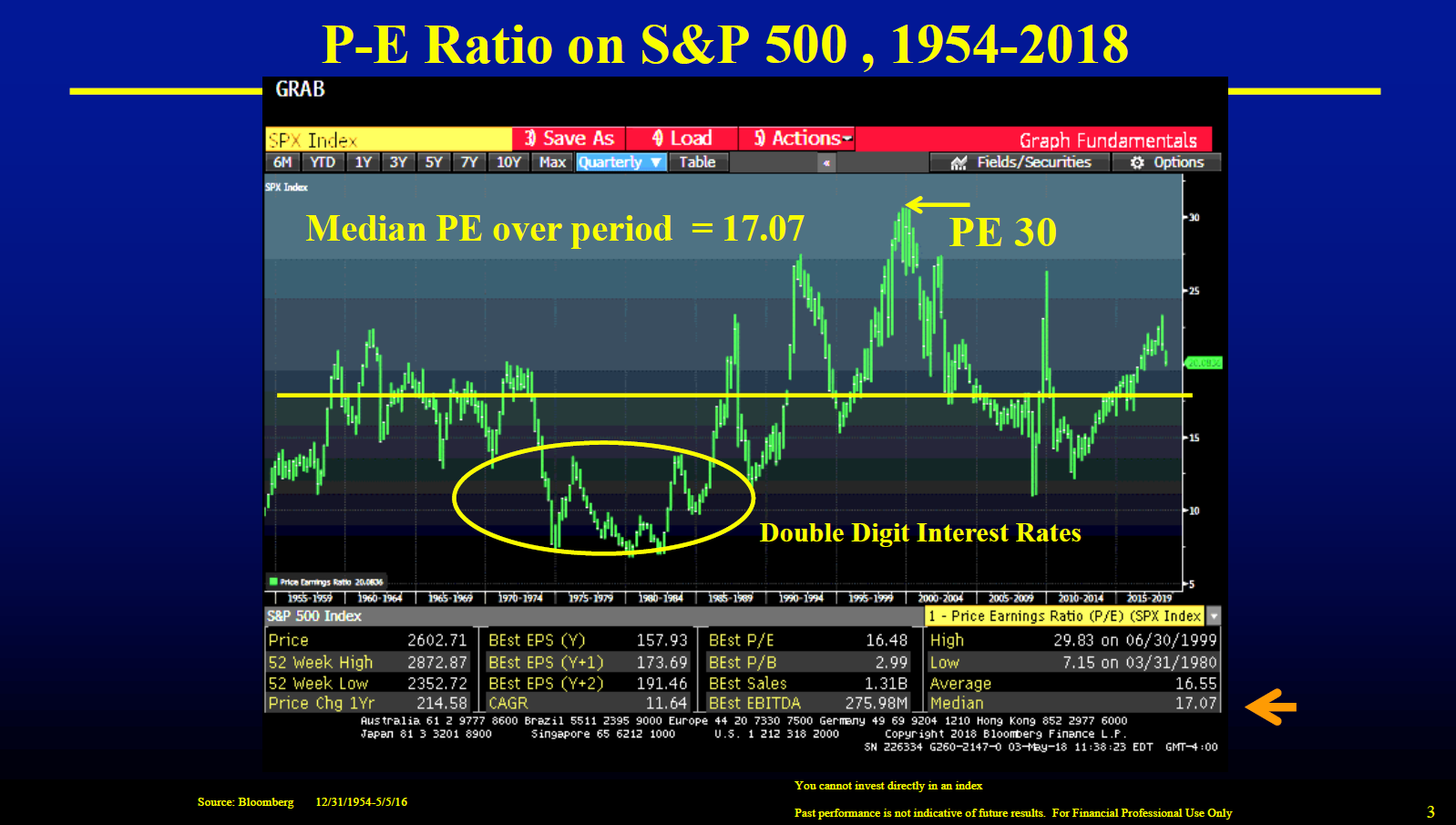

سپس سیگل ارزیابی بازار سهام را با گذشت زمان بررسی کرد. از سال 1954 تا 2018 ، میانگین قیمت به درآمد یا نسبت PE (یک معیار محبوب در ارزش سهام) 17 است. در دهه 1970 و 1980 در PE وجود داشت ، هنگامی که نرخ بهره دو رقمی بازار سهام را کاهش داد. پایین ترین نقطه در مارس 1980 بود که PE به 7. 15 رسید. در طی این دوره ، در ژوئن 1999 ، هنگامی که PE در اوج حباب Dotcom به 30 رسید.

امروز کجا هستیم؟براساس 12 ماه گذشته درآمد ، "می بینید که ما آنقدر زیاد نیستیم". سیگل گفت."ما در واقع فقط در 20s پایین آنجا هستیم."هنگامی که با استفاده از برآورد درآمد امسال محاسبه می شود ، PE به 18 کاهش می یابد و در هنگام استفاده از سود تخمین زده شده سال 2019 ، بر اساس نوع درآمدی که او استفاده می کند ، به 16 نفر بیشتر می شود.(سیگل ترجیح می دهد از سود عملیاتی S& P برای به دست آوردن نسبت PE خود استفاده کند.) این محاسبه شامل مواردی از قبیل هزینه های گزینه های سهام ، تغییر ارزش بازنشستگی و سایر موارد است. سیگل از دو نوع دیگر از محاسبات درآمد استفاده نمی کند: درآمد گزارش شده شرکت و GAAP (به طور کلی اصول حسابداری پذیرفته شده).

سیگل گفت ، درآمد گزارش شده "لیبرال ترین" است ، به این معنی که این امر باعث می شود عملکرد شرکت با حذف بسیاری از موارد از محاسبه سود مانند هزینه های جدایی ، هزینه های دادرسی و سایر موارد ، بهترین عملکرد خود را به نظر برساند. GAAP می تواند گمراه کننده باشد. در دهه 1990 ، GAAP به مارک به بازار رفت. وی گفت: "این امر به مشروبات الکلی و اختلال در دارایی اعطا می کند که آیا دارایی فروخته می شود یا خیر.""این هرگز اتفاق نمی افتاد."و از طرف تلنگر ، "این اجازه نمی دهد که دارایی را بنویسید ، مگر اینکه آن را بفروشید و ثابت کنید که واقعاً ارزش وجود دارد-بنابراین این تقریباً یک خرید یک طرفه است.""در رکود اقتصادی ، شما در حال نوشتن بزرگ هستید."وی خاطرنشان كرد كه میلیاردر وارن بافت ، رئیس بركشایر هاتاوی ، قوانین علامت گذاری به بازار GAAP را "بی فایده" خواند و در هنگام استفاده از آن برای تجزیه و تحلیل ارزیابی مداوم یك شركت استفاده شد.

سیگل گفت که در طی 140 سال گذشته ، نسبت طولانی مدت PE به طور متوسط 15 ، که مربوط به عملکرد 6. 7 ٪ درآمد یا بازده واقعی سهام است. وی گفت: نسبت PE از 18 پیش بینی شده 5. 5 ٪ برای سهام - 2 ٪ سود سهام ، 3. 5 ٪ سود واقعی برای هر سهم (EPS) ، با 2. 5 ٪ به دلیل بازپرداخت سهام و 1 ٪ رشد ارگانیک است. بازده اسمی 7. 5 ٪ شامل 2 ٪ تورم است.

این پیش بینی بازده 5. 5 ٪ بیش از 4. 5 درصد نسبت به یادداشت 10 ساله خزانه داری است که حق بیمه خطر سهام است.(حق بیمه خطر این است که سهام بازده اضافی باید آنها را به دست آورد تا آنها را به ارزش نگهدارنده تر از خزانه های دولت کنند.) این حق بیمه از نظر تاریخی به طور متوسط 3 تا 3. 5 درصد امتیاز دارد. نکته مهم این است که "سهام به صورت طولانی مدت بیش از حد ارزیابی می شود ، اما اوراق قرضه به طور گسترده ای بیش از حد بیش از حد ارزشمند است.""ارزیابی نسبی سهام نسبت به اوراق قرضه در واقع جزء ... مطلوب تر در تاریخ است."

به گفته سیگل ، دلیل اینکه نسبت کیپ شیلر بدبین تر است این است که فرض می شود که به هنجار برگردد - به این معنی که بازار بالا و پایین می رود اما معمولاً به روند تاریخی خود باز می گردد. اما او این فرض را زیر سوال برد."آیا باید به 15 به عنوان طولانی مدت عادی یا کیپ در 16. 5 [بازگشت میانه] یا همینطور برگردیم؟احساس من این است که "نه ، ما نباید." من می گویم که نسبت PE ضمانت شده از تاریخ بالاتر است. و یکی از دلایل آن نمایه سازی با هزینه صفر است که در بیشترین قسمت از این نمونه [بازار] کاملاً در دسترس نبود. "

سیگل گفت برای بیشتر تاریخچه بورس سهام ، متوسط سرمایه گذار باید هزینه های کارگزاری بالاتری ، گسترش بیشتر پیشنهادات و غیره را بپردازد. "در آن زمان برای انجام آن. وی خاطرنشان كرد: اکنون این صفر است. ""این یعنی چی؟آیا واقعاً در قرن نوزدهم و اوایل قرن بیستم 6. 7 ٪ خواهید شد؟نه. در بهترین حالت ، شما احتمالاً 5 ٪ واقعی می گیرید ... [که در واقع با نسبت 20 PE مطابقت دارد. 5. 5 ٪ واقعی با 18 مطابقت دارد. "

وی گفت: "بازار پر از افراد واقعی است و آنها داستانهای خاص خود را که می گویند و ایده هایی دارند که هر از گاهی تغییر می کنند. بنابراین ، آیا باید فکر کنیم مانند [این] 1916 است یا نه؟ "- شیلر ربرت

سیگل ادامه داد: "بنابراین با توجه به اینکه هزینه ها به صفر حفظ یک نمونه کارها کاملاً متنوع و کارآمد رسیده اند ، که به خودی خود به نظر من برای نسبت PE تعادل بالاتر از تاریخی استدلال می کند. تقریباً می توانید آن را عادی جدید از هزینه های معاملات صفر فراخوانی کنید. به هر حال ، من حتی در مورد نرخ بهره در رکورد پایین صحبت نمی کنم ، که ممکن است این نسبت را باد کند. "علاوه بر این ، برای هر یک درصد افت سود سهام سود سهام ، باید افزایش مربوط به رشد EPS وجود داشته باشد. وی گفت: "این منجر به تحریف در کیپ باب می شود ، زیرا باب در صورت وجود سود سهام پایین تر ، رشد واقعی واقعی را فرض می کند. باب در واقع به یک کیپ برگشتی کل - که با کیپ منتشر شده در وب سایت [وی] متفاوت است - که این اصلاح را ایجاد می کند ، حرکت کرد. "

پرونده خرس شیلر

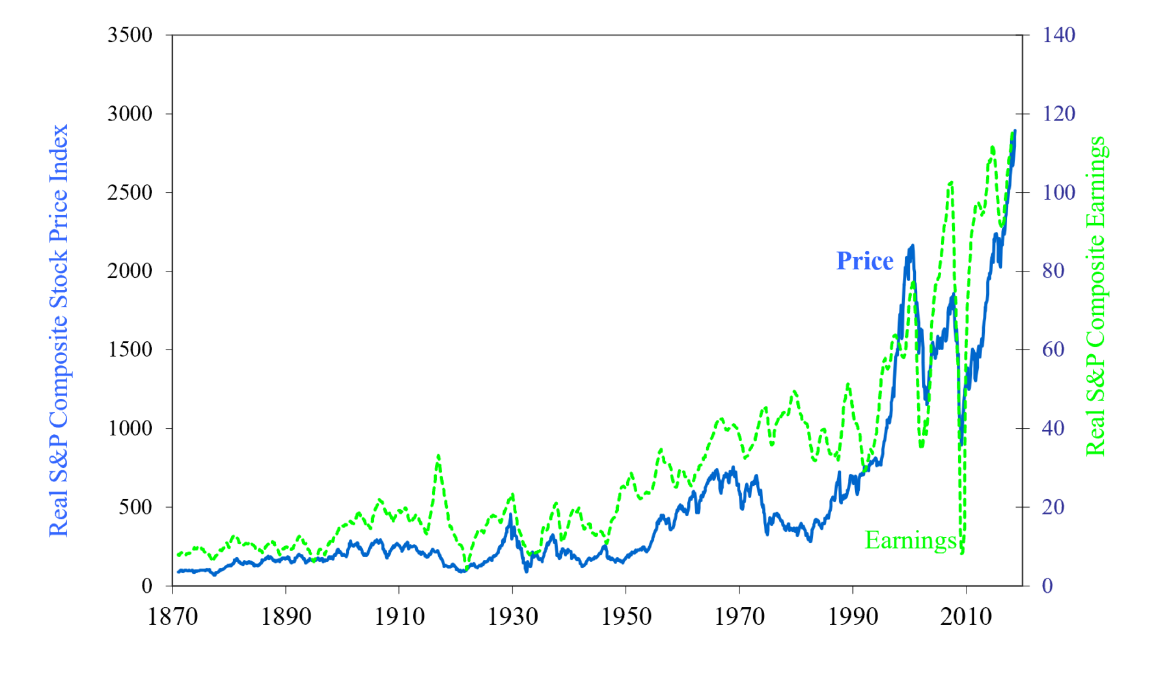

شیلر نمودار را نشان داد که شاخص کامپوزیت S& P را در برابر خط روند EPS قرار داده و به سال 1871 باز می گردد (قبل از ایجاد S& P تنظیم شده است). من و سیگل "موافقم که تاریخ مهم است. چرا تاریخ مهم است؟به این دلیل است که حرکات بزرگ در این نسبت ها خیلی اوقات اتفاق نمی افتد. ""شما می خواهید بفهمید منظور آنها چیست."

بین سالهای 1910 و 1930 ، در حدود زمان جنگ جهانی اول ، درآمدهای زیادی وجود داشت. "این سنبله قبل از پایان جنگ ایالات متحده رخ داد. شما متوجه می شوید که بازار سهام خیلی بالا نرفت. چرا این کار را نکرد؟روزنامه ها آن را سیل درآمد نامیدند و آن را به جنگ نسبت دادند. بسیاری از اروپایی ها در حال خرید منابع مهمات از ایالات متحده بودند. چرا بازار بالا نرفت؟[جهش درآمدها به دلیل] جنگ بود. دائمی نبود. پس از پایان جنگ ، درآمد به پایین برگشت. ""من فکر می کنم بازار کار درستی را در سال 1916 انجام داد ، که این امر بیش از حد به پشت سر هم ناگهانی درآمد نشان نمی دهد."

سپس شیلر خاطرنشان كرد كه درآمد بین سالهای 1921 و 1929 دوباره پرش كرد ، "اما این بار ، بازار تمام راه را افزایش داد."اوج در سال 1929 یک "واکنش بیش از حد بود. آنها شک و تردیدی را که در سال 1916 داشتند ، نداشتند. چرا این کار را نکردند؟این یک فضای متفاوت بود. این دهه 1920 بود. آنها فقط می خواستند آن را باور کنند. "البته ، افسردگی بزرگ اندکی پس از سقوط بازار رخ داد. شیلر مثال دیگری داد. در دهه 1980 درآمد بالا می رفت اما سهام نبود."روح تایمز در دهه 1980 چه بود؟… تورم دو رقمی و نرخ بهره واقعاً بالا ، "او گفت. اما پس از آن در دهه 1990 ، هم درآمد و هم قیمت سهام افزایش یافت. همچنین ، منجر به بحران سال 2009 ، درآمد در حال افزایش بود اما قیمت سهام به همان اندازه بالا نمی رود. شیلر گفت: "اکنون ، این کار دوباره این کار را انجام می دهد."

"اگر می خواهید تغییر قیمت فردا را پیش بینی کنید ، بسیار سخت است. اما اگر می خواهید پنج تا 10 سال [چه اتفاقی می افتد] را پیش بینی کنید ، شانس بهتری دارید. این فقط معکوس پیش بینی آب و هوا است. "- رابرت شیلر

شیلر گفت: "بازار پر از افراد واقعی است و آنها داستانهای خاص خود را که می گویند و ایده هایی دارند که هر از گاهی تغییر می کنند.""بنابراین ، آیا باید فکر کنیم مانند سال 1916 است یا نه؟آیا این موقتی است؟خوب ، این نوع فازی است. احتمالاً دلیل افزایش درآمد این است که آنها مالیات سود شرکت ها را کاهش داده اند ، و دونالد ترامپ رئیس جمهور است. بنابراین آیا دونالد ترامپ دائمی است؟من وارد آن نخواهم شد. "وی افزود که فکر می کند بازار دوباره بیش از حد واکنش نشان می دهد. شیلر گفت: "ما در حال جنگ تجاری هستیم.""این احتمالاً زمان بدی برای بازار سهام خواهد بود."

شیلر گفت: نسبت CAPE با گرفتن قیمت شاخص تعدیل شده تورم و تقسیم آن بر روی میانگین 10 ساله درآمد تعدیل شده تورم برای صاف کردن نوسانات چرخه تجارت محاسبه می شود. معمولاً برای تعیین اینکه آیا بازار سهام بیش از حد گران است یا خیر ، استفاده می شود. وی گفت که از سال 1926 تا اواسط سال 2017 ، هنگامی که نسبت کیپ به طور متوسط 8. 6 به پایین رسید ، بازار سهام بازده واقعی سالانه "متوسط 9. 8 ٪" را برای S& P 500 بازگرداند. هنگامی که کیپ 33 است ، میانگین بازده کمتر از 1 ٪ است.

شیلر گفت: "این جایی است که ما اکنون هستیم.""این یک بازگشت 10 ساله به جلو است. ... اگر می خواهید تغییر قیمت فردا را پیش بینی کنید ، بسیار سخت است. اما اگر می خواهید پنج تا 10 سال [چه اتفاقی می افتد] را پیش بینی کنید ، شانس بهتری دارید. این فقط معکوس پیش بینی آب و هوا است. "با این حال ، شیلر همچنان متقاعد شده است که ارزیابی سهام "در حال حاضر خیلی زیاد است". حتی اگر کسی از معیارهای دیگری برای جایگزینی درآمدها استفاده کند ، مانند ارزش کتاب ، جریان نقدی و دیگران ، وی خاطرنشان کرد: نتیجه یکسان است.

شیلر گفت که سیگل "منتقد قوی" کیپ بوده است زیرا از درآمد گزارش شده شرکت استفاده می کند. شیلر تصدیق كرد كه تغییر در قوانین حسابداری به مرور زمان ممکن است منجر به تعصب نزولی در درآمد گزارش شده و در نتیجه تعصب صعودی در کیپ شود. بنابراین شیلر و یکی از همکارانش نتایج سیگل را با استفاده از کل شنل برگشتی تکرار کردند. آنها هنوز پیش بینی می کنند که "بازده مورد انتظار باید برای شش تا 10 سال آینده براساس روندهای تاریخی" کم باشد.

علاوه بر این ، شیلر گفت که داده های درآمد سیگل تمیز نیست. وی به پاورقی در مقاله Siegel 2016 اشاره کرد و فاش کرد که "این NIPA (حساب ملی درآمد و محصول) در هر سری سود سهام پس از آن با معادل 10 سال میانگین 10 ساله برای 1929-1939 برای هر دو سری به سری سودهای گزارش شده S& P 500 تقسیم می شود.. "از طرف خودش ، شیلر گفت كه او و همكارش به جای "استفاده از تکنیک های اقتصاد سنجی برای تقسیم دو تاریخ مختلف در کنار هم" ، نتایج سیگل را با استفاده از مشاهدات گزارش شده واقعی مجدداً مورد ارزیابی قرار دادند. نتیجه بازده کل سالانه 25 ٪ پایین تر 10 ساله است.

سرانجام ، شیلر گفت استدلال سیگل مبنی بر اینكه مدرن تایمز خواستار ارزیابی مجدد بازار است ، به نظر می رسد كه در سال 1930 توسط اقتصاددان ایروینگ فیشر در سال 1930 ، در كتابی به نام سقوط بورس-و پس از آن ، كه "در مورد سهام بسیار خوش بین بود ، به نظر می رسد. بازار….[فیشر] گفت که اکنون در دوران مدرن ، سرمایه گذاران بسیار پیشرفته تر هستند ، و آنها می دانند که بازار سهام ... از سایر دارایی ها در طولانی مدت بهتر عمل کرده است. آنها می دانند که می توانند اوراق بهادار خود را متنوع کنند ، و حتی بودجه هایی نیز دارند که به آنها در انجام این کار کمک می کند. وی آینده ای درخشان برای بازار سهام در سال 1930 پیش بینی کرد. این یک اشتباه کوتاه مدت بود. "

"حق بیمه سهام در حال حاضر به صورت تاریخی زیاد است."- جرمی سیگل

شیلر معتقد است که روح تایمز بازار را آگاه می کند. در سال 1929 ، "احساس زرق و برق یا فرصت" با رونق مسکن بزرگ و یک بورس سهام غوغا درست قبل از اینکه اقتصاد به سمت جنوب تبدیل شود ، وجود داشت."در حال حاضر ، ما قیمت های عالی املاک و مستغلات و قیمت بالایی سهام در همان زمان داریم."شیلر در ادامه اظهار داشت: "امروز Zeitgeist چیست؟جو چیست؟این زمان در تاریخ است که ما نه تنها دونالد ترامپ را در ایالات متحده داریم بلکه رهبران پوپولیستی در سراسر جهان داریم و آنها نوعی ناسیونالیست هستند - این نیز زمان دوستانه نیست. "

روند سهام فنی

سیگل پاسخ داد که او را با فیشر مقایسه کرد و خاطرنشان کرد: "متوسط هزینه بودجه متقابل در روز ایروینگ فیشر ، حتی تا دهه 1960 و 1970 ، 2 ٪ در سال بود. شما قطعاً این مبلغ را عقب می اندازید [در بازده نمونه کارها]. امروز ، شما تاخیر نمی کنید. "وی همچنین خاطرنشان کرد: امروزه اقتصاددانان در توضیح حق بیمه خطر سخت هستند. سیگل گفت: "حق بیمه سهام در حال حاضر به صورت تاریخی زیاد است.""نکات ده ساله [اوراق بهادار محافظت شده از تورم خزانه داری] زیر 1 ٪ است ، اما سهام در ارزش فعلی 5. 5 ٪ است. این یک حاشیه بزرگ استحاشیه ها باید کوچکتر باشند. "

در مورد افزایش قیمت املاک و مستغلات ، سیگل گفت که این به دلیل سرمایه گذاران مسن به دنبال بازده سرمایه گذاری بالاتر است. ما یک کلاس سرمایه گذار پیری داریم. نرخ واقعی بازده بسیار پایین است. رشد کم است ، رشد جمعیت کم است ، [و] ریسک ریسک کمی بیشتر است [پس از] دو بازار خرس بزرگ در 15 سال گذشته. این یکی از دلایلی است که شما حق بیمه خطر سهام بالاتری دارید. اما نرخ واقعی [بهره] پایین است و احتمالاً برای مدتی پایین خواهد ماند. این امر باعث می شود املاک و مستغلات [افزایش قیمت ها]. "سیگل همچنین خاطرنشان کرد: در سطح جهان ، املاک و مستغلات ایالات متحده "ارزان" تلقی می شود. سایر کشورها خیلی بیشتر بالا رفته اند."من نمی گویم این منطقی است. من می گویم این یک حباب محلی نیست. "

سیگل در پاسخ به این سؤال که چگونه سهام Faang Hot (فیس بوک ، اپل ، آمازون ، نتفلیکس ، گوگل) در دراز مدت کرایه می کند ، اوضاع را با دهه 1990 مقایسه کرد ، هنگامی که اعتقاد بر این بود که سهام کوچک در دراز مدت بهتر است. وی پس از تحقیقات بیشتر ، دریافت که حق بیمه سهام کوچک از سال 1929 تا 1990 عمدتاً ناشی از یک دوره 9 ساله-از سال 1975-از "عملکرد غیرقابل باور" است. بقیه وقت ، آنها این کار را نکردند.

سیگل ادامه داد: "در اینجا چیزی بود که قرار بود یک عملگر مداوم باشد ، اما فقط برای کمتر از یک دهه ظاهر شد و بعد از آن ناپدید شد.""آیا این چیزی است که اکنون اتفاق می افتد؟ما از Faang Outformance داریم. آیا این یک الگوی جدید است ، یا این فقط یک خط است که به پایان می رسد؟اکنون ، هیچ کس با اطمینان نمی داند. اما من می خواستم ذکر کنم که سایر سهام [با فانگ] همبستگی زیادی نشان داده اند که متعاقباً ناپدید شد. "

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 30