- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

متمرکز کردن پول نقد یکی از اولویت های اصلی خزانه داری هنگام مدیریت نقدینگی است. تمرکز پول در یک مکان ، کنترل را بهبود می بخشد و کارایی نقدینگی یک شرکت را به حداکثر می رساند. خزانه داری قادر به مدیریت پول نقد در گروهی از نهادها به طور مؤثرتر است ، مازاد و مانده کسری را جبران می کند و گسترش های پرداخت شده به بانک ها را کاهش می دهد و در نتیجه پس انداز این سازمان می شود.

مدیریت نقدینگی در این زمینه به تکنیک هایی مانند غلظت جارو/پول نقد ، جمع آوری مفهومی و بهینه سازی بهره اشاره دارد. برای برخی از خزانه داران ، مدیریت نقدینگی همچنین می تواند به سرمایه گذاری پول اضافی شرکت اشاره کند.

جمع آوری پول نقد می تواند در داخل کشور ، در همان بانک های متفاوت یا در سراسر کشور و همچنین در بازارهای مختلف ، با توجه به مقررات محلی انجام شود. شرکت هایی که دارای مانده نقدی چند مکان و چند ارز هستند به طور معمول ترجیح می دهند تمرکز و پول نقد را در مناطق و / یا در سطح جهان متمرکز کنند. هدف نهایی خزانه داری بدست آوردن دید کامل پول نقد آنها در سطح جهان و این است که بتوانند پول نقد خود را به طور یکپارچه و کارآمد از یک مکان واحد کنترل کنند.

به طور کلی ، جمع آوری پول نقد مرزی پیچیده تر از جمع آوری پول های داخلی است:

- مقررات بازار در مورد جریان های مرزی اغلب بیش از جریان های داخلی بسیار سنگین است ،

- مالیات بر جریان مرزی می تواند پیچیده تر و پرهزینه تر باشد ،

- اجرای پرداختهای مرزی دشوارتر و پرهزینه تر است ، به خصوص هنگامی که شامل چندین بانکی و

- ارزهای متعدد ، با محدودیت های مربوطه ، ممکن است درگیر شوند.

در این مقاله به بررسی چگونگی عملکرد هر راه حل مدیریت نقدینگی مرزی و ملاحظات کلیدی در مورد خزانه داری در این رابطه می پردازیم.

ZBA / جاروبرقی

حساب جارو و صفر تعادل ابزاری محبوب برای مدیریت نقدینگی داخلی و مرزی است. جاروها به جای مانده بانکی ، مانده های بین المللی را ایجاد می کند ، و این عواقب مالیاتی قابل توجهی به ویژه برای شرکت هایی با پول نقد در بازارها دارد. با این حال ، با وجود ابزارهای پیچیده تری که اخیراً توسط بانک ها اتخاذ شده است ، مدیریت و گزارش چنین مانده های بین شرکت با عملکرد علاقه مرتبط با آن معمولاً می تواند خودکار باشد.

در جدول زیر مروری بر الزامات و ملاحظات مربوط به رفت و برگشت داخلی و مرزی ارائه شده است.

به توافق نامه های وام بین المللی و همچنین توافق نامه های رفت و برگشت بانکی نیاز دارد

به توافق نامه های وام بین المللی و همچنین توافق نامه های رفت و برگشت بانکی نیاز دارد

بیشتر بازارها مالیات نگهدارنده داخلی را برای وام بین المللی ندارند (1)

بیشتر بازارها از پرداخت سودهای مرزی برای وام بین المللی مالیات خودداری می کنند

پرداخت های داخلی ساده تر ، ارزان تر و بعداً زمان قطع برای پردازش ، هنگام اعدام در همان بانک یا موسسه مالی است.

پرداخت های مرزی به دلیل محدودیت های خاص کشور و ارز ، به طور بالقوه می توانند پیچیده تر باشند ، برای پردازش هزینه بیشتری دارند و در هنگام ورود به چندین بانک ، زمان های برش قبلی را برای پردازش دارند.

1 در چین ، مالیات بر ارزش افزوده و تمبر در وام های بین المللی اعمال می شود.

از دیدگاه مالیاتی ، مانده های بین المللی داخلی در اکثر بازارها برای نگه داشتن مالیات کاربرد ندارد و پیامدهای پیچیده مالیات بر درآمد را ندارد ، به خصوص در مواردی که اشخاص در یک گروه مالیاتی هستند. ZBA در یک سناریوی مرزی پیچیده تر می شود. با این حال ، مانده های بین المللی مرزی منوط به حفظ مالیات در بسیاری از بازارها هستند و می توانند پیامدهای مالیات بر درآمد مادی ، از جمله قیمت گذاری انتقال و BEP ها (فرسایش پایه و تقسیم سود) و همچنین مسائل مربوط به سرمایه گذاری نازک داشته باشند و منجر به غیرقانونی بودن آن می شوندهزینه های بهره

از نظر عملیاتی ، رفت و آمد داخلی ساده تر ، کارآمدتر و ارزان تر از رفت و برگشت های مرزی است. نکته مهم در جابجایی این است که آیا جارو بین شعب همان بانک یا بین بانکهای غیر مرتبط است. جاروهای داخلی در همان بانک به طور معمول به عنوان بخشی از روند پایان روز بانک اتفاق می افتد ، و رفت و آمد همه وجوه را ضبط می کند و تعادل صفر واقعی را ایجاد می کند. در بعضی موارد ، وجوه با ارزش دیر یا عقب ممکن است جارو نشود ، با این حال ، اینها معمولاً جبران می شوند زیرا وجوه یا با ارزش برگشت می شوند ، یا بهره جبران می شوند.

جاروهای داخلی بین بانکهای نامربوط ممکن است به 100 ٪ اثربخشی رفت و برگشت نرسد زیرا این جارو باید ابتدا از طریق پاکسازی داخلی و قبل از زمان برش پاکسازی پردازش شود. در نتیجه ، ممکن است برخی از پرداخت های آخرین لحظه از دست برود. با این وجود ، اثربخشی رفت و برگشت رفت و برگشت های داخلی به طور کلی زیاد است.

متقاطع مرزی بین بانکهای مختلف اغلب باید قبل از زمان قطع محلی رخ دهد تا جریان جابجایی از طریق سیستم پاکسازی اجرا شود ، این به معنای دستیابی به یک پایان واقعی تعادل صفر ممکن است امکان پذیر نباشد. با این وجود ، جاروهای مرزی متداول و به طور کلی مقرون به صرفه است. بسیاری از بانکهای بین المللی پایان واقعی روز مرزی را بین شعب خودشان ارائه می دهند.

جاروهای مرزی بین بانکهای نامربوط مشمول زمان برش کمتر انعطاف پذیر هستند و هزینه معاملات بالاتری دارند. در سناریوهایی که پرداخت ها در اواخر روز پاک می شوند ، اثربخشی رفت و برگشت می تواند به میزان 50 ٪ باشد. این بدان معنی است که تراز واقعی پایان روز حساب در حال جابجایی ممکن است به اندازه نیمی از مجموعه های روزانه باشد.

استخر مفهومی

جمع آوری مفهومی چیدمان است که به موجب آن هیچ بودجه ای از نظر جسمی منتقل نمی شود و نتیجه جمع آوری مفهومی در مانده های بانکی است. از آنجا که هیچ جنبش بدنی یا جمع آوری وجوه وجود ندارد ، بنابراین ساختار اصلی مالکیت سودمند تعادل حفظ می شود.

جمع آوری مفهومی به اشکال مختلفی ارائه می شود:

- استخر مفهومی چند ذوب ، چند هسته ای

- یک موجودیت واحد ، استخر مفهومی چند ارز

- استخر مفهومی چند میانه ، تک ارزی

- واحد واحد ، استخر مفهومی واحد ارز

اشخاص عملیاتی به طور معمول برای بهره مندی از پاکسازی با ارزش محلی و همچنین تسهیل در مجموعه های محلی ، نیاز به نگه داشتن حساب های بانکی برای ارز محلی خود در بازارهای محلی دارند. شرکت ها می توانند با پرداخت پرداخت به فروشندگان محلی به ارز محلی ، از پس انداز هزینه بهره مند شوند ، بر خلاف پرداخت مرزی به یک حساب دریایی.

در حالی که حفظ مانده های جداگانه و توانایی مشاهده پول نقد به عنوان یک موقعیت واحد به وضوح از مزیت خود برخوردار است ، اما به طور قابل توجهی بیشتر از کار و مستندات قراردادی نسبت به غلظت پول نقد به طور قابل توجهی بیشتر تحمیل می کند. برای دستیابی به بهینه سازی تعادل که انتظار می رود استخر مفهومی ارائه شود ، مواردی از قبیل حق تنظیم و ضمانت های متقابل یا غرامت باید به طور کامل مورد بررسی قرار گیرد. جمع آوری مفهومی نیز در حوزه های قضایی کمتر از غلظت نقدی مجاز است.

از آنجا که استخر مفهومی فقط در یک شعبه از یک بانک تنظیم می شود ، ترتیبات جمع آوری مفهومی مرزی یا از حساب های خارج از کشور برای شرکت کنندگان در خارج از محل استخر یا رفت و آمد های مرزی در محل استخر استفاده می کند-آنچه معمولاً روکش نامیده می شود.

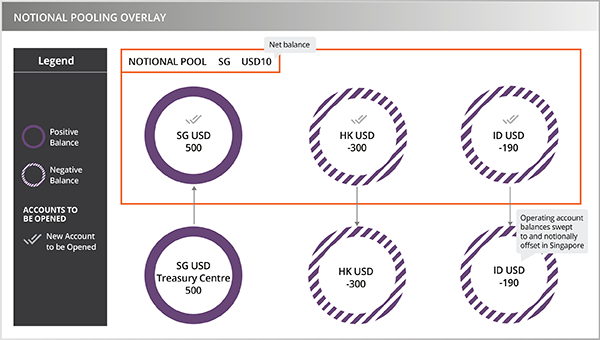

در این سناریو ، این شرکت دارای یک مرکز خزانه داری در سنگاپور و نهادهای عامل در هنگ کنگ و اندونزی است. به دنبال راه اندازی استخر مفهومی در سنگاپور است.

با روکش استخر مفهومی ، هر دو نهاد هنگ کنگ و اندونزی هر یک از آنها را در سنگاپور یک حساب دلار دریایی باز می کنند. این نهادها تعادل حساب USD ساحلی خود را در بازارهای مربوطه خود به حساب USD USD در سنگاپور منتقل می کنند.

ترتیب پوشش ممکن است:

- مرکز خزانه داری سنگاپور دارای حساب USD در استخر در سنگاپور است

- واحد هنگ کنگ دارای یک حساب کاربری USD در هنگ کنگ (که یک حساب کاربری در آن است) دارد و مانده حساب USD خود را در هنگ کنگ روزانه به حساب استخر USD خود در سنگاپور (که یک حساب برون مرزی است) جارو می کند.

- نهاد اندونزی دارای یک حساب کاربری USD در اندونزی (که یک حساب کاربری ساحلی است) دارد و مانده حساب USD خود را در اندونزی روزانه به حساب استخر USD خود در سنگاپور (که یک حساب دریایی است) جارو می کند.

مزیت چیدمان پوشش این است که نهاد عامل می تواند به استفاده از حساب بانکی محلی در ساحل خود ادامه دهد. بسیاری از شرکت ها به طور معمول برای جلوگیری از جارو کردن ، کاهش حسابهای بانکی زائد و لذت بردن از آخرین زمان قطع پردازش بانکی ، ارزهای خود را در هر کجا که ممکن باشد ، در هر کجا که ممکن باشد ، ارزهای خود را کاهش می دهند و از این طریق کارآیی را بهینه می کنند.

نقطه ضعف ترتیب پوشش برای ارزهای خارجی این است که یک جارو مرزی مورد نیاز است و در نتیجه یک حساب بانکی اضافی لازم است. علاوه بر این ، اگر حساب عملیاتی ساحلی با همان بانک به عنوان بانک استخر نباشد ، پس رفت و آمد مرزی بین بانکهای نامربوط است و زمان قطع ، به جای اینکه در پایان واقعی باشد ، اواسط بعد از ظهر خواهد بود. این می تواند منجر به باقیمانده های قابل توجهی در حساب عملیاتی شود و بنابراین پول نقد به طور کارآمد جمع نمی شود.

در جایی که ارزها به صورت مفهومی در داخل کشور در چندین موجودیت (در استخرهای واحد چند مونتاژ) جمع می شوند ، یک حساب تعیین شده در هر استخر ارز را می توان برای دستیابی به تعادل واحد جهانی مورد نظر به یک استخر مرکزی چند هسته ای منتقل کرد.

از منظر ارز ، این کارکردها شبیه به IHB (بانک داخلی) با روکش استخر مفهومی چند ارز است. IHB برای کل گروه یک حساب بانکی در هر ارز به دست می آورد ، بنابراین در IHB حساب های بانکی کمتری وجود خواهد داشت.

اشتراک تعادل

تعداد فزاینده ای از خزانه داران از طریق چیدمان به اشتراک گذاری تعادل ، نقدینگی بین نهادها را به دست می آورند. تعادل بین شرکت کنندگان جمع کننده مفهومی در همان ارز یا چند ارز به اشتراک گذاشته می شود ، که اساساً به یک حساب اجازه می دهد تا بدون نیاز به تنظیم توافق نامه های محدود یا اضافه برداشت ، از تعادل خود پرداخت کند.

این مزایا هم برای نهادهای محلی و هم برای مرکز خزانه داری ایجاد می شود. خزانه دار می تواند هنگامی که به اشتراک گذاری تعادل به همراه جمع شدن مفهومی یا در تنظیمات غلظت نقدی اعمال می شود ، کنترل را افزایش دهد. اشخاصی که از پول نقد کوتاه هستند می توانند تعادل مشترکی را برای تأمین نیازهای سرمایه در گردش جلب کنند و نیاز به وام های خارجی را کاهش دهند. خزانه داری دید خود را نسبت به موقعیت نقدی خالص حفظ می کند و می تواند رویکرد استراتژیک تری برای تجزیه و تحلیل و پرداختن به نیازهای سرمایه در گردش در سطح منطقه ای یا گروهی داشته باشد.

حتی اگر یک جمع آوری ZBA یا مفهومی برای پرداختن به مانده های یک شبه (یا با استفاده از جسمی و یا با جبران مفهومی) وجود داشته باشد ، اما شرکت ها هنوز هم ممکن است با محدودیت های داخلی محدود شوند. به عبارت دیگر ، شرکت ها ممکن است بودجه کافی برای پوشش پرداخت نداشته باشند. این به طور معمول توسط محدودیت های اضافه برداشت در داخل و یا نور روز ارائه شده توسط بانک ها مورد بررسی قرار می گیرد.

به طور مقایسه ای ، راه حل اشتراک گذاری ترازو انعطاف پذیرتر است زیرا هر حساب در یک گروه می تواند پرداخت را به مانده اعتبار خالص خالص سایر شرکت های این گروه پرداخت کند. به این ترتیب ، به اشتراک گذاری تعادل ، انعطاف پذیری داخلی را برای گروه های شرکت به حداکثر می رساند.

IHB (بانک داخلی)

IHB به طور معمول یک ترتیب مدیریت نقدینگی مرزی است ، اما انجام IHB در یک بازار امکان پذیر است. متداول ترین و مؤثرترین ترتیب IHB این است که IHB دارای یک حساب بانکی در هر ارز ، در محل ارز است.

IHB پرداخت ها را انجام می دهد و مجموعه هایی را در یک حساب بانکی به صورت غیر از نهادهای عملیاتی ، داخلی و خارج از کشور دریافت می کند. به این ترتیب ، IHB تعداد حساب های بانکی را به حداقل می رساند ، در نتیجه هزینه ها و خطرات را کاهش می دهد.

علاوه بر این ، IHB و تمام موجوداتی که در آن ارائه می دهند می توانند از هزینه های پایین تر مربوط به پاکسازی داخلی بهره مند شوند ، و بعداً زمان قطع که با استفاده از یک حساب کاربری در حال انجام است.

بسیاری از IHB ها برای جابجایی وجوه از حساب های محلی به یک استخر مفهومی چند ارز (با توجه به مقررات محلی و کنترل مبادله) در یک مرکز مالی که به راحتی برای گروه یا دفتر مرکزی قرار دارد ، از یک پوشش مفهومی استفاده می کنند. این منجر به یک تعادل واحد و جهانی می شود که برای سرمایه گذاری در دسترس است. هدف اصلی مدیریت تعادل.

تغییرات در IHB شامل ترتیبات مشابهی با استخرهای مفهومی در داخل کشور ، که در بالا توضیح داده شد ، جایی که این گروه ترجیح می دهد پرداخت ها و مجموعه ها را به صورت غیر از اشخاص محلی پردازش نکنند. در این تغییرات ، حتی اگر پرداخت ها/مجموعه ها به صورت غیرقانونی برای مفهوم IHB اصلی باشد ، بیشتر مزایای عملیاتی و پردازش IHB با چنین ترتیب هایی می توان از آن لذت برد.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 25