- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

ممکن است درست باشد ، همانطور که بنیامین فرانکلین در پایان زندگی خود نوشت ، "در این جهان ، هیچ چیز قطعی نیست جز مرگ و مالیات."اما در حالی که همه ما در براکت 100 ٪ مرگ هستیم ، تأثیر مالیات بر درآمد فدرال بر آمریکایی ها بسیار متغیر است - بسته به سطح درآمد ، منبع درآمد ، وضعیت تأهل ، سن ، اقامت ، مالکیت خانه ، والدین و بسیاری دیگر.

چگونه این کار را کردیم

سیستم مالیاتی آمریکا موفق به ترکیب همه جا ، پیچیدگی و کدورت است. با نزدیک شدن به فصل مالیاتی 2023 ، مرکز تحقیقات پیو داده های IRS را تجزیه و تحلیل کرد تا یک موضوع ضعیف را درک کند.

IRS ، با توجه به ماهیت مأموریت خود ، داده های عظیمی را در مورد زندگی مالی آمریکایی ها جمع می کند. این بخش اعظم این داده ها را از طریق برنامه درآمد خود در دسترس قرار می دهد. ما بیشتر تحقیقات خود را در مورد مالیات بر درآمد فردی متمرکز کردیم - بزرگترین منبع درآمد دولت فدرال ، و آنچه بیشتر مردم تمایل دارند با "پرداخت مالیات من" ارتباط برقرار کنند.(گفته می شود ، برای میلیون ها نفر از آمریکایی های متوسط و پایین ، مالیات های حقوق و دستمزد که تأمین مالی تأمین اجتماعی و مدیکر را تأمین می کنند ، نیش بیشتری را از درآمد ناخالص خود نسبت به مالیات بر درآمد می گیرند. مالیات های محلی ، مانند مالیات بر فروش و مالیات بر دارایی.)

داده های IRS که ما استفاده کردیم از یک نمونه احتمالی طبقه بندی شده از کلیه اظهارنامه های مالیات بر درآمد فردی که در یک سال معین ثبت شده است گرفته شده است. محققان IRS سپس داده های نمونه را برای هر قشر یا زیرمجموعه وزن کردند تا تعداد کل بازده های آن را منعکس کنند.(اقشار نه تنها با درآمد ، بلکه با عواملی مانند حضور یا عدم وجود اشکال یا برنامه های خاص نیز تعریف شده بودند.)

در بیشتر موارد ، IRS تخمین های خود را به 18 گروه با درآمد ناخالص تعدیل شده یا AGI ، به علاوه یک گروه نوزدهم بدون AGI تقسیم می کند. برای بیشتر تجزیه و تحلیل ما ، ما دسته های AGI IRS را در هشت گروه بزرگتر ترکیب کردیم ، که برخی از روندهای اساسی را آسانتر می کرد. همراه با داده های IRS ، ما به دفتر مدیریت و بودجه برای داده های تاریخی در مورد سهم درآمدهای فدرال از منابع مختلف اعتماد کردیم.

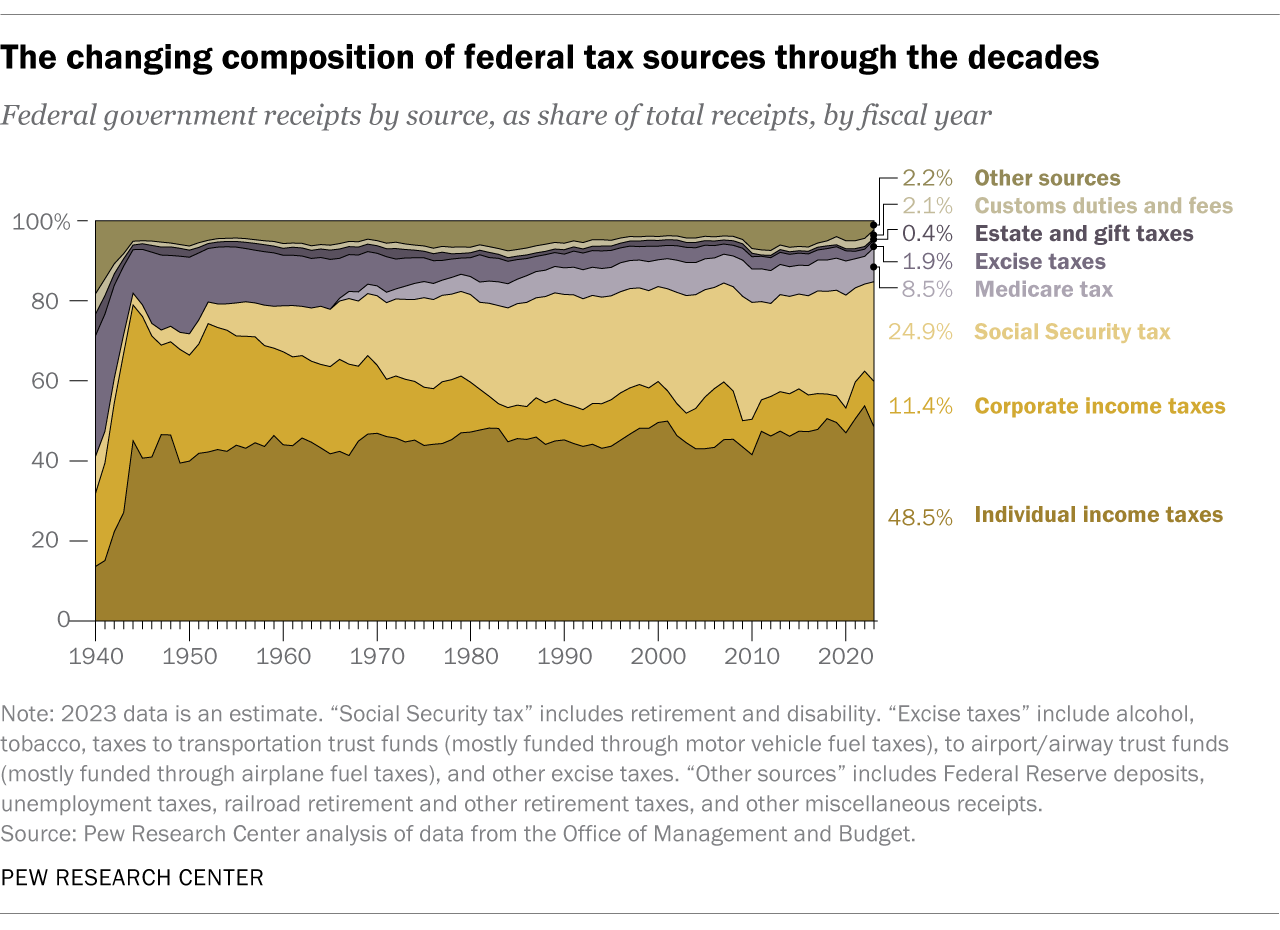

به گفته دفتر مدیریت و بودجه ، دولت فدرال انتظار دارد امسال حدود 2. 33 تریلیون دلار مالیات بر درآمد فردی جمع کند و تقریباً نیمی (48. 5 ٪) از کل درآمدهای آن را به خود اختصاص دهد. IRS انتظار دارد بیش از 168 میلیون اظهارنامه مالیاتی فردی امسال ثبت شود. اگر الگوهای سالهای گذشته ادامه یابد ، حدود دو سوم این بازده درآمد مشمول مالیات را نشان می دهد.

به طور کلی ، مالیات بر درآمد فدرال مترقی است ، به این معنی که کسانی که درآمد بالاتری دارند با نرخ بالاتر پرداخت می کنند. اما پیشرفت سیستم تمایل به تجزیه در بالاترین سطح درآمد دارد.

در سال 2020 ، جدیدترین سال که IRS داده های مفصلی دارد ، همه گروه های مالیات دهندگان با 1 میلیون دلار یا بیشتر درآمد ناخالص تعدیل شده (AGI) متوسط مالیات مؤثر بیش از 25 ٪ داشتند.

متوسط نرخ مالیات مؤثر ، که در اینجا به عنوان کل مالیات بر درآمد به عنوان درصد AGI تعریف شده است ، در بین مالیات دهندگان با AGI بین 2 تا 10 میلیون دلار (نزدیک به 28 ٪) بالاترین بود. میانگین نرخ مالیات مؤثر برای مالیات دهندگان با AGI 10 میلیون دلار یا بیشتر در واقع کمی پایین تر (25. 5 ٪) بود ، به این دلیل که آنها تمایل دارند بیشتر از درآمد خود را از سود سهام و سود سرمایه بلند مدت بدست آورند ، که با نرخ های پایین تر از آن مالیات می گیرنددستمزدها ، حقوق و سایر به اصطلاح "درآمد عادی".

در انتهای دیگر مقیاس درآمد ، ده ها میلیون آمریکایی مدیون مالیات بر درآمد فدرال اندک یا هیچ مدیون هستند ، به خصوص پس از فاکتورسازی در تأثیرات اعتبارات مالیاتی قابل استرداد مانند کودک و اعتبارات درآمد کسب شده.

در سال 2020 ، IRS نزدیک به 5. 3 میلیون اظهارنامه مالیاتی فردی دریافت کرد که هیچ AGI را نشان نمی داد و از این رو درآمد مشمول مالیات ندارد.. میانگین نرخ مالیات مؤثر برای آن دسته از مالیات دهندگان 1. 5 ٪ بود ، حتی قبل از استفاده از اعتبارات مالیاتی قابل استرداد.

میلیون ها آمریکایی در واقع از IRS پول می گیرند ، که عمدتا به دلیل اعتبار مالیاتی قابل استرداد است.(این متمایز از بازپرداختهای با اشتیاق توسط لژیونهای مالیات دهندگان است ، که به طور معمول ناشی از پرداخت مالیات بیشتر از چک های مردم نسبت به آنچه در پایان است ، نیست.)

اعتبارات برای جبران مالیات های بدهکار استفاده می شود-نه تنها مالیات بر درآمد بلکه برخی دیگر از مالیات ها نیز مانند مالیات خود اشتغالی یا مالیات مجازات در برداشت زودهنگام از برنامه های بازنشستگی واجد شرایط. اما اگر ارزش اعتبارات مالیاتی قابل استرداد بیش از کل مالیات های بدهکار باشد ، می توان مبلغ اضافی را به مالیات دهنده پرداخت کرد. این در درجه اول به نفع افراد با درآمد پایین تر است.

پس از مشخص شدن اعتبار قابل استرداد ، مالیات دهندگان با AGI های زیر 30،000 دلار (از جمله کسانی که AGI یا AGI منفی ندارند) به طور جمعی بیش از 78. 6 میلیارد دلار از IRS در سال 2020 بازگردانده شدند. برای مالیات دهندگان با AGI بین 1 تا 15000 دلار ، متوسط نرخ مالیات مؤثر آنهااز 10. 3 ٪ در سال 2019 به ‑14. 8 ٪ سقوط کرد ، عمدتا به دلیل تلاش های امدادرسانی فدرال مربوط به همه گیر کروناویروس ، که برخی از آنها به عنوان اعتبار مالیاتی ساختار یافته بودند.

از سال 2000 ، روند نزولی در میانگین نرخ مالیات مؤثر برای همه به جز ثروتمندترین مالیات دهندگان - کسانی که دارای 10 میلیون دلار یا بیشتر هستند - وجود داشته است. اما سه تعمیرات اساسی قانون مالیاتی در این دوره ، کلاسهای مختلف مالیات دهندگان را کاملاً متفاوت تحت تأثیر قرار داده است:

- کاهش مالیات بوش در سال 2001 و 2003 بیشترین سود را از مالیات دهندگان با درآمد بالاترین درآمد کسب کرد. کسانی که دارای 5 میلیون دلار یا بیشتر AGI هستند ، میانگین نرخ مالیات مؤثر خود را از 27. 2 ٪ در سال 2002 به 23. 2 ٪ در سال 2003 کاهش دادند. مالیات دهندگان با AGI بین 500000 تا 5 میلیون دلار شاهد بودند که میانگین نرخ مؤثر آنها از 28. 8 ٪ به 25. 5 ٪ کاهش یافته است. سایر مالیات دهندگان با درآمد کمتر کاهش نرخ بسیار کمتری را تجربه کردند.

- در مقابل ، برعکس ، دو ماده با هدف کمک به مالیات دهندگان با درآمد بالاتر شروع به کار کردند. یک مالیات بر درآمد خالص سرمایه گذاری خالص و Medicare Surtax ، تصویب شده برای کمک به پرداخت قانون مراقبت مقرون به صرفه ("Obamacare") ، به افزایش متوسط نرخ مالیات مؤثر کمک کرد. در مورد مالیات دهندگان بالاترین درآمد (کسانی که دارای 5 میلیون دلار یا بیشتر AGI هستند) از 20. 7 ٪ در سال 2012 به 27 ٪ در سال بعد. کسانی که دارای AGI هستند از 500000 دلار تا زیر 5 میلیون دلار نیز شاهد افزایش میانگین نرخ مالیات مؤثر خود ، از 24. 2 ٪ به 27. 5 ٪ بودند ، در حالی که سایر گروه ها کمی تغییر نکردند.

- کاهش مالیات ترامپ سال 2017 ، که مقررات را در کل قانون مالیات تغییر داد ، بیشترین تأثیر آنها را بر روی مالیات دهندگان با درآمد متوسط داشت: کسانی که دارای AGI حداقل 200،000 دلار اما کمتر از 500000 دلار بودند. اگرچه میانگین نرخ مالیات مؤثر برای همه گروه های درآمدی کاهش یافته است ، اما آنها بیشترین میزان را برای آن گروه میانه بالا کاهش دادند ، از 19. 2 ٪ در سال 2017 به 16. 6 ٪ در سال 2018.

علاوه بر میانگین نرخ های موثر مالیاتی، راه دیگری برای بررسی بار نسبی گروه های مختلف مالیات دهندگان این است که بررسی کنیم چه مقدار از کل صورتحساب را پرداخت می کنند.

IRS در سال 2020 1. 66 تریلیون دلار مالیات بر درآمد افراد جمع آوری کرد (بدون احتساب 78. 6 میلیارد دلار بدهی مالیاتی منفی که قبلاً ذکر شد). نزدیک به 54 درصد از این مبلغ از مالیات دهندگانی با AGI بین 100000 تا 1 میلیون دلار بوده است - گروهی که کمتر از یک پنجم کل اظهارنامه های ثبت شده (31. 3 میلیون) و حدود 30 درصد از کل اظهارنامه های مشمول مالیات (31 میلیون) را تشکیل می دهند.

در بالای نردبان درآمد، تنها 0. 02٪ از کل اظهارنامه های ثبت شده در سال 2020 نشان دهنده AGI های 10 میلیون دلاری یا بیشتر بود، اما این مالیات دهندگان مجموعاً 210. 2 میلیارد دلار مالیات پس از اعتبارات مالیاتی قابل استرداد یا 12. 6٪ از کل جمع آوری مالیات بر درآمد فردی پرداخت کردند.

مالیات شرکت ها سهم کمتری از درآمدهای فدرال را به همراه دارد

اگرچه تمرکز در این زمان از سال بر مالیات بر درآمد افراد است، مالیات بر درآمد شرکت ها نیز منبع قابل توجهی از درآمد فدرال است. در سال جاری، دفتر مدیریت و بودجه پیش بینی می کند که دولت 546 میلیارد دلار مالیات شرکت ها یا 11. 4 درصد از کل دریافت های تخمینی را دریافت خواهد کرد. این کمتر از نیمی از سهم مالیات شرکت ها از کل درآمدهایی است که در دهه 1950 غالب بود.

چندین شرکت بزرگ، از جمله آمازون، نایک و فدرال اکسپرس، در سال های اخیر به دلیل پرداخت اندک یا بدون مالیات بر درآمد مورد انتقاد قرار گرفته اند. اما مقایسه مالیات بر درآمد شرکت ها و افراد کار دشواری است. برای یک چیز، شرکت ها می توانند درآمد و مالیات را متفاوت از آنچه که به طور عمومی به سرمایه گذاران گزارش می دهند به IRS گزارش دهند. آنها همچنین می توانند زیان های یک سال معین را بین چندین سال مالیات تقسیم کنند - به این معنی که در واقع مالیات های متعلق به سود امسال را می توان با زیان سال قبل جبران کرد.

همچنین، برخی از انواع درآمد کسب و کار به طور کلی از طریق مالیات بر درآمد شرکتی مشمول مالیات نمی شوند. شرکت های انحصاری، مشارکت ها و نهادهایی به نام «شرکت های S» درآمد (یا ضرر) خود را به مالک یا صاحبان خود منتقل می کنند که آن را در مالیات های فردی خود لحاظ می کنند. در سال 2020، 9 میلیون مالیات دهندگان درآمد یا زیان ناشی از شراکت ها و شرکت های S را گزارش کردند و 27. 7 میلیون نفر درآمد یا زیان خود را به عنوان مالکان انحصاری یا حرفه ای های خوداشتغال گزارش کردند.

قوانین حاکم بر آنچه درآمد تجاری یا فردی را تشکیل می دهد ، و نحوه مالیات آن ، تنها بخشی از آنچه کد مالیاتی ایالات متحده را به همان اندازه پیچیده می کند ، است. یک اندازه گیری خشن از این پیچیدگی: نسخه چاپی نسخه 2021 کد درآمد داخلی در مجموع 4،074 صفحه را به استثنای ماده جلو اجرا می کند. بیش از نیمی از این صفحات (2،448) به تنهایی به مالیات بر درآمد اختصاص می یابد.

پیچیدگی کد مالیات یکی از بزرگترین چیزهایی است که آمریکایی ها از آن بیزار هستند. در یک بررسی اخیر مرکز تحقیقات پیو ، 53 ٪ از بزرگسالان ایالات متحده گفتند که پیچیدگی این سیستم آنها را بسیار آزار داده است. با این حال ، سهام بزرگتر گفتند که آنها با این احساس که برخی از شرکت ها و ثروتمندان سهم عادلانه مالیات خود را پرداخت نمی کنند (به ترتیب 61 ٪ و 60 ٪). در مقابل ، 38 ٪ گفتند که با مبلغی که شخصاً پرداخت کرده اند بسیار زحمت کشیده اند.< Pan> قوانین حاکم بر آنچه درآمد تجاری یا فردی را تشکیل می دهد ، و نحوه مالیات آن ، تنها بخشی از آنچه کد مالیاتی ایالات متحده را به همان اندازه پیچیده می کند ، است. یک اندازه گیری خشن از این پیچیدگی: نسخه چاپی نسخه 2021 کد درآمد داخلی در مجموع 4،074 صفحه را به استثنای ماده جلو اجرا می کند. بیش از نیمی از این صفحات (2،448) به تنهایی به مالیات بر درآمد اختصاص می یابد.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 25