- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

تا یک نقطه ، بانک ها و بازارها هر دو رشد اقتصادی را تقویت می کنند. فراتر از این حد ، وام بانکی گسترش یافته یا تأمین مالی مبتنی بر بازار دیگر به رشد واقعی نمی افزاید. اما وقتی نوسانات تعدیل چرخه تجارت می شود ، بانک ها و بازارها در اثرات آنها تفاوت زیادی دارند. در رکودهای عادی ، بانکهای سالم به کوسن شوک کمک می کنند ، اما وقتی رکود اقتصادی با بحران های مالی همزمان شده است ، می فهمیم که تأثیر بر تولید ناخالص داخلی سه برابر برای اقتصادهای با محوریت بانکی به همان اندازه که در بازار محور است ، شدید بوده است.

طبقه بندی ژل: G10 ، G21 ، O16 ، O40. 1

پس انداز بانکها و بازارها به روشهای کاملاً متفاوتی پس انداز کانال را به سرمایه گذاری می کند. بانک ها بیشتر در ترازنامه خود واسطه ای را انجام می دهند. آنها به طور معمول به عنوان سپرده پس انداز می کنند و بودجه را در درجه اول به صورت وام تأمین می کنند ، اغلب از طریق روابط نزدیک با وام گیرندگان. در عوض ، بازارها با خدمت به عنوان تالابی که بدهی و اوراق بهادار سهام صادر و معامله می شود ، پس انداز و سرمایه گذاران را در طول بازو نگه می دارند. بانکها می توانند با استفاده از دانشی که از طریق روابط جمع می کنند ، بر مشکلات ناشی از اطلاعات نامتقارن و اجرای قرارداد غلبه کنند. بازارها این کار را با استفاده از میثاق های قرارداد و دادگاه انجام می دهند.

تمام سیستم های مالی واسطه ای مبتنی بر بانک و بازار را با هم ترکیب می کنند. اما ساختار مالی - ترکیبی خاص از دو کانال واسطه ای - در کشورها متفاوت است. در این مقاله ، ما در مورد برخی از عوامل تعیین کننده ساختار مالی ، و اینکه چگونه این ساختار ممکن است بر رشد اقتصادی تأثیر بگذارد ، بحث می کنیم.

سوال دوم بسیار مورد بحث است. برخی از مطالعات نشان می دهد که هر دو واسطه های مالی و بازارها برای رشد اقتصادی مهم هستند (بوید و اسمیت (1998) ، لوین و زروس (1998)). برخی دیگر نتیجه می گیرند که ساختار مالی به خودی خود مهم نیست: این ارائه کلی خدمات مالی است (بانک ها و بازارهای مالی که با هم جمع شده اند) برای رشد مهم است (Demirgüç-Kunt and Levine (1996) ، Levine (2002)). احتمال دیگر این است که این رابطه پیچیده تر است و پاسخ بسته به سطح توسعه اقتصادی و مالی یک کشور متفاوت است (Demirgüç-Kunt و همکاران (2011).

ما روی سه موضوع تمرکز می کنیم. اولین مربوط به رابطه بین ویژگی های یک کشور و ساختار مالی آن است. ما می دانیم که ساختار مالی در کنار مشخصات در حال تغییر اقتصاد تکامل می یابد. دوم پیوند بین ساختار مالی و رشد اقتصادی است. ما می دانیم که بانکها و بازارها رشد اقتصادی را به روشی مکمل تقویت می کنند ، اما همچنین نقطه ای از بازده منفی به وجود می آید: فراتر از آن ، واسطه گری اضافی بانکی یا بازارهای بزرگتر با رشد پایین تر همراه می شوند. شماره سوم مربوط به نقشی است که بانک ها و بازارها در تعدیل نوسانات چرخه تجارت بازی می کنند. ما می دانیم که هنگامی که رکود با یک بحران مالی همزمان باشد ، عملکرد شوک و جذب سیستم های بانکی محور مهار می شود.

بقیه مقاله شامل چهار بخش است. اولین واقعیت ها را ارائه می دهد و در مورد ترکیب بین واسطه گری بانک و بازار در طیف وسیعی از کشورها بحث می کند. دوم به بررسی ارتباط متفاوت بین ساختار مالی و رشد اقتصادی می پردازد. سومین تجربی نقشهایی را که بانک ها و بازارها در تعدیل نوسانات چرخه تجارت بازی می کنند ، آزمایش می کند. بخش نتیجه گیری نتایج اصلی را خلاصه می کند.

ساختار مالی: اختلافات متقابل کشور و عوامل تعیین کننده

هیچ اندازه گیری مستقیم از خدمات واسطه گری که بانک ها و بازارها ارائه می دهند وجود ندارد که امکان مقایسه مستقیم در سراسر کشورها را فراهم می کند. در نتیجه ، تجزیه و تحلیل تجربی این موضوع به شاخص هایی متکی است که جنبه های مختلف دو کانال واسطه ای را تقریبی می کند (بک و همکاران (2000) ، لوین (2004)). حتی در این صورت ، در دسترس بودن و مقایسه داده ها در طول زمان و در سراسر کشورها مسئله ای است. در این مقاله ، ما به پایگاه داده توسعه مالی جهانی بانک جهانی متکی هستیم. 2

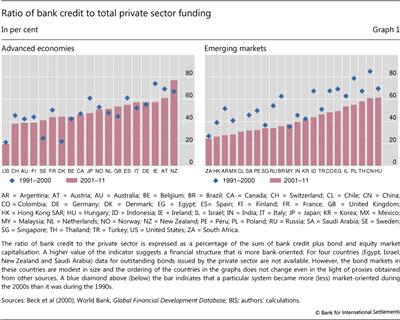

نمودار 1 ساختار مالی 41 کشور را در دو دوره نشان می دهد: دهه 1990 و 2000. این نسبت اعتبار بانکی را به مبلغ اعتبار بانکی به علاوه کل سهام و سرمایه گذاری در بازار اوراق بهادار به عنوان یک پروکسی برای اهمیت نسبی بانک ها و بازارها ، ترسیم می کند. هرچه این نسبت بالاتر باشد ، یک سیستم مالی داده شده بیشتر به بانک ها متکی است و در نتیجه ، کمتر در بازارها انجام می شود.

دو الگوی گسترده ایستاده است. اول ، ساختار مالی بین کشورها تفاوت زیادی دارد. اهمیت نسبی بانکی از کمتر از 20 ٪ در ایالات متحده تا بیش از 60 ٪ در اتریش ، مجارستان و نیوزیلند متغیر است. دوم ، ساختار مالی استاتیک نیست. واسطه گری مبتنی بر بازار طی دو دهه گذشته به دست آمده است. برای دیدن این موضوع ، توجه داشته باشید که تقریباً سه چهارم از الماس های آبی ، که نشان دهنده نسبت دهه 1990 است ، در بالای میله ها قرار دارد ، که این نسبت برای دهه 2000 را نشان می دهد. نگاهی دقیق تر نشان می دهد که بخش عمده این تغییر نشان دهنده تغییر در اقتصادهای نوظهور بازار است.

ساختار مالی و ویژگی های کشور

چه چیزی باعث تغییرپذیری متقابل کشور در ساختار مالی می شود؟تأثیر ویژگی های بخش واقعی ، مانند سطح توسعه اقتصادی یا ترکیب بخش فعالیت اقتصادی چیست؟و نقش عوامل نهادی مانند چارچوب قانونی چیست؟ما با ترسیم ادبیات و اطلاعات بخش بین کشور ، این موضوعات را مورد بحث قرار می دهیم.

به طور کلی ، واسطه گری مالی مبتنی بر بازار با افزایش سرانه تولید ناخالص داخلی افزایش می یابد. 3 چندین عامل اقتصادی ممکن است این موضوع را توضیح دهد. یکی این است که سواد مالی خانوارها و بنگاهها با توسعه اقتصادی بهبود می یابد و تقاضا برای خدمات مرتبط با اوراق بهادار بازنگری در بازار (آلن و گیل (2000) ، بوید و اسمیت (1998)) افزایش می یابد. به عنوان مثال ، شرکت های بیمه ، صندوق های بازنشستگی و صندوق های متقابل سهم بیشتری از تولید ناخالص داخلی در کشورهای ثروتمند را تشکیل می دهند. یکی دیگر از عوامل ممکن است این باشد که کشورهای بسیار توسعه یافته دارای نهادهای قوی تر هستند. به طور خاص ، مالی مبتنی بر بازار از اجرای بهتر حقوق مالکیت از طریق یک چارچوب حقوقی و قضایی قوی تر بهره می برد (به بحث در زیر مراجعه کنید).

اما تفاوت در ساختار مالی همچنین منعکس کننده ترکیب بخش تولید است. برخی از بخش های تولیدی به احتمال زیاد به وام های بانکی به عنوان منبع وجوه خارجی متکی هستند. با توجه به ماهیت آنها ، خطوط مختلف تجارت بیشتر با انواع مختلف واسطه ای مناسب است. بخش هایی با سرمایه ملموس و قابل انتقال (مانند کشاورزی) ، و همچنین مواردی که در آن تعهد به عنوان وثیقه آسان تر است (مانند ساخت و ساز) ، برای تأمین مالی بدهی بانکی قابل تحمل تر هستند. در مقابل ، بخش هایی که به سرمایه انسانی بسیار متکی هستند (به عنوان مثال خدمات حرفه ای) ، یا مواردی که وثیقه آن سخت است ، تمایل دارند بیشتر به سهام یا اوراق قرضه اعتماد کنند. تجزیه و تحلیل تجربی بر اساس بخش مقطعی از کشورهای اتحادیه اروپا این الگوی کلی را تأیید می کند (برای جزئیات بیشتر به جعبه مراجعه کنید).

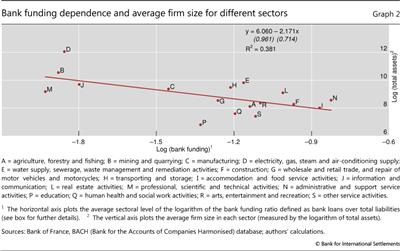

اندازه شرکت همچنین در ترکیب بودجه تحمل دارد. بنگاههای کوچک به دلیل هزینه های ثابت در بهره برداری از بازارهای سرمایه ، به ویژه در مورد مکانیسم های حاکمیت مربوطه ، به تأمین مالی بانکی بستگی دارند. نمودار 2 همبستگی منفی بین وابستگی بانکی و اندازه شرکت در سطح بخش را نشان می دهد. به طور خاص ، نمودار نمودار در محور افقی ، شاخصی از وابستگی اقتصاد به بودجه بانکی (لگاریتم وام های بانکی بیش از کل بدهی های شرکت) و در محور عمودی اندازه متوسط بنگاه ها (اندازه گیری شده توسط لگاریتم کل دارایی های کلشرکت متوسط در هر بخش). شیب نزولی به این معنی است که بخش های تحت سلطه بنگاه های کوچکتر وابسته به بانک هستند.

همانطور که ذکر شد ، به ویژگی های نهادی کشورها ، قراردادهای مالی به چارچوب قانونی و اجرای قراردادها و حقوق مالکیت بستگی دارد. سرمایه گذاران اگر احساس اطمینان از اینكه بتوانند آن را برگردانند ، با پول خود مشارکت می كنند.

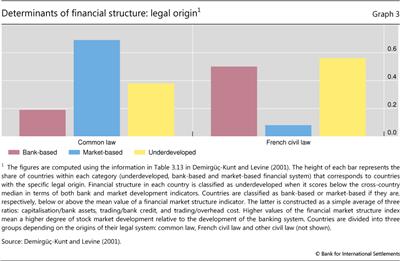

تحقیقات در مورد تعامل بین قانون و امور مالی تعدادی از نظم و ترتیب را برجسته کرده است. 4 اول ، چارچوب های قانونی که در سنت قانون مشترک سرچشمه می گیرند ، تمایل دارند که از دارندگان سهام عدالت و اوراق بهادار بدهی حمایت بیشتری کنند. سهامداران اقلیت از ابزارهای بیشتری مانند اعمال حق رأی خود برای محافظت از منافع خود در برابر اقدامات توسط مدیریت یا سهامداران بزرگ استفاده می کنند.

از طرف خود ، طلبکاران می توانند از ماندن خودکار در دارایی ها جلوگیری کنند و در صورت تضمین ادعاهای آنها از اولویت بیشتری برخوردار شوند و با مدیریت هایی روبرو شوند که آزادی کمتری برای حمایت از دادگاه دارند. در نتیجه ، سیستم های حقوق مشترک توسعه امور مالی مبتنی بر بازار را تقویت می کند ، که بستگی به کارآیی روابط طول بازو بین صادرکنندگان اوراق بهادار و سرمایه گذاران دارد. در مقابل ، بانکها از طریق تعامل مکرر با مشتری و از طریق غربالگری نزدیکتر و نظارت بر وام گیرندگان ، می توانند حمایت محدود تری را که توسط چارچوب های حقوقی مدنی فرانسه ارائه می شود ، جبران کنند. سیستم های حقوقی در سنت قانون آلمانی و اسکاندیناوی از نظر حمایت از سرمایه گذاران با طول بازو بین حقوق مشترک و سنت های حقوق مدنی فرانسه قرار می گیرند (لا پورتا و همکاران (1998)).

از نظر تجربی ، بین منشأ چارچوب حقوقی یک کشور و ترکیب تأمین مالی تجاری آن ارتباط محکمی وجود دارد. شرکت های کشورهای قانون مشترک تمایل دارند بیشتر به سهام عدالت متکی باشند و از شرکتهای موجود در کشورهایی که از سنت حقوق مدنی فرانسه پیروی می کنند ، پایگاه سهامدار پراکنده تری داشته باشند (مگنتا و میله های آبی در نمودار 3). علاوه بر این ، بین منشأ سیستم حقوقی در کشور و میزان کلی توسعه سیستم مالی ارتباط وجود دارد. همانطور که توسط میله های زرد در نمودار 3 نشان داده شده است ، کشورهای قانون مشترک تمایل دارند سیستم های مالی توسعه یافته تری نسبت به کشورهایی که دارای سیستم های حقوقی مبتنی بر قوانین مدنی فرانسه هستند ، داشته باشند.

بانک ها ، بازارها و رشد اقتصادی

رابطه بین ساختار مالی و رشد اقتصادی چیست؟ادبیات نشان می دهد که واسطه های بانکی و بازار مبتنی بر بازار با رشد خروجی ارتباط مثبت دارند. اما Demirgüç-Kunt و همکاران (2011) مشاهده ظریف تر می کنند که با رشد اقتصادها ، تولید اقتصادی تمایل دارد که نسبت به تغییرات در توسعه بانک حساسیت کمتری داشته باشد ، اما بیشتر به تغییر در توسعه بازار مالی است. این نشان می دهد که خدمات ارائه شده توسط بازارهای مالی با رشد کشورها نسبتاً مهمتر می شوند. در همین راستا ، Cecchetti و Kharroubi (2012) بررسی می کنند که چگونه اندازه سیستم مالی بر رشد بهره وری تأثیر می گذارد. آنها نتیجه می گیرند که ، در سطوح پایین ، یک سیستم مالی بزرگتر با رشد بهره وری بالاتر همراه است. اما نقطه ای وجود دارد که فعالیت مالی بزرگتر با رشد پایین همراه است. قانون و سینگ (2014) تأثیر مشابهی در رابطه بین رشد تولید ناخالص داخلی و اندازه بخش مالی می یابند.

آیا ارتباط بین ترکیب بخش یک اقتصاد و ساختار مالی آن وجود دارد؟

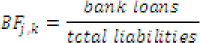

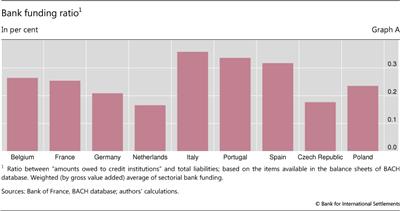

این جعبه پیوند بین ساختار مالی اقتصاد (اهمیت نسبی بانک و تأمین مالی بازار) و ترکیب بخش آن را بررسی می کند. ما با استفاده از اطلاعات مربوط به پایگاه داده باخ در مورد بودجه بنگاه های غیر مالی ، شاخصی از اهمیت بودجه بانکی را نسبت به سایر اشکال تأمین مالی (سهام و اوراق بهادار) می سازیم. این بانک اطلاعاتی 17 بخش را در نه کشور اروپایی در بر می گیرد. شاخص به صورت زیر تعریف شده است:

جایی که j = 1 ، -17 بخش و k = 1 را نشان می دهد ، -، 9 مخفف کشور است. هم شمارنده و هم مخرج به طور متوسط در دوره 2000-11 هستند که وزن آنها سالانه با ارزش ناخالص بخش اضافه می شود. متأسفانه ، نمی توان سهام کنترل را از سایر تأمین اعتبار سهام که در بازار افزایش یافته است جدا کنید. در نتیجه ، مخرج شامل کل سهام ، همراه با اوراق قرضه و وام های بانکی است ، اما اعتبار و مقررات تجاری را مستثنی می کند. نمودار A میانگین بودجه بودجه بانکی را برای سه گروه مختلف از کشورها نشان می دهد: (i) کشورهای اصلی منطقه یورو (BE ، FR ، GE ، NL).(ب) کشورهای منطقه یورو محیطی (IT ، PT ، SP) ؛و (iii) کشورهای اروپای شرقی (CZ ، PL).

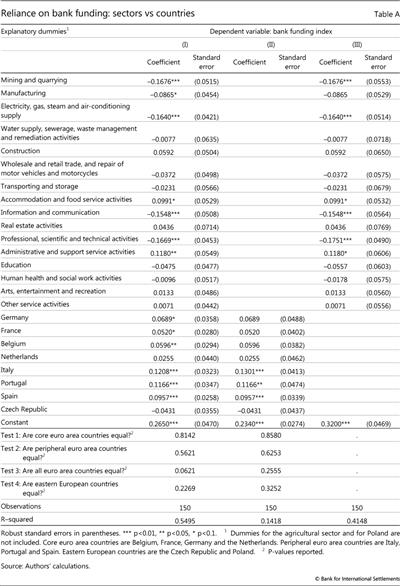

تجزیه و تحلیل رگرسیون می تواند به تشخیص اینکه بخش های خاص تا چه حد تمایل دارند بیشتر به وام های بانکی وابسته باشند ، کمک کند. یک مدل ساده برای شاخص بودجه بانکی به این صورت مشخص شده است:

جایی که j = بخش ، k = کشور ، θjمجموعه ای از آدمک های بخش (بخش A = کشاورزی ؛ جنگلداری و ماهیگیری از این امر مستثنی هستند) و ρkمجموعه ای از آدمک های کشور است (لهستان کشور حذف شده است).

جدول A نتایج رگرسیون را گزارش می کند. مدل ساده بیش از نیمی از تنوع نمونه کلی در شاخص بودجه بانک را توضیح می دهد (R-Squared از 55 ٪ نشان داده شده در آخرین ردیف جدول ، ستون I). علاوه بر این ، آدمک های بخش سهم بیشتری از تنوع کلی (R-Squared برابر با 41 ٪ ، ستون III) را نسبت به آدمک های کشور توضیح می دهند (R-Squared برابر با 14 ٪ ، ستون II). سرانجام ، هنگامی که تفاوت در ترکیب بخش در نظر گرفته شود ، تفاوت معنی داری در نتایج در گروه های کشورهای موجود در نمونه وجود ندارد. آزمایشات آماری این فرضیه را رد می کند که ضرایب برای کشورهای اصلی و محیطی در اروپا یا در کشورهای منطقه یورو متفاوت است (مقادیر P بیشتر از 5 ٪). ضرایب در آدمک های بخش نتایج جالب دیگری را ارائه می دهد. بخش های نوآورانه ، مانند "فعالیت های حرفه ای ، علمی و فنی" (بخش M) و "اطلاعات و ارتباطات" (بخش J) ، به بودجه بانکی کمتر متکی هستند ، در حالی که بخش هایی که شرکت ها به طور معمول کوچکتر هستند ، مانند "فعالیت های اسکان و خدمات غذایی"(بخش اول) و" فعالیتهای خدمات اداری و پشتیبانی "(بخش N) ، بیشتر به آن اعتماد کنید.

ما این مسائل را با استفاده از تابلویی از 41 اقتصاد پیشرفته و نوظهور بازار در دوره 1989-2011 دوباره بررسی می کنیم. ما الگوی آماری بک و لوین (2004) را که تأثیر بازار سهام و توسعه بخش بانکی بر رشد اقتصادی را تخمین می زند ، با این امکان که این تأثیر را با سطح عمیق شدن مالی تغییر می دهد ، افزایش می دهیم.

مدل آماری معیار ما از بک و لوین (2004 ، جدول 4) پیروی می کند:

جایی که Δ yآی تیرشد سرانه تولید ناخالص داخلی سرانه ، xآی تیمجموعه ای از متغیرهای کنترل I و T را به ترتیب کشور و دوره زمانی نشان می دهد. متغیرهای اصلی دو شاخص ساختار مالی هستند: بآی تی، به عنوان لگاریتم نسبت اعتبار بانکی به تولید ناخالص داخلی تعریف شده است. و مآی تی، که نشان دهنده لگاریتم نسبت گردش مالی است ، یعنی نسبت ارزش کل سهام معامله شده به متوسط سرمایه در بازار. 5 این رگرسیون شامل آدمک های سالانه است که اثرات خاص زمان را به خود اختصاص می دهد. 6

نتایج گزارش شده در ستون اول جدول 1 نشان می دهد که تنها توسعه بازار سهام هم از نظر آماری معنادار و هم با رشد اقتصادی ارتباط دارد. برخلاف سایر یافته های موجود در ادبیات ، نسبت بالاتری از اعتبار بانکی به تولید ناخالص داخلی با رشد اقتصادی بالاتر همراه نیست. این تفاوت ممکن است نشان دهنده این واقعیت باشد که این یافته ها بر اساس نمونه های داده های قبلی یا مجموعه ای از کشورها تا حدودی متفاوت است که شامل بخش کمتری از اقتصادهای پیشرفته است.

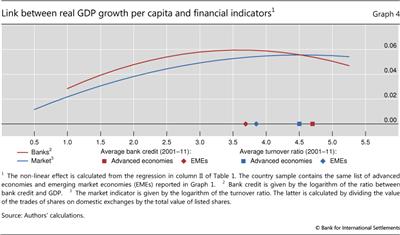

ما بعد با اجازه دادن به شرایط غیر خطی (درجه دوم) برای اعتبار بانکی و نسبت گردش مالی ، معادله را اصلاح می کنیم. به طور خاص ، ما:

نتایج مشخصات غیر خطی در ستون دوم جدول 1 نشان می دهد که افزایش در هر دو فعالیت بانکی و بازار با رشد بالاتر همراه است ، اما فقط تا یک نقطه خاص. هر دو شاخص از نظر آماری قابل توجه هستند ، نشان می دهد که بانک ها و بازارهای مالی خدمات مختلفی را ارائه می دهند و مکمل هستند. محدودیت های عمیق تر در رشد به وضوح در نمودار 4 نشان داده شده است. محور افقی نشان دهنده هر دو (لگاریتم) اعتبار/تولید ناخالص داخلی و متغیر گردش مالی است ، در حالی که محور عمودی رشد سرانه تولید ناخالص داخلی را نشان می دهد. رشد از نسبت بالاتر اعتبار بانکی به تولید ناخالص داخلی تا زمانی که لگاریتم نسبت به 3. 7 برسد ، یا نسبت اعتبار/تولید ناخالص داخلی حدود 40 ٪ است. اوج مربوط به لگاریتم نسبت گردش مالی 4. 5 است ، معادل نسبت حدود 95 ٪.

ما همچنین در مورد محور افقی میانگین مقادیر دو نسبت (اعتبار بانکی و گردش مالی) در دوره 2001-11 برای اقتصادهای پیشرفته و نوظهور بازار در داده های ما گزارش می کنیم. اقتصاد بازار در حال ظهور ، به عنوان یک گروه ، نسبت متوسط اعتبار بانکی به تولید ناخالص داخلی است که تقریباً برابر با ارزش است که مربوط به اوج رابطه با رشد است (3. 7) ، اما نسبت گردش مالی متوسط (3. 9) که زیر آن استاوج رابطه تعمیق و رشد بازار سهام عدالت. این برآوردها با توجه به ارزش اسمی ، نشان می دهد که در EMES عمیق تر شدن بازار باعث رشد تولید ناخالص داخلی می شود در حالی که هرگونه دستاورد از توسعه بیشتر بخش بانکی محدود خواهد بود. هر دو شاخص (در 4. 7 و 4. 5) در مورد کاهش منحنی های مربوطه در مورد اقتصادهای پیشرفته قرار دارند و نشان می دهد که آنها به نقطه بازده منفی به عمیق تر شدن مالی رسیده اند. 7

این نتایج مطابق با یافته های Rouseau و Wachtel (2008) است: رابطه مالی رشد که در ادبیات کاملاً محکم در داده های اخیر قوی تر است. با استفاده از اطلاعات مربوط به دوره 1960-2004 ، آنها می دانند که عمیق تر شدن مالی بیش از حد یا رشد سریع اعتبار ممکن است منجر به تورم و سیستم های بانکی ضعیف تر شود که به نوبه خود باعث ایجاد بحران های مالی مهارکننده می شود.

تأثیر مثبت عمیق شدن مالی بر رشد برای کم درآمد نسبت به کشورهای با درآمد بالا قوی تر است. ستون های سوم و چهارم جدول 1 نمونه را بر اساس اینکه تولید ناخالص داخلی سرانه یک کشور در بالا یا پایین تر از میانگین برای نمونه است ، تقسیم می کند. در حالی که نتایج مربوط به کشورهای کم درآمد مشابه با کل نمونه است ، فقط ضریب گردش بازار برای گروه کشورهای ثروتمند از نظر آماری قابل توجه است و حتی در این صورت اهمیت آن تضعیف می شود. به طور مشابه ، آزمایشات برای اهمیت آماری ضرایب بین دو گروه کشور (ستون آخر) نشان می دهد که در دو مجموعه ضرایب تخمین زده شده مربوط به سهم بانک ها در رشد تفاوت معنی داری وجود دارد.

این نتایج این یافته ها را تأیید و تأیید می کند که بانک ها خدمات واسطه ای را ارائه می دهند که متفاوت از طریق بازارهای مالی متفاوت است و به ویژه در مرحله اولیه توسعه برای کشورها مفید است (آلن و گیل (2000) ، Demirgüç-Kunt و همکاران (2011)بشربانک ها به ویژه برای کشورهای کم درآمد مفید هستند زیرا آنها مدیریت ریسک ارزان قیمت را برای خطرات استاندارد ارائه می دهند و می توانند مؤسسات ضعیف تر را جبران کنند. با تکامل کشورها و نیازهای مالی آنها پیچیده تر می شوند ، بازارها بهتر می توانند محصولاتی را برای کاربران خاص تهیه کنند. بنابراین ، با بالغ شدن اقتصاد ، افزایش تقاضا برای مجموعه گسترده ای از مدیریت ریسک و ابزارهای سرمایه گذاری ، می توانند از یک محیط قانونی و نظارتی که از فعالیت های مبتنی بر بازار پشتیبانی می کند ، بهره مند شوند.

ساختار مالی و نوسانات خروجی

بانکها و بازارها همچنین هنگام تعدیل نوسانات چرخه تجارت متفاوت رفتار می کنند. در رکودهای "عادی" ، بانکهای روابط ، به ویژه سرمایه گذاری های خوب ، ادامه وام را از بازارها آسان تر می کنند (بولتون و همکاران (2013)). با توجه به روابط بلند مدت خود با مشتریان ، بانک ها تمایل بیشتری به ارائه اعتبار در هنگام رکود دارند. در مقابل ، وام دهندگان معامله ، که در اطلاعات مربوط به وام گیرنده سرمایه گذاری نمی کنند ، به طور معمول در هنگام رکود اقتصادی عقب می روند.

با این حال ، یک بحران مالی می تواند ظرفیت جذب شوک بانکها را مختل کند. هنگامی که بانک ها تحت فشار قرار می گیرند ، آنها کمتر قادر به کمک به مشتریان خود در اوقات دشوار هستند. علاوه بر این ، در طی یک بحران مالی ، بانک ها ممکن است بازسازی ترازنامه لازم را از بین ببرد (Caballero و همکاران (2008)): در عوض ، آنها ممکن است در تلاش برای به تعویق انداختن تشخیص ضرر (به اصطلاح وام زامبی) اعتبار خود را انتخاب کنند. این کاری است که سرمایه گذاران بازار سرمایه قادر به انجام آن نیستند. بنابراین ، در یک بحران مالی ، سیستم هایی که بیشتر در بازار محور هستند ، ممکن است باعث افزایش نیازهای لازم شوند و از این طریق راه را برای بهبودی پایدار هموار می کنند (Bech et al (2012)).

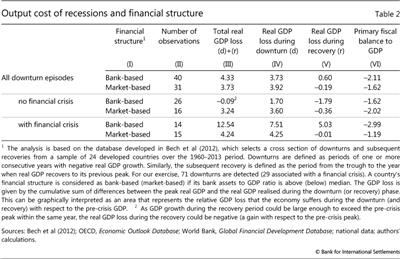

پاسخ های متفاوت بانک ها و بازارها می تواند بر شدت رکودها تأثیر بگذارد. میانگین هزینه رکود اقتصادی ، از نظر بازده بخشش ، بین گروه های کشورهایی با سیستم های مختلف مالی (بانک گرا در مقابل بازار محور) مشابه است. جدول 2 آمار متوسط برای هزینه خروجی رکود اقتصادی در کشورهای مختلف توسعه یافته را نشان می دهد. دو ردیف برتر ستون III نشان می دهد که حدود 4 ٪ تولید ناخالص داخلی در طی یک رکود معمولی از بین می رود. بیشتر این ضرر در دوره ای از ابتدای رکود اقتصادی تا فرورفتگی آن (ستون چهارم) متحمل شده است. هنگام مقایسه دو ردیف برتر جدول ، توجه داشته باشید که بین متوسط تجربه کشورها با ساختارهای مالی بانک گرا و کشورهای بیشتر بازار محور تفاوت مادی وجود ندارد.

هنگامی که بحران مالی وجود ندارد ، اقتصادهایی با سیستم های مبتنی بر بانک مقاومت بیشتری به نظر می رسند. این در دو ردیف میانی جدول 2 برجسته شده است ، که نشان می دهد سیستم های مبتنی بر بانک تقریباً به طور متوسط از دست دادن تولید ناخالص داخلی ثبت نشده اند. در مقابل ، در همین قسمت ها ، کشورهایی که دارای سیستم های مبتنی بر بازار هستند ، بیش از 3 ٪ از دست دادن تولید را تجربه کردند. یک توضیح ساده این است که ، وقتی بانک ها خودشان تحت فشار قرار نمی گیرند ، به مشتریان خود کمک می کنند تا شوک های اقتصادی را جذب کنند.

برعکس وقتی رکود اقتصادی همزمان با یک بحران مالی است. در این حالت ، کشورهایی که نسبتاً بیشتر به تأمین مالی بانکی متکی هستند ، به شدت مورد اصابت قرار می گیرند (دو ردیف پایین جدول). در حقیقت ، رکود اقتصادی در کشورهایی که دارای سیستم های بانکی محور هستند ، سه برابر شدید (5 /12 ٪ تولید ناخالص داخلی) مانند کشورهایی که دارای ساختار مالی با بازار محور هستند (4. 2 ٪ از تولید ناخالص داخلی) است. هنگامی که بخش بانکی خود به دلیل اثرات یک بحران معلول است ، رکود اقتصادی شدیدتر است و کشورهایی که دارای سیستم های بانکی گرا هستند بیشتر از سایرین رنج می برند. 8

نتیجه گیری

نتایج این مقاله این دیدگاه گسترده را تأیید می کند که هم بانک ها و هم بازارها برای رشد اقتصادی بسیار مهم هستند. در راستای آلن و گیل (2000) و Demirgüç-Kunt و همکاران (2011) ، ما همچنین می یابیم که بانکها خدماتی را ارائه می دهند که متفاوت از خدمات ارائه شده توسط بازارهای مالی متفاوت است و چنین خدماتی به ویژه برای کشورهای کمتر توسعه یافته سودمند است (به عنوان نماینده کمتربا درآمد واقعی سرانه). با این حال ، ما همچنین می دانیم که نکته ای وجود دارد که رشد بیشتر در فعالیت های مالی دیگر به رشد کمک نمی کند اما حتی ممکن است آن را کند کند

سرانجام ، شواهد ما نشان می دهد كه بانك ها و بازارها در تأثیرات تعدیل كننده آنها بر نوسانات چرخه كسب و كار تفاوت زیادی دارند. بانک ها به احتمال زیاد در طی رکود "عادی" وام تأمین می کنند ، بنابراین تأثیر رکود اقتصادی را صاف می کنند. اما ظرفیت جذب شوک آنها در هنگام رکود با یک بحران مالی مختل می شود. در این حالت ، رکود اقتصادی در کشورهایی که دارای سیستم های بانکی محور هستند سه برابر شدیدتر از کشورهایی هستند که دارای ساختار مالی بازار محور هستند.

منابع

آلن ، F و D گیل (2000): مقایسه سیستم های مالی ، کمبریج ، MIT Press.

Bancel ، F and U Mittoo (2004): "عوامل تعیین کننده بین المللی انتخاب ساختار سرمایه: بررسی بنگاه های اروپایی" ، مدیریت مالی ، جلد 33 ، شماره 4 ، صص 103-32.

Bech ، M ، L Gambacorta and E Kharroubi (2012): "سیاست پولی در رکود: آیا بحران های مالی خاص است؟" ، مقالات کار BIS ، شماره 388.

Beck ، T ، A Demirgüç-Kunt و R Levine (2000): "یک بانک اطلاعاتی جدید در مورد توسعه و ساختار مالی" ، بررسی اقتصادی بانک جهانی ، شماره 14 ، صص 597-605.

Beck ، T and R Levine (2004): "بورس سهام ، بانک ها و رشد: شواهد پانل" ، مجله بانکی و دارایی ، جلد 28 ، شماره 3 ، صص 423-42.

Blundell ، R and S Bond (1998): "شرایط اولیه و محدودیت های لحظه ای در مدل های داده پانل پویا" ، مجله اقتصاد سنج ، جلد 87 ، شماره 2 ، صص 115-43.

Bolton ، P ، X Freixas ، L Gambacorta and P Mistrulli (2013): "روابط و وام های معامله بیش از چرخه تجارت" ، مقالات کار BIS ، شماره 417.

Boyd ، J و B Smith (1998): "تکامل بازارهای بدهی و سهام در توسعه اقتصادی" ، نظریه اقتصادی ، جلد 12 ، صص 519-60.

Caballero ، R ، T Hoshi and A Kashyap (2008): "وام زامبی و بازسازی افسرده در ژاپن" ، بررسی اقتصادی آمریکا ، جلد 98 ، صص 1943-77.

Cecchetti ، S و E Kharrobi (2012): "ارزیابی مجدد تأثیر مالی بر رشد" ، مقالات کار BIS ، شماره 381.

Crouzet ، N (2014): "ساختار بدهی شرکت ها و اقتصاد کلان" ، مقاله ارائه شده در نشست سالانه انجمن اقتصادی آمریکا ، فیلادلفیا ، 3-5 ژانویه.

De Jong ، A ، R Kabir and T Nguyen (2008): "ساختار سرمایه در سراسر جهان: نقش تعیین کننده های خاص شرکت و کشور" ، مجله بانکی و دارایی ، جلد 32 ، شماره 9 ، صص 1954-69.

Demirgüç-Kunt ، A ، E Feyen and R Levine (2011): "اهمیت در حال تحول در بازارهای بانکها و اوراق بهادار" ، بانک جهانی ، مقاله کار تحقیق سیاست ، شماره 5805.

Demirgüç-Kunt ، A و R Levine (1996): "توسعه بازار سهام و واسطه های مالی: حقایق تلطیف شده" ، بررسی اقتصادی بانک جهانی ، شماره 10 ، صص 291-322.

______ (2001): ساختارهای مالی و رشد اقتصادی: مقایسه بین کشور از بانک ها ، بازارها و توسعه ، کمبریج ، MIT Press.

Fan ، J ، S Titman and G Twite (2010): "مقایسه بین المللی ساختار سرمایه و انتخاب بلوغ بدهی" ، مقالات کار NBER ، شماره 16445.

Giannetti ، M (2003): "آیا موسسات بهتر مشکلات آژانس را کاهش می دهند؟ شواهدی از انتخاب مالی شرکت ها" ، مجله تجزیه و تحلیل مالی و کمی ، جلد 38 ، شماره 1 ، صص 185-212.

La Porta ، R ، F López-de-Silanes و A Shleifer (1998): "قانون و امور مالی" ، مجله اقتصاد سیاسی ، جلد 106 ، شماره 6 ، صص 1113-55.

قانون ، SH و N Singh (2014): "آیا بیش از حد مالی به رشد اقتصادی آسیب می رساند؟" ، مجله بانکی و دارایی ، جلد 41 ، صص 36-44.

Levine ، R (2002): "سیستم های مالی مبتنی بر بانک یا بازار: کدام یک بهتر است؟" ، مجله واسطه گری مالی ، شماره 11 ، صص 398-428.

______ (2004): "امور مالی و رشد: تئوری و شواهد" ، در P Aghion و S Durlauf (eds) ، کتابچه راهنمای رشد اقتصادی ، Elsevier ، جلد 1 ، ص 865-934.

Levine ، R and S Zervos (1998): "بورس سهام ، بانک ها و رشد اقتصادی" ، بررسی اقتصادی آمریکا ، جلد 88 ، صص 537-58.

Peia ، O و K Roszbach (2014): "امور مالی و رشد: سری زمانی در مورد علیت" ، مقاله ارائه شده در نشست سالانه انجمن اقتصادی آمریکا ، فیلادلفیا ، 3-5 ژانویه.

روسو ، P و P Wachtel (2008): "چه اتفاقی برای تأثیر عمیق تر مالی بر رشد اقتصادی می افتد؟" ، Mimeo.

1 نویسندگان می خواهند از کلودیو بوریو ، استفان سچتی ، دیتریش دومنسکی ، انیس خاروبی و کریستین فوقانی بخاطر نظرات و پیشنهادات مفید تشکر کنند. مگدالنا ارمان و آناماریا ایلز کمک های تحقیقاتی عالی ارائه دادند. نظرات بیان شده از نویسندگان است و لزوماً منعکس کننده آن از BIS نیست.

2 اطلاعات بیشتر در http://data. worldbank. org در دسترس است.

3 به Levine and Zervos (1998) و Demirgüç-Kunt و Levine (2001) مراجعه کنید.

4 به La Porta et al (1998) ، Giannetti (2003) ، Bancel and Mittoo (2004) ، de Jong et al (2008) و Fan et al (2010) مراجعه کنید.

5 استفاده از نسبت گردش مالی بورس به عنوان معیار توسعه بازار مالی در مقایسه با گزینه های دیگر مانند نسبت سرمایه بازار به تولید ناخالص داخلی ، مزایایی دارد. نسبت گردش مالی تحت تأثیر ارزیابی قیمت دارایی قرار نمی گیرد ، زیرا هم شمارنده و هم مخرج به ارزش بازار سهام اشاره می کنند (بک و لوین (2004)) ، و در ادبیات رایج است و مقایسه نتایج ما با آن ها را تسهیل می کنداز مطالعات دیگربا این حال ، نسبت گردش مالی برخی از کاستی های بالقوه دارد. اول ، به عنوان یک شاخص بازار سهام ، با تجارت اوراق بهادار خارجی در کشور و تجارت اوراق بهادار داخلی در خارج از کشور تحریف می شود. و دوم ، این نشان دهنده توسعه بازار اوراق بهادار نیست. برای پرداختن به این کاستی ها ، ما یک بررسی استحکام را با استفاده از ، به عنوان معیار توسعه بازار ، جمع سرمایه سهام و بازار اوراق بهادار به عنوان سهم تولید ناخالص داخلی انجام دادیم. این اندازه گیری برای کشورهای کمتری (37 به جای 41) و سال (عمدتاً برای دهه گذشته) در دسترس است که تعداد مشاهدات را از 812 به 656 کاهش می دهد. نتایج از نظر کیفی بسیار مشابه هستند (در صورت درخواست).

6 همانطور که در بک و لوین (2004) ، ما از روش عمومی پویا از روش پانل Moments (GMM) برای به دست آوردن برآوردهای مداوم و بی طرفانه از رابطه بین ساختار مالی و رشد اقتصادی استفاده کردیم. این روش ، تعصب درون زا را کاهش می دهد که ممکن است برآورد پارامترها را تحت تأثیر قرار دهد و با تکیه بر متغیرهای ابزاری ، عوامل غیرقابل کنترل بر کشورهای فردی را تحت تأثیر قرار دهد. بلوندل و باند (1998) استدلال می كنند كه اولین تفاوت های متغیرهای برونزا توسط خود می تواند ابراز شود ، در حالی كه اولین تفاوت های متغیرهای درون زا توسط مقادیر تاخیر متغیر در سطوح انجام می شود. کشورهای موجود در رگرسیون در نمودار 1 ذکر شده اند.

7 نتایج مطابق با یافته های کلی Cecchetti و Kharrobi (2012) است. آنها همچنین به یافته های Peia و Roszbach (2014) مربوط می شوند ، که ادغام و علیت بین امور مالی و رشد برای 26 کشور را مطالعه می کنند. به ویژه ، آنها نشان می دهند که الگوهای علیت بستگی به این دارد که آیا توسعه مالی کشورها از بازار سهام یا بخش بانکی ناشی می شود. نتیجه اصلی آنها این است که توسعه بازار سهام باعث رشد می شود ، در حالی که علیت معکوس یا دو طرفه بین توسعه بخش بانکی و رشد تولید وجود دارد.

8 با استفاده از یک مدل نظری که در آن شرکت ها هم مقیاس و هم ترکیب وام خود را انتخاب می کنند ، کروز (2014) می یابد که ، در طول چرخه تجارت ، شوک های نامتقارن به هزینه های وام بانکها سریعاً تعویض وام های بانکی تا بدهی بازار را انجام می دهند ، مانند ایالات متحدهدر طول رکود اقتصادی 2007-09. علاوه بر این ، اگر اقتصاد در ابتدا وابسته به بانکی باشد ، این شوک ها اثرات بیشتری دارند. به عنوان مثال ، رکود اقتصادی که آنها تولید می کنند در نسخه ای از مدل کالیبره شده به اروپا نسبت به یک کالیبره شده به ایالات متحده 15-30 ٪ عمیق تر است.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 23