- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

میانگین داده ها یک تکنیک اساسی اندازه گیری آماری است و میانگین حرکت (MA) یکی از محبوب ترین اشکال میانگین داده ها در تجزیه و تحلیل داده ها است. MA حتی یک شاخص بازار سهام متداول است.

اما ما دقیقاً چیست؟میانگین حرکت یک تجزیه و تحلیل آماری از نقاط داده است که تغییر در داده ها در طول زمان را ضبط می کند. این یک سری از میانگین ها یا وسایل حسابی از زیر مجموعه اندازه ثابت (یا اندازه پنجره) را از کل مشاهدات داده محاسبه می کند. شما می توانید برای روند بلند مدت و همچنین پیش بینی با داده های تاریخی محدود (Deepcasting) از میانگین متحرک استفاده کنید.

میانگین متحرک نیز به طور متوسط نورد ، معنی نورد یا میانگین دویدن نامیده می شود و معمولاً برای تجزیه و تحلیل داده های سری زمانی برای برنامه هایی مانند:

- تجزیه و تحلیل مالی قیمت سهام و روند بازار.

- تجزیه و تحلیل عملکرد رایانه مانند استفاده متوسط CPU.

- تجزیه و تحلیل عوامل محیطی مانند آب و هوا ، دما و اندازه گیری بارندگی.

در برنامه نویسی ، می توانید MA را با تکنیک های مختلف از جمله کتابخانه محبوب Numpy Python محاسبه کنید. به عنوان مثال ، کتابخانه Numpy Python روش های مختلفی را برای کمک به محاسبه به راحتی میانگین متحرک مانند:

این مقاله به خوانندگان کمک می کند تا MA را به تفصیل درک کنند و نمونه هایی از دنیای واقعی از نحوه محاسبه میانگین متحرک با کتابخانه Numpy Python را طی کنند. علاوه بر این ، ما محدودیت های MA و بهترین روش ها را برای محاسبه میانگین های متحرک مرور خواهیم کرد.

مفاهیم کلیدی در مورد میانگین حرکت

داده های سری زمانی حاوی سر و صدا و دور است (مقادیری که از توزیع عادی متفاوت است). حرکت متوسط سر و صدا را در داده ها صاف می کند و ابهامات ناشی از خارج از کشور را در طول تجزیه و تحلیل داده ها از بین می برد.

قبل از اینکه به جزئیات بپردازیم ، در اینجا برخی از اصطلاحات ، روش ها و انواع MA وجود دارد.

| حرکت مفاهیم کلیدی متوسط | |

|---|---|

| اصطلاح/مفهوم | شرح |

| میانگین در حال حرکت (MA) | به طور متوسط زیر مجموعه ای از نقاط داده را در فواصل ثابت از کل مجموعه داده ها قرار می دهد. |

| میانگین متحرک ساده (SMA) | میانگین بی وزنی مشاهدات برای پنجره فعلی. |

| میانگین متحرک تجمعی (CMA) | میانگین بی وزنی تمام مشاهدات قبلی تا آخرین نقطه داده. |

| میانگین متحرک نمایی (EMA) | میانگین وزنی مشاهدات داده که اهمیت بیشتری به نقاط داده های اخیر می دهد و به تدریج وزن نقاط داده های قدیمی تر را کاهش می دهد. |

| اعماق | این کتابخانه پایتون است که به طور گسترده برای عملیات دستکاری آرایه استفاده می شود. |

| numpy. sum () | یک روش numpy که عناصر یک آرایه را در امتداد یک محور خلاصه می کند. از آن برای محاسبه MA استفاده می شود. |

| numpy. cumsum () | یک روش NUMPY که یک جمع تجمعی یا ترکیبی از عناصر یک آرایه را در امتداد یک محور پیدا می کند. از آن برای محاسبه MA استفاده می شود. |

| numpy. convolve () | یک روش numpy که حلق دو آرایه یک بعدی را برمی گرداند. از آن برای محاسبه MA استفاده می شود. |

| numpy. lib. stride_tricks. sliding_window_view () | یک عمل Numpy که نمای پنجره کشویی یا متحرک از یک آرایه را برمی گرداند. از آن برای محاسبه MA استفاده می شود. |

| numpy. avening () | یک روش NUMPY برای محاسبه میانگین (میانگین وزنی اختیاری) از عناصر یک آرایه. از آن برای محاسبه MA استفاده می شود. |

| چه موقع از میانگین متحرک استفاده کنیم؟ | مسافت های صاف و شناسایی روند کلی داده ها. |

| چه موقع از میانگین متحرک استفاده نمی شود؟ | تغییر در روند داده های سری زمانی در مقیاس بزرگ می تواند دقت آماری MA را به خطر بیاندازد. |

توضیحی شهودی از میانگین حرکت

یک میانگین ساده برای داده های عددی تاریخی و استاتیک مناسب است. این یک نمایش ارزش واحد برای مجموعه بزرگی از اعداد را تخمین می زند. با این حال ، داده های دنیای واقعی سریع و واقعی است. این می تواند به عنوان داده های فله یا داده های جریان ، که اغلب با مهر زمان (معروف به سری زمانی شناخته می شود) ارائه شود. محاسبه میانگین چنین داده ها اندازه گیری آماری مؤثر نیست زیرا داده های جدید به سرعت در دسترس قرار می گیرند.

میانگین حرکت به طور موثری با محاسبه میانگین در یک دوره خاص ، با یک دنباله زمان تمبر از نقاط داده سروکار دارد. بیایید به یک مثال اساسی عددی برای محاسبه MA نگاه کنیم.

دنباله اعداد صحیح را در نظر بگیرید:

اندازه پنجره کشویی را روی 2 تنظیم کنید. میانگین های متحرک برای این دنباله تبدیل می شوند:

MA1= (1 + 2) / 2 = 1. 5

MA2= (2 + 3) / 2 = 2. 5

MA3= (3 + 4) / 2 = 3. 5

MA4= (4 + 5) / 2 = 4. 5

حال ، بیایید یک برنامه کارشناسی ارشد واقع بینانه تر را در نظر بگیریم: میانگین دمای آن. به عنوان مثال ، دمای جوی نیویورک روزانه ، در طول روز و شب تغییر می کند. این یک نمونه کتاب درسی از داده های سری زمانی است.

برای اندازه گیری دقیق میانگین دمای نیویورک ، بهتر است میانگین متحرک X-Day از سوابق دما را محاسبه کنید. در اینجا x می تواند هر پنجره ای از دمای تاریخی مناسب برای تجزیه و تحلیل باشد. از آنجا که درجه حرارت در طول سال از فصلی به فصلی متفاوت است ، X مناسب می تواند 30 تا 45 روز باشد.

میانگین حرکت 30 روزه برای اول ژوئیه میانگین دمای 30 روز گذشته است. 2 ژوئیه اولین ضبط مورد استفاده برای اول ژوئیه را به عنوان پنجره در حال حرکت به جلو و غیره حذف می کند.

اگر اندازه پنجره کشویی کوچک تری را انتخاب کنیم، تغییرات دمایی جزئی را ثبت می کند که برای میانگین دمای شهر مناسب نیست. یک پنجره کشویی بزرگتر تغییرات دما را در یک دوره خاص صاف می کند و چشم انداز کلی دقیق تری از دمای نیویورک ارائه می دهد.

میانگین متحرک بر اساس اهمیت داده شده به هر عنصر داده از دنباله موجود در پنجره متحرک طبقه بندی می شود. این انواع MA عبارتند از:

- میانگین متحرک ساده (SMA)

- میانگین متحرک تجمعی (CMA)

- میانگین متحرک نمایی (EMA)

بیایید سه نوع میانگین متحرک را به تفصیل مورد بحث قرار دهیم.

1. میانگین متحرک ساده (SMA)

میانگین متحرک ساده، میانگین وزنی نشده نقاط داده مانند قیمت سهام و اندازه گیری دما در تعداد معینی از دوره ها است. با استفاده از مثال بازار سهام، اگر SMA روند صعودی را نشان دهد، قیمت سهام در یک روند صعودی قرار دارد و بالعکس.

فرمول محاسبه SMA به صورت زیر است:

- n دوره یا پنجره ثابت را نشان می دهد، مانند تعداد روزهایی که SMA قرار است در طی آن محاسبه شود.

- v فهرستی از مقادیر تاریخی مورد را نشان می دهد

- m تعداد کل مقادیر آیتم های تحت مشاهده را نشان می دهد.

- vmبه معنای ارزش تاریخی مورد در شاخص mth است

- vm-1به معنای ارزش تاریخی مورد در شاخص (m-1) و غیره است.

در SMA، وقتی مقادیر آیتم جدید (مانند vm+1, vm+2) برای محاسبه در دسترس هستند، قدیمی ترین مقادیر (vm-(n-1)) در پنجره ثابت حذف می شوند و مقادیر بعدی برای محاسبه بیشتر به پنجره اضافه می شوند.

2. میانگین متحرک تجمعی (CMA)

میانگین متحرک تجمعی میانگین وزن نشده تمام نقاط داده قبلی را تا دوره جاری محاسبه می کند. همچنین به عنوان میانگین بلندمدت شناخته می شود زیرا برخلاف SMA، زمانی که مقادیر آیتم های جدید در دسترس هستند، CMA بدون حذف قدیمی ترین مقادیر، آنها را در محاسبه لحاظ می کند. فرمول محاسبه CMA مشابه SMA است. با این حال، پنجره MA با در دسترس قرار گرفتن مقادیر جدید گسترش می یابد و CMA بیشتر محاسبه می شود.

جایی که v1نشان دهنده اولین مقدار مورد در کل مجموعه داده است. این با SMA که در آن v1نشان دهنده اولین مقدار مورد در پنجره ثابت است.

3. میانگین متحرک نمایی (EMA)

میانگین متحرک نمایی به میانگین وزنی نقاط داده در یک دوره خاص اشاره دارد و اهمیت بیشتری به نقاط داده اخیر داده شده است. در قیاس بازار سهام، EMA نسبت به SMA حساسیت بیشتری نسبت به نوسانات اخیر قیمت دارد. از این رو، می تواند روندهای صعودی و نزولی را سریعتر تشخیص دهد.

EMA = (sf x v)+ (1-sf) (pema)

- SF عامل صاف کننده EMA یا ضرب است. این وزن مقادیر مورد اخیر را افزایش می دهد. مقدار SF بین 0 تا 1 است و برای بهینه سازی محاسبات EMA قابل تنظیم است. با این حال ، به طور معمول با فرمول SF = 2 / (N+1) در بالا محاسبه می شود.

- n نشان دهنده دوره یا پنجره ثابت برای محاسبه EMA است.

- v مقدار مورد فعلی است ،

- PEMA مقادیر قبلی EMA را در خود جای داده است.

پایتون آموزش متوسط Numpy

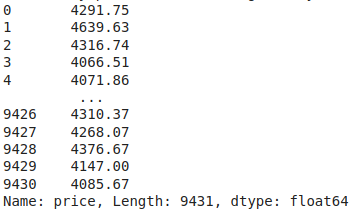

برای نشان دادن نحوه محاسبه میانگین متحرک با کتابخانه Numpy Python ، ما از یک مجموعه داده رمزنگاری واقعی (موجود در Kaggle) حاوی قیمت بیت کوین (BTC) استفاده خواهیم کرد.

درباره مجموعه داده

مجموعه داده های Crypto برای تاریخ های بین 4 آگوست 2017 تا 4 نوامبر 2017 از CoinmarketCap جمع آوری شد. مجموعه داده های کامل حاوی قیمت برای بسیاری از ارزهای رمزنگاری برتر است ، اما ما فقط از 9،431 سوابق BTC استفاده می کنیم.

این مجموعه داده های زیر مجموعه (train_btc_combined. csv) شامل 12 ستون است ، اما ما فقط از دو ستون مربوطه استفاده خواهیم کرد: شاخص هر ردیف و قیمت بیت کوین. این ستون ها برای محاسبه SMA ، CMA و EMA برای قیمت BTC مرتبط هستند.

پیش نیازها و تنظیمات

اول ، ما با بارگذاری کتابخانه های مربوط به پایتون و مجموعه داده های cryptocurrency محیط توسعه را تنظیم خواهیم کرد. در اینجا پیش نیازهای مورد نیاز است:

- numpy برای محاسبه میانگین متحرک

- کتابخانه پاندا پایتون برای رسیدگی به مجموعه داده ها برای تجسم

قطعه کد زیر این کتابخانه ها را وارد می کند و مجموعه داده را از مسیر دایرکتوری داده شده به روش Pandas Read_CSV () واکسی می کند. روش Pandas Head () ستون های مربوطه را از داده های رمزنگاری چاپ می کند. ستون "نامشخص: 0" مقدار شاخص هر نقطه داده را نشان می دهد.

خروجی

در مرحله بعد ، ما با حذف علامت $ و تبدیل نوع ستون از رشته به شناور ، ستون قیمت را تمیز خواهیم کرد.

خروجی

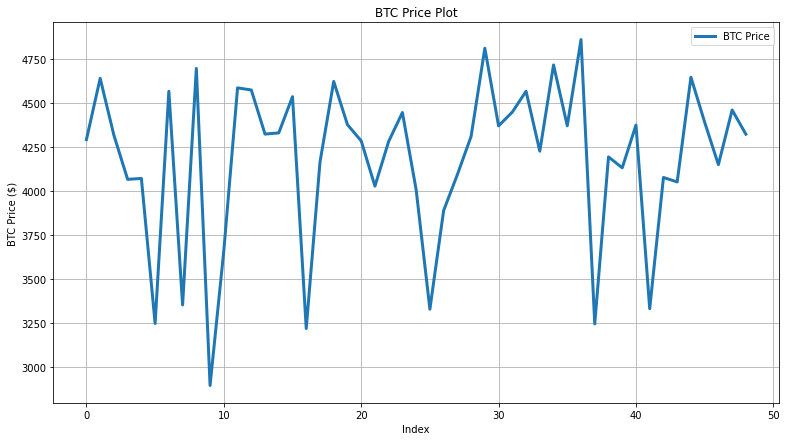

حال ، بیایید 50 ردیف اول داده های قیمت BTC را تجسم کنیم ، زیرا ما نمی توانیم داده های کامل را در طرح قرار دهیم. ما می توانیم مشاهده کنیم که قیمت بیت کوین در این سوابق بین 3000 تا 5000 نوسان دارد.

خروجی

اکنون ، برای استفاده از داده های قیمت BTC برای محاسبه میانگین های متحرک ، ستون "قیمت" پاندا را با استفاده از روش to_numpy () به یک آرایه numpy (btc_price) تبدیل می کنیم ، همانطور که در قطعه کد زیر نشان داده شده است.

خروجی

راه اندازی اساسی ما کامل است. برای آزمایش ، ما پنجره های 5 روزه و 20 روزه را برای SMA و EMA محاسبه خواهیم کرد. CMA در کل مجموعه داده ها محاسبه می شود. اکنون ، بیایید میانگین های متحرک را با شروع SMA محاسبه کنیم.

محاسبه میانگین حرکت ساده با استفاده از numpy پایتون

در Numpy ، SMA را می توان با استفاده از روشهای مختلف کدگذاری محاسبه کرد. ما به سه رویکرد زیر خواهیم پرداخت:

- با استفاده از روش numpy. sum ()

- با استفاده از روش numpy. convolve ()

- با استفاده از روشهای numpy. lib. stride_tricks. sliding_window_view () & numpy. avere ()

1. با استفاده از روش numpy. sum ()

ابتدا اندازه پنجره پایه را روی 5 تنظیم خواهیم کرد. ما یک روش SMA () را تعریف خواهیم کرد که تمام مقادیر (v) را در پنجره داده فعلی (n) با استفاده از روش np. sum () خلاصه می کند و آن را تقسیم می کندپنجره داده فعلی برای به دست آوردن میانگین متحرک ساده. این پنجره با استفاده از حلقه مدتی روی کل مجموعه داده ها اسلاید می شود.

plot طرح خروجی

2. با استفاده از روش numpy. convolve ()

قطعه کد زیر یک روش SMA_CONVOLVE () را تعریف می کند ، که از روش np. convolve () برای استفاده از Convolution استفاده می کند. Convolution یک عملیات ریاضی است که بر روی دو آرایه یا ماتریس اعمال می شود تا یک آرایه حاصل را بدست آورید که اثر یک آرایه را بر دیگری ضبط می کند.

در اینجا برای مقادیر موجود در پنجره فعلی (n) با مجموعه ای از 1 استفاده می شود. آرایه های حاصل حاوی میانگین حرکت ساده برای ویندوزهای 5 روزه و 20 روزه است. خروجی این روش با روش اول یکسان است.

3. با استفاده از numpy. lib. stride_tricks. Sliding_Window_view () & numpy. a Anice () روشها

قطعه کد زیر یک روش SMA_SLIDING_WINDOW () را تعریف می کند که از یک ماژول Numpy به نام Stride_Tricks استفاده می کند. به طور خودکار پنجره را بر روی کل آرایه داده می لغزد و با استفاده از روش np. avening () عناصر موجود در هر پنجره را به طور متوسط می کند. آرایه های حاصل حاوی میانگین حرکت ساده برای ویندوزهای 5 روزه و 20 روزه است. خروجی این روش با روش اول یکسان است.

محاسبه میانگین متحرک تجمعی با استفاده از روش numpy. cumsum ()

قطعه کد در زیر میانگین متحرک تجمعی را ارزیابی می کند. ما با تعریف روش CMA () شروع خواهیم کرد. سپس مبلغ تجمعی کل آرایه داده (BTC_PRICE) را محاسبه خواهیم کرد. در مرحله بعد ، ما از طریق تمام عناصر موجود در آرایه جمع تجمعی تا تکرار فعلی ، تکرار خواهیم کرد. با افزایش تکرارها ، میانگین محاسبات به اضافه کردن عناصر بعدی ادامه می یابد.

با افزایش تکرارها ، مقدار CMA نسبت به هرگونه تغییر در نقاط داده حساس تر می شود. از آن به عنوان CGPA یک دانش آموز فکر کنید. اگر دانش آموز در ترم های اولیه عملکرد خوبی داشته باشد ، CGPA عملکرد مناسب دانش آموز را منعکس می کند. اگر عملکرد در ترم های بعدی کاهش یابد ، CGPA انحرافات بزرگی را نشان نمی دهد. از این رو تأثیر ترم های بعدی در محاسبه CGPA کمتر خواهد بود.

اکنون آن را معکوس کنید. عملکرد بد در ترم های اولیه CGPA را به شدت کاهش می دهد ، اما عملکرد خوبی در ترم های بعدی تأثیر چندانی ندارد. اینگونه است که میانگین متحرک تجمعی به طور کلی کار می کند.

plot طرح خروجی

محاسبه میانگین متحرک نمایی با استفاده از numpy

سرانجام ، ما با تعریف یک روش EMA () که مقدار فاکتور هموار سازی (آلفا) را محاسبه می کند ، میانگین متحرک نمایی را محاسبه می کنیم و از آن استفاده می کنیم تا وزن بیشتری را به جدیدترین عناصر موجود در داده ها بدهد.

در اینجا ، برای یک EMA 5 روزه ، مقدار آلفا 0. 33 است. برای EMA 20 روزه ، مقدار آلفا 0. 095 است. روشهای مختلفی برای محاسبه این مقدار وجود دارد. ما از SF = 2 / (N+1) استفاده کرده ایم.

طرح خروجی

تجسم و مقایسه میانگین های مختلف متحرک

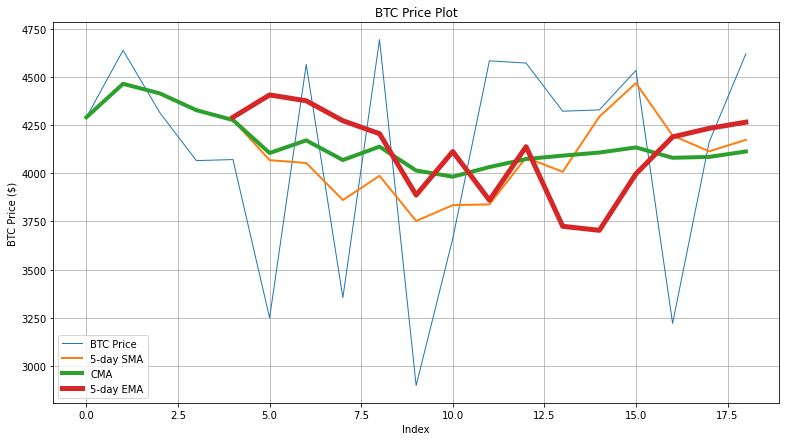

برای مشاهده چگونگی جمع شدن MAS در برابر یکدیگر ، ما نمودارهای مقایسه را با استفاده از کتابخانه Matplotlib ترسیم خواهیم کرد. قطعه کد در زیر نمودار ایجاد می کند که قیمت واقعی BTC ، 5 روزه SMA/EMA و مقادیر CMA را برای 20 رکورد اول نشان می دهد.

خروجی

می توانید مشاهده کنید که منحنی CMA از بقیه صاف تر است زیرا به طور متوسط کل مجموعه داده ها را به تدریج می کند. با این حال ، از آنجا که قیمت BTC بیشتر در این مجموعه داده نوسان دارد ، CMA دقت کمتری نسبت به SMA و EMA دارد.

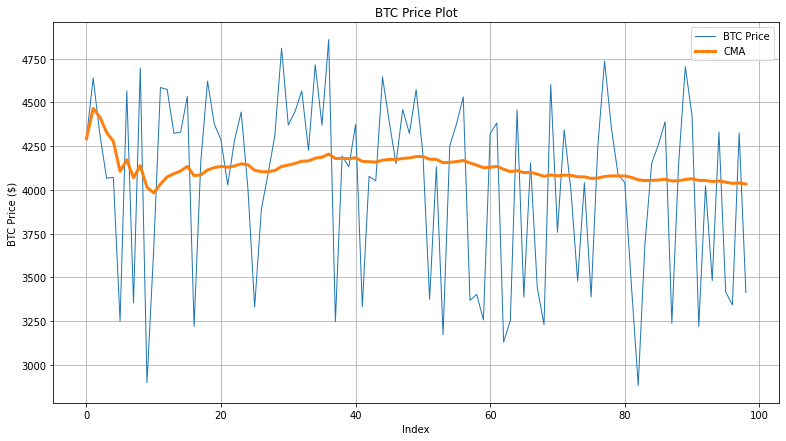

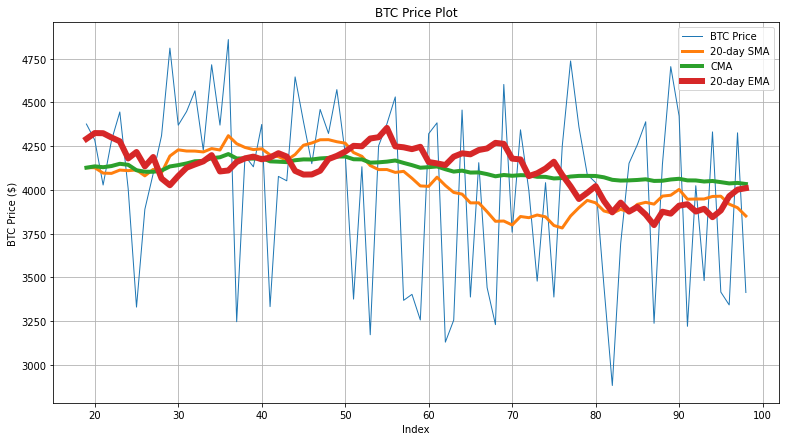

قطعه کد بعدی نمودار را تولید می کند که قیمت واقعی BTC ، 20 روزه SMA/EMA و مقادیر CMA را برای 100 رکورد اول نشان می دهد.

خروجی

در اینجا ، EMA 20 روزه سعی می کند نوسان BTC را با تهاجمی تر ضبط کند. با این حال ، از آنجا که نوسانات مکرر است ، صحت EMA به علامت نیست.

طرح قیمت BTC با مقادیر SMA 20 روزه ، EMA 20 روزه و CMA برای 100 رکورد اول. 20 سوابق اول از نمودار حذف شده اند زیرا آنها مقادیر متوسطی را ندارند.

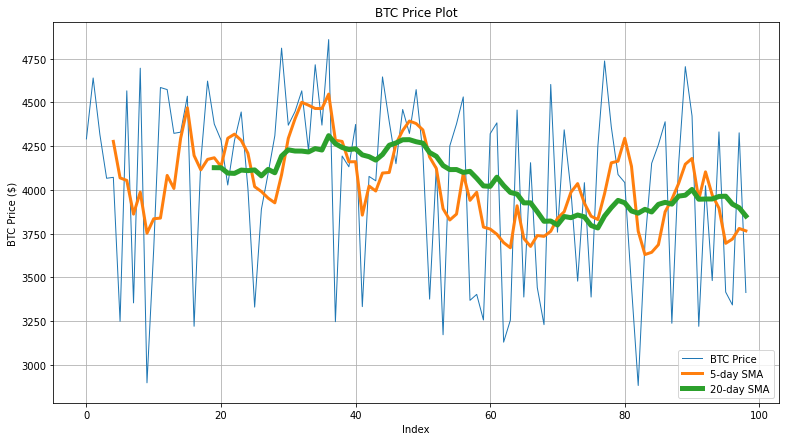

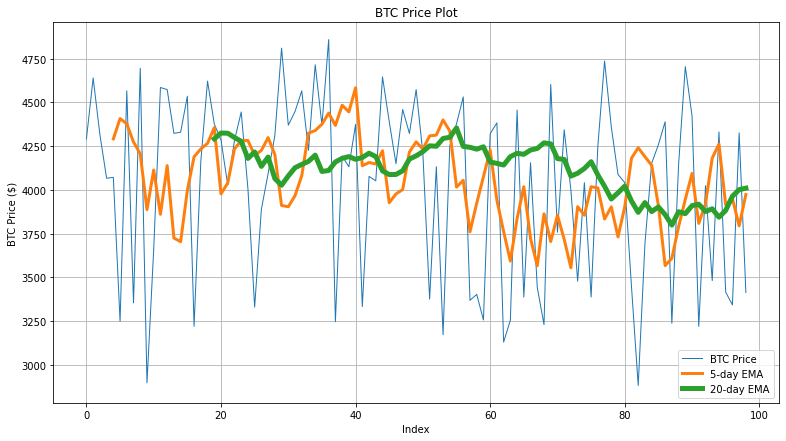

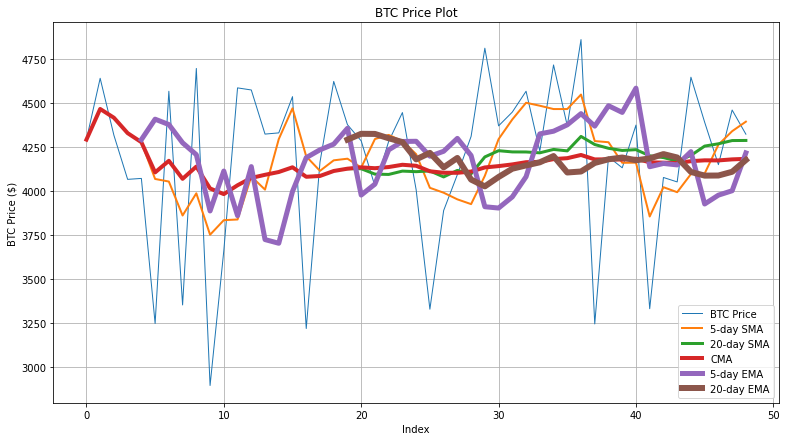

سرانجام ، قطعه کد زیر نمودار را تولید می کند که قیمت واقعی BTC ، 5 روزه SMA/EMA ، 20 روزه SMA/EMA و مقادیر CMA را برای 50 رکورد اول نشان می دهد.

خروجی

در اینجا ، می توانید تصویر کامل را مشاهده کنید. باز هم ، ما می توانیم مشاهده کنیم که EMA 5 روزه و 20 روزه سعی می کند نوسانات قیمت BTC را تا حدی ضبط کند. اما روند واقعی قیمت بسیار ناگهانی است و این امر بر صحت میانگین های حرکت تأثیر می گذارد.

این آزمایشات به ما می گوید که داده های دنیای واقعی پیچیدگی های زیادی دارند. به خصوص بازارهایی مانند Crypto نوسانات تهاجمی را ارائه می دهند و نقشه برداری از این داده ها را با استفاده از میانگین های متحرک دشوار می کند. این یکی از محدودیت های MAS است که در ادامه در مورد آن صحبت خواهیم کرد.

محدودیت های میانگین متحرک

میانگین متحرک ساده برای برنامه هایی که به داده های اخیر برای عملیات مؤثر متکی هستند مناسب تر است زیرا SMA وزن برابر با همه عناصر موجود در پنجره کشویی می دهد. در این موارد ، EMA بهتر است زیرا داده های قدیمی یا قدیمی را مجازات می کند و سریعتر نسبت به تغییرات ارزش واکنش نشان می دهد.

اگر داده ها رفتار چرخه ای را نشان می دهد ، مانند حرکت به بالا و پایین به طور مکرر ، ممکن است میانگین متحرک نتواند روندهای معنی دار را ضبط کند. اگر داده ها از هر جهت گرایش نداشته باشند ، MA نمی تواند اطلاعات ارزشمندی را ضبط کند.

علاوه بر این ، تغییرات در اندازه پنجره کشویی اندازه گیری میانگین متحرک را تغییر می دهد. اگر مجموعه داده حاوی نوسانات مکرر باشد ، اندازه پنجره کشویی بزرگتر برای تجزیه و تحلیل آماری برای صاف کردن داده ها مناسب تر خواهد بود.

با این حال ، هیچ اندازه پنجره کشویی درست یا نادرست وجود ندارد اما موردی که برای مدل آماری شما کار می کند.

به عنوان مثال ، متداول ترین میانگین های متحرک در معاملات سهام 10 روزه ، 20 روزه ، 50 روز ، 100 روز و 200 روز است. برخی از مدل ها ممکن است روندهای ارزشمندی را در یک پنجره 20 روزه ضبط کنند ، در حالی که سایر روندهای طولانی مدت فقط در یک میانگین حرکت 100 روزه ممکن است قابل توجه باشند. به عنوان مثال ، معاملات سهام بالاتر از SMA 200 روزه خود در یک روند بلند مدت در نظر گرفته می شود. این یک سیگنال خرید برای تحلیلگران ایجاد می کند زیرا سلامت کلی سهام خوب به نظر می رسد.

از آنجا که میانگین متحرک یک اندازه گیری متوسط است ، مقادیر شدید داده ها (حداقل و حداکثر) را ضبط یا نشان نمی دهد. از این رو ، مدل آماری تا حدی دقت خود را از دست می دهد.

علاوه بر این ، میانگین های متحرک باید در موارد استفاده مهم مانند تجارت سهام با سایر شاخص های آماری ترکیب شوند. MA فقط روندهای تاریخی در داده های قیمت سهام را تشکیل می دهد. برخی از تحلیلگران قیمت سهام بر این باورند که رفتار گذشته نشانگر آینده نیست. بنابراین ، ترکیب نشانگرهای فنی سهام ، پذیرایی از حرکت ، حجم ، نوسانات و وسعت ، داده ها را به صورت قوی تجزیه و تحلیل می کند و پیش بینی های دقیق قیمت سهام را انجام می دهد.

بهترین روشها برای اجرای میانگین متحرک

با دنبال کردن برخی از بهترین روشهای اساسی ذکر شده در زیر می توانید از تکنیک متوسط حرکت بیشترین بهره را ببرید.

اندازه پنجره کشویی را بهینه کنید

تحلیلگران می توانند اندازه پنجره کشویی را برای استخراج روندهای عملی برای اجرای یک مدل آماری متوسط در حال حرکت بهینه کنند. آنها می توانند نتایج اندازه پنجره کشویی را مقایسه کنند تا مشاهده کنند که بیشترین اطلاعات را حفظ می کند. یک استراتژی بهتر این است که به صورت پویا اندازه پنجره کشویی را با آزمایش دوره ای نمونه های جدید تطبیق دهید.

حساب کاربری دور

داده های سری زمانی اغلب حاوی دور است. MA می تواند با کاهش سر و صدای آشکار در داده ها ، برخی از این قسمت های خارج را فیلتر کند. با این حال ، برخی از مناطق دور افتاده به دلیل تغییرات ناگهانی در داده ها ، مانند بازاری که به دلیل فعالیت های سیاسی ، تغییرات سیاست دولت ، تحریم های بین المللی پولی یا اختلال در عرضه و تقاضای محصولات می توانند به سرعت ناپایدار شوند ، می تواند دشوار باشد. در چنین مواردی ، MA ممکن است بهترین انتخاب برای تجزیه و تحلیل آماری نباشد. با این وجود ، با تنظیم دقیق اندازه پنجره در حال حرکت ، چنین مسافتی می تواند تا حدی به حداقل برسد.

در صورت لزوم وزن را تنظیم کنید

با تنظیم وزن MA ، می توانیم به نقاط داده خاص اهمیت بیشتری بدهیم و تأثیر نقاط داده ای را که ممکن است در محاسبات MA نقش منفی داشته باشد ، کاهش دهیم.

نتیجه

میانگین متحرک یکی از رایج ترین شاخص های آماری برای تجزیه و تحلیل روند در داده های با تمبر زمان است. MA نویز در داده ها را کاهش می دهد و یک خط یا منحنی صاف و صاف را نشان می دهد که نشانگر روند کلی به سمت بالا یا رو به پایین در داده ها است. در نتیجه ، می توان اثر دور یا سر و صدا را بر روی داده ها به حداقل رساند.

تحلیلگران داده می توانند از کتابخانه Numpy Python برای محاسبه میانگین های متحرک برای سری زمانی یا توالی داده های سفارش داده شده استفاده کنند. این تکنیک های مختلف را برای محاسبه SMA ، CMA و EMA ارائه می دهد. تحلیلگران می توانند اندازه پنجره کشویی را پس از مشاهده دقیق روندهای ضبط شده توسط هر پنجره تنظیم کنند.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 43