- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

ماشین حساب سهام بتا بتا یک سهام را تعیین می کند ، که معیاری از میزان بی ثبات یک سهام نسبت به بازار معیار است. در این ماشین حساب سهام بتا ، شما می آموزید که ضریب بتا چیست ، چگونه می توانید ارزش بتا یک سهام را محاسبه کنید و چگونه آن را برای تجزیه و تحلیل سرمایه گذاری خود تفسیر کنید.

بتا در سهام چیست؟

ضریب بتا نشانگر همبستگی سهام (یا یک نمونه کارها) در مقایسه با بازار کلی که متعلق به آن است.

با استفاده از یک رویکرد آماری ، بازده تاریخی یک شرکت و بازار کلی را تجزیه و تحلیل می کنیم. بنابراین ، ما می توانیم هنگام بالا رفتن/پایین آمدن بازار با سهام چه اتفاقی افتاد و آن را نشانه ای برای آینده دانستیم.

خطر بازار با نوسانات آن نشان داده می شود ، به معنای فردا یا هر روز ، می تواند 10 ٪ بالا برود یا 10 ٪ پایین بیاید. ضریب بتا نشان می دهد که در گذشته در گذشته به سهام رخ داده است که چنین نوسانات قیمت رخ داده است. آیا سهام وقتی بازار به پایان رسید ، هر دو پایین رفتند ، یا شاید برعکس؟

ما تمایل داریم با متنوع سازی آن با چندین سهام با بتاس های مختلف (به عنوان مثال ، سهام بتا بالا با سهام بتا کم) چنین نوسانات موجود در نمونه کارها را کاهش دهیم. هرچه بیشتر متنوع شویم ، ریسک مربوط به سهام کمتر می شویم ، زیرا نمونه کارها ما بیشتر شبیه بازار می شود. با این حال ، با این حال ، یک ریسک وجود دارد - خود ریسک بازار. در غیر این صورت ، سرمایه گذاری در بورس اوراق بهادار امن ترین مکان برای پول ما خواهد بود و می دانیم که اینطور نیست.

ما می توانیم ریسک بازار را به عنوان ریسکی در نظر بگیرید که نمی توانید از بین ببرید زیرا بازار است. این کلاس کلی دارایی اوراق بهادار را نشان می دهد. این خطر ریسک سیستماتیک نامیده می شود و تحت تأثیر متغیرهای کلان اقتصادی مانند تورم ، سیاست ، نرخ بهره و غیره قرار می گیرد. خطر خاص سهام به عنوان ریسک غیر سیستماتیک شناخته می شود.

ضریب بتا مقداری است که با مقایسه نرخ تغییر بین سهام و بازار ، ریسک سیستماتیک را به ریسک غیر سیستماتیک مرتبط می کند. ما فرمول را در بخش بعدی خواهیم دید و سپس در مورد نحوه محاسبه بتا سهام برای داده های زندگی واقعی بحث خواهیم کرد.

یکی دیگر از راههای اصلی استفاده از تعریف بتا سهام ، محاسبه رابطه بین بازده مورد انتظار یک دارایی بر ریسک سیستماتیک است. به نظر می رسد پیچیده ، ها؟می توانید در ماشین حساب CAPM مدل قیمت گذاری دارایی سرمایه ما اطلاعات بیشتری کسب کنید.

فرمول برای سهام بتا

برای محاسبه بتا سهام ، باید قیمت های تاریخی آن را داشته باشید. هرچه مجموعه داده بزرگتر باشد ، بهتر است. حداقل دو سال قابل قبول است و پنج سال داده ماهانه بهترین است.

- ابتدا باید بازده سهام را یا با استفاده از ماشین حساب سهام خنک یا فرمول زیر محاسبه کنیم:

سپس ، ما همان عمل را برای معیار انجام می دهیم. برای شرکت های ایالات متحده ، می توانیم از SP500 یا شاخص NASDAQ-100 استفاده کنیم. در اینجا ما می توانیم به ترتیب از ETF SPY یا QQQ ETF استفاده کنیم. ما می توانیم قیمت های روزانه را از وب سایت NASDAQ بارگیری کنیم.

باز هم ، ما باید بازده معیار (بازار) را محاسبه کنیم:

هنگامی که مجموعه داده های بازده را در اختیار داشتیم ، ماشین حساب واریانس را با بازده بازار و ماشین حساب کواریانس با بازده بازار و سهام دریافت می کنیم.

سرانجام ، ما کواریانس را با واریانس تقسیم می کنیم و بتا می گیریم:

اکنون می دانید که چگونه بتا سهام را با استفاده از فرمول بتا سهام محاسبه کنید. در پاراگراف بعدی ، ما یک مثال واقعی را تجزیه و تحلیل خواهیم کرد.

چگونه بتا سهام را محاسبه کنیم؟یک مثال

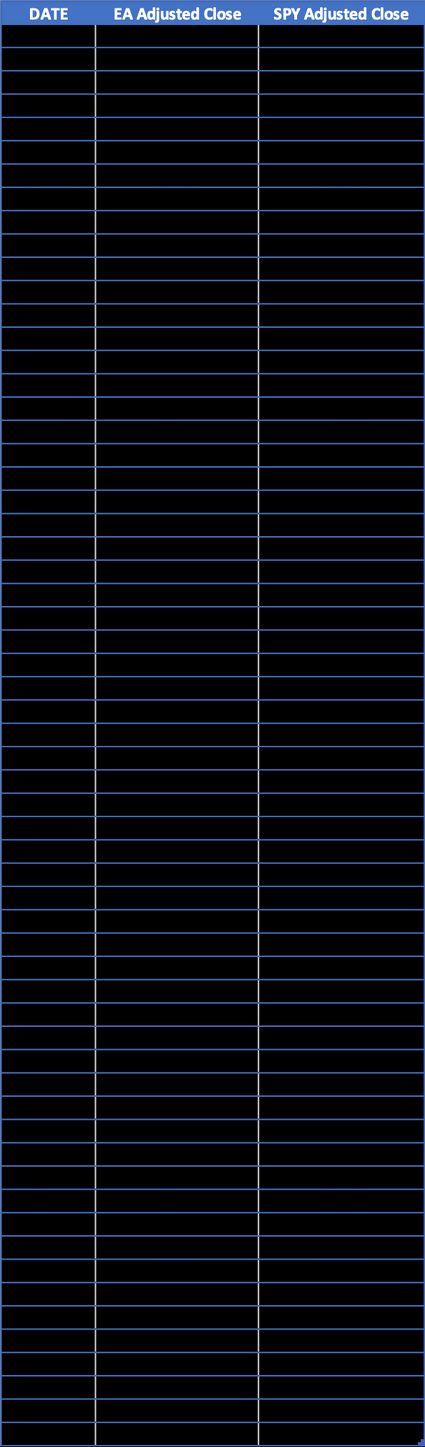

برای این مثال ، ما قصد داریم شرکت زیر را در نظر بگیریم: هنرهای الکترونیکی ، نماد سهام: EA و مقایسه آن با SP500 ETF: SPY. فقط قیمت های ماهانه برای پنج سال گذشته گنجانده شده است.

توجه داشته باشید ما 61 نقطه داده داریم که متعلق به داده های ماهانه پنج سال گذشته است. سپس ما خواهیم داشت:

هنگامی که همه بازده ها را به دست آوردیم ، با کواریانس و واریانس ادامه می دهیم:

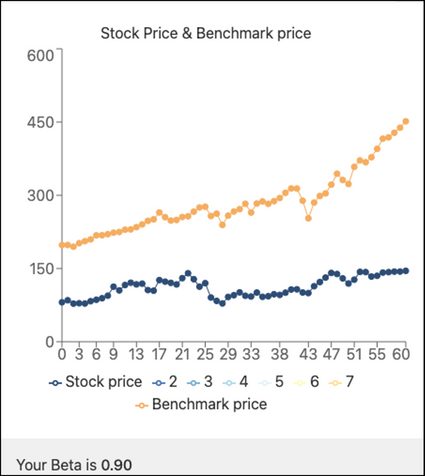

سرانجام ، ما بتا سهام خود را محاسبه می کنیم:

نتیجه را می توان به 0. 90 رساند ، که نتیجه ای است که ما در مورد یک سهامدار معروف سهام پیدا می کنیم: یاهو مالی. از طرف دیگر ، لطفاً شکل بعدی را بررسی کنید:

توجه کنید که سهام (EA) با قیمت معیار (جاسوسی) ارتباط مثبت دارد. هر دو با گذشت زمان ارزش خود را افزایش داده اند ، اما ما متوجه می شویم که این معیار صعود بیشتری نسبت به سهام (128 ٪ در مقابل 80 ٪) کسب کرده است.

چگونه ضریب بتا را تفسیر کنیم؟

شرکتی با سرمایه در بازار کوچک که رشد درآمد شگفت انگیز را نشان می دهد ، به احتمال زیاد از بازده معیار پیشی خواهد گرفت. بنابراین ، نشان دادن بتا بالاتر از یک. بیایید بگوییم β = 2.

بتا 2 به این معنی است که سهام 100 ٪ از بازار بی ثبات است. اگر بازار 10 ٪ افزایش یابد ، این تئوری می گوید ، سهام 20 ٪ مثبت باز می گردد.

با این حال ، همان شرکت ، با همان بتا ، می تواند با نسبت پوشش ضعیف بسیار مورد استفاده قرار گیرد. در نتیجه ، هنگامی که بازار فقط 10 ٪ از دست می دهد ، می تواند 20 ٪ از دست بدهد.

بتا همیشه باید همراه با سایر ابزارهای مالی مانند بازده سرمایه گذاری شده سرمایه یا رشد جریان نقدی آزاد مورد تجزیه و تحلیل قرار گیرد. با این حال ، ما باید تجزیه و تحلیل خود را تطبیق دهیم و تعریف کنیم که کدام استراتژی سرمایه گذاری را بر اساس پنج مورد بتا دنبال می کنیم:

β>1 - همانطور که در بالا ذکر شد ، بازده یک شرکت با چنین بتا وحشیانه تر از بازار می چرخد. با β = 1. 5 ، اگر بازار 10 ٪ از دست بدهد ، سهام 15 ٪ از دست می دهد. برعکس ، سهام برای افزایش 10 ٪ بازار 15 ٪ به دست می آورد. شرکت های فن آوری و نوآورانه سهام بتا بالا در نظر گرفته می شوند.

β = 1 - این بدان معناست که سهام بازده بازده بازار را که با آن مقایسه شده است آینه می کند. اگر معیار 10 ٪ افزایش یابد ، سهام دقیقاً 10 ٪ خواهد شد. یک صندوق متقابل که SP500 را تقلید می کند ، β = 1 دارد.

β = 0 - دارایی هیچ ارتباطی با بازار نشان نمی دهد. به عنوان مثال ، پول نقد با بازده بازار همبستگی صفر در نظر گرفته شده است. این ارزش خود را (با توجه به عدم تورم) بدون در نظر گرفتن اینکه بازار گسترده بالا یا پایین می رود ، حفظ می کند.

توجه در نمودار بعدی واکنش سهام زیر در سقوط بازار مارس 2020: Fortinet (β = 1. 12) ، جانسون و جانسون (β = 0. 7) و بازار ، جاسوسی (β = 1).

این شرکت با بزرگترین بتا ، کاهش چشمگیر را تجربه کرد: Fortinet (-37. 61 ٪ از حداکثر قیمت قبل از تصادف). در همین حال ، این شرکت با کمترین بتا کمترین نتیجه را داشت: جانسون و جانسون (-27. 83 ٪). این شواهد به اثبات تعریف بتا سهام کمک می کند. بازار ، با بتا در بین ، در وسط تجربه را تجربه کرد.

مفاهیم دیگر برای سرمایه گذاری در مدیریت ریسک

در اینجا ما دو نکته را ذکر خواهیم کرد که در مدیریت ریسک مربوط به این ماشین حساب بتا در نظر گرفته می شود.

اگر به دنبال ریسک کمتری در سرمایه گذاری هستید ، از جمله سهام بتا پایین یا سهام/دارایی های بتا منفی بهترین ایده است. با این حال ، خرید دارایی با قیمت مناسب بسیار مهم است. توصیه می کنیم با استفاده از ماشین حساب جریان نقدی با تخفیف ما ، قیمت منصفانه سهام مورد نظر خود را محاسبه کنید.

ماشین حساب بتا بی نظیر ابزاری دیگر برای اندازه گیری خطر شرکت در بورس سهام است اما بدون در نظر گرفتن تأثیر بدهی شرکت ها در تجارت.

ضریب بتا خوب سهام چیست؟

ضریب مناسب بتا مطابق با تحمل ریسک سرمایه گذار است. در حالی که یک سرمایه گذار راحت خواهد دید که نمونه کارها خود را با 20 ٪ کاهش می یابد ، دیگری با ریسک پذیر تر ، وحشت می کند. بنابراین ، سرمایه گذاری اهداف و تحمل ریسک هنگام بررسی بتا یک سهام در نظر گرفته می شود.

اهمیت ضریب بتا چیست؟

بتا یک سهام از اهمیت ویژه ای برخوردار است زیرا نشان می دهد که سهام نسبت به حرکات قیمت معیار بر اساس یک رویکرد آماری تاریخی چقدر بالا یا پایین می رود. این امر به سرمایه گذاران و برنامه ریزان مالی اجازه می دهد تا سرمایه گذاری را انتخاب کنند و خود را برای نوسانات قیمت آینده آماده کنند.

چگونه ضریب بتا سهام را تفسیر کنیم؟

معنی ارزش بتا سهام به شرح زیر است:

- Beta>1: سهام تهاجمی تر از بازار افزایش یا سقوط خواهد کرد.

- بتا = 1: سهام آینه های قیمت بازار را آینه می دهد.

- 0

- بتا = 0: سهام هیچ ارتباطی با قیمت نسبت به بازار ندارد.

- بتا<0: The stock price will go in the opposite direction compared to the market.

چگونه می توان ارزش بتا یک سهام را محاسبه کرد؟

برای محاسبه بتا سهام ، ما به قیمت های تاریخی آن و همان داده های بازار مورد نیاز ما می خواهیم مقایسه کنیم. ما یک رویکرد بلند مدت را توصیه می کنیم: 5 سال قیمت ماهانه.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 33