- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

الگوریتم های اجرای سفارش چیست

از زمان ایجاد بازارهای مالی ، عملیات به صورت دستی توسط مردم انجام شده است. از سال 2003 ، به لطف تحولات فناوری و سهولت در دسترسی به اینترنت ، این تغییر کرد. در همان سال ، معاملات الگوریتمی تنها 15 ٪ از حجم معامله شده در بازار را نشان می داد. در سالهای بعد ، بازارهای مالی دگرگون شده اند و آنچه در گذشته استثناء امروزه بیش از 80 ٪ از سفارشات ارسال شده را شامل می شود. یکی از مهمترین پیشرفت های سال های اخیر ، توده الگوریتم های اجرای سفارش بود که هدف از تقسیم سفارش بزرگتر به چندین مورد کوچکتر به منظور به حداقل رساندن تأثیر بر قیمت بازار و در نتیجه به دست آوردن قیمت متوسط مناسب تر است. در این مقاله ، ما روی این نوع الگوریتم ها تمرکز خواهیم کرد و به تفصیل مهمترین مواردی را که همه باید از آنها آگاه باشند توضیح خواهیم داد.

فهرست مطالب

الگوریتم های اجرای سفارش چیست؟

الگوریتم های اجرای سفارش شامل مجموعه ای از قوانین معاملاتی است که هدف از تقسیم یک سفارش بزرگ به موارد کوچکتر به منظور به حداقل رساندن تأثیر بازار و در نتیجه به دست آوردن قیمت متوسط بهتر است. انواع بی شماری از الگوریتم های اعدام وجود دارد ، اما آنها معمولاً سفارشات را بر اساس فواصل زمانی ، منحنی های حجم معاملات تاریخی یا ترکیبی از هر دو ، از دیگر متغیرهای ممکن اجرا می کنند.

صندوق های پرچین و بنگاه های اختصاصی وقتی صحبت از اجرای خاص الگوریتم های اجرای می شوند ، مخفی هستند. علاوه بر استراتژی های معاملاتی ، الگوریتم های اعدام در هنگام سودآوری کلی یک مغازه تمایل به نقش اساسی دارند. این امر به ویژه در مورد بنگاه هایی که مرتباً تعادل می یابند یا در بازه های زمانی کوچکتر تجارت می کنند صادق است.

الگوریتم های اجرای سفارش در مقایسه با اجرای دستی سنتی ، مانند:

- پیچیدگی: خودکار سازی اجرای معاملات امکان اجرای قوانین پیچیده و پردازش را فراهم می کند که در غیر این صورت در چنین محیطی حساس به زمان غیرممکن است.

- بهینه سازی: توسعه دهندگان می توانند منطق اجرای را به منظور بهبود میانگین قیمت پر کنند.

- Backtesting: اگرچه اجرای آن بسیار دشوار است ، اما الگوریتم های اجرای سفارش امکان آزمایش عملکرد یک الگوریتم معین را فراهم می کنند. این نه تنها به نقل قول های سطح III (عمق بازار) نیاز دارد بلکه فرضیات محکمی در مورد تأثیر قیمت نیز می کند. پیشرفت مدل سازی ریاضی برای این نوع تمرینات ضروری است.

- کاهش هزینه ها: تعادل دستی یک نمونه کارها از صدها دارایی می تواند بسیار وقت گیر باشد و اجرای همه معاملات در چند دقیقه غیرممکن است. الگوریتم های اجرای سفارش می توانند به طور همزمان کار کنند و تمام کارهای مجدد را به صورت به موقع ، قابل پیش بینی و بدون خطا انجام دهند.

- قیمت های بهتر: خواه ما در حال خرید یا فروش یک دارایی هستیم ، الگوریتم های اجرای سفارش برای ارائه قیمت متوسط بهتر از بازار ساده یا سفارشات محدود طراحی شده اند.

چرا الگوریتم های اجرای سفارش مهم هستند؟

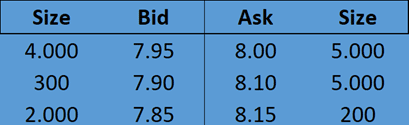

برای پاسخ به این سؤال ، ابتدا باید درک کنیم که چگونه یک کتاب سفارش کار می کند.

یک کتاب سفارش کلیه سفارشات فعلی بازار را سازماندهی می کند و آنها را با توجه به قیمت و زمان ایجاد آنها مرتب می کند. سفارشات خرید (پیشنهاد) با کاهش قیمت مرتب می شوند ، در حالی که سفارشات فروش (ASK) با افزایش قیمت مرتب می شوند. سفارش خرید با بالاترین قیمت اولین سفارش برای اجرای یک طرف مقابل که مایل به فروش آن به آن قیمت است وارد کتاب سفارش می شود. علاوه بر این ، هنگامی که دو سفارش خرید با همان قیمت ایجاد می شوند ، موردی که برای اولین بار ایجاد شده است ، اولویت دارد.

همانطور که بیشتر ما نیز می دانیم ، دو نوع مهم سفارش "سفارشات بازار" و "سفارشات محدود" هستند.

سفارشات محدود به معامله گران این امکان را می دهد تا حداکثر قیمت را که مایل به خرید دارایی هستند تعیین کنند. در مقابل ، آنها می توانند حداقل قیمت مورد نیاز برای فروش دارایی را انتخاب کنند. از طرف دیگر ، سفارشات بازار به معامله گران این امکان را می دهد تا تعداد معینی از سهام را با اطمینان کامل با قیمت نامشخص خریداری یا بفروشند ، در حالی که سفارشات محدودیت امکان فروش یا خرید تعداد نامشخصی از سهام را با قیمت شناخته شده فراهم می کند.

ما می توانیم نتیجه بگیریم که سفارشات محدود قیمت متوسط بهتری نسبت به سفارشات بازار دارند ، اما با هزینه ای که احتمالاً قادر به پر کردن مقدار مورد نظر نیست. احتمال پر کردن سفارش بستگی به میزان تهاجمی یا نزدیک به قیمت بازار قیمت محدود دارد.

الگوریتم های اجرای سفارش اغلب اوقات شامل ترکیبی از محدودیت و سفارشات بازار است و برای به دست آوردن بهترین قیمت پر در حالی که هنوز هم مقدار سفارش مورد نظر را پر می کند ، اجرا می شوند.

در بخش های بعدی ، ما در مورد محبوب ترین الگوریتم های اجرای سفارش و مزایا و معایب مربوطه آنها را شرح داده و بحث خواهیم کرد

الگوریتم های اجرای سفارش محبوب

اگرچه پیاده سازی های خاص الگوریتم های اجرای سفارش مورد استفاده در صنعت تمایل به اختصاصی و منبع بسته دارند ، اما تمایل دارند از یکی از الگوریتم های زیر استخراج شوند.

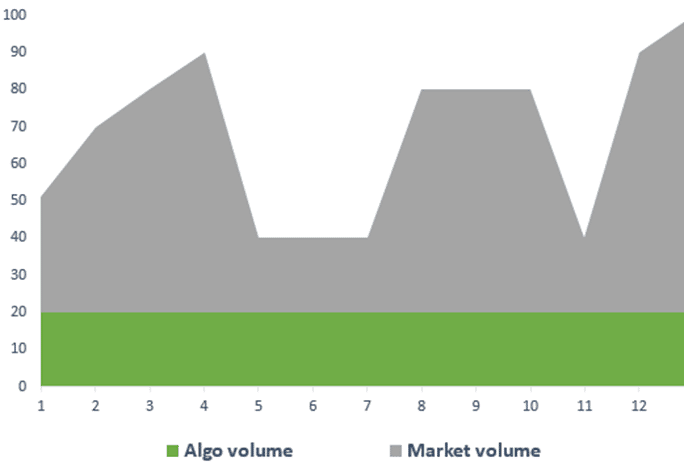

قیمت متوسط وزن (TWAP)

الگوریتم TWAP با هدف اجرای سفارشات به صورت یکنواخت در یک دوره قبلاً تعیین شده انجام می شود. به عبارت دیگر ، الگوریتم های TWAP هدف تجارت را با نرخ متناسب با زمان دارند.

موردی را در نظر بگیرید که یک معامله گر بخواهد در ساعت بعد 100 سهم از سهام معین را خریداری کند. اگر ساعت را به 10 فواصل تقسیم کنیم ، الگوریتم باید 10 ٪ از کل سفارش را در 6 دقیقه اول ، 20 ٪ در 12 دقیقه و غیره خریداری کند. با علامت یک ساعته ، الگوریتم باید 100 سهم به دست آورد.

پیروی از این قوانین می تواند با ارسال سفارش بازار برای 10 سهم در هر 6 دقیقه به صورت بی اهمیت انجام شود. البته این خیلی راحت نخواهد بود. اگرچه ما با تقسیم یک سفارش بزرگ به موارد کوچکتر ، تأثیر بازار را کاهش می دهیم ، اما قیمت متوسط پر کردن را بهینه نمی کنیم. این الگوریتم ساده می تواند با معرفی سفارشات محدودیت به شدت بهبود یابد.

در T = 0 ، ما یک سفارش محدود برای 10 سهم ایجاد می کنیم. بعد از 6 دقیقه ، TWAP بررسی می کند که چه تعداد سهام را توانستیم با قیمت حد معین به دست آوریم و سفارش بازار را برای مقدار باقیمانده ایجاد می کند. به عنوان مثال ، اگر تنها 5 مورد از 10 سهام در 6 دقیقه اول خریداری شده باشد ، الگوریتم اجرای یک سفارش بازار برای 5 سهام باقی مانده مورد نیاز ایجاد می کند.

با انجام این کار ، این الگوریتم برای 10 سهم که باید طی 6 دقیقه آینده خریداری شود ، ترتیب حد بعدی را ایجاد می کند. مقدار پر نشده دوباره با یک سفارش بازار در علامت 12 دقیقه ای پر می شود.

این روند ادامه خواهد یافت تا زمانی که ما کل 100 سهم را بدست آوریم ، که با اطمینان در حدود 54 تا 60 دقیقه پس از شروع TWAP اتفاق می افتد.

هنگام اجرای یک الگوریتم TWAP ، توسعه دهنده باید پارامترهای زیر را در نظر بگیرد:

- افق زمانی کل برای اجرای الگوریتم: اگر افق زمانی خیلی کوتاه باشد ، تأثیر کلی بر قیمت افزایش می یابد. برعکس ، اگر خیلی بزرگ باشد ، قرار گرفتن در معرض خطر در برابر تغییرات افزایش قیمت.

- تعداد فواصل: هرچه فواصل کمتری داشته باشد ، هر سفارش بزرگتر خواهد بود و منجر به افزایش تأثیر بازار می شود. از طرف دیگر ، فواصل بیش از حد مدت زمان هر یک را کاهش می دهد و در نتیجه احتمال محدودیت محدودیت را کاهش می دهد.

- قیمت محدود: هرچه قیمت محدوده از قیمت بازار دورتر باشد ، احتمال پر کردن کمیت با سفارش بازار در پایان فاصله بیشتر است.

مشخصات اجرای الگوریتم به شرح زیر است:

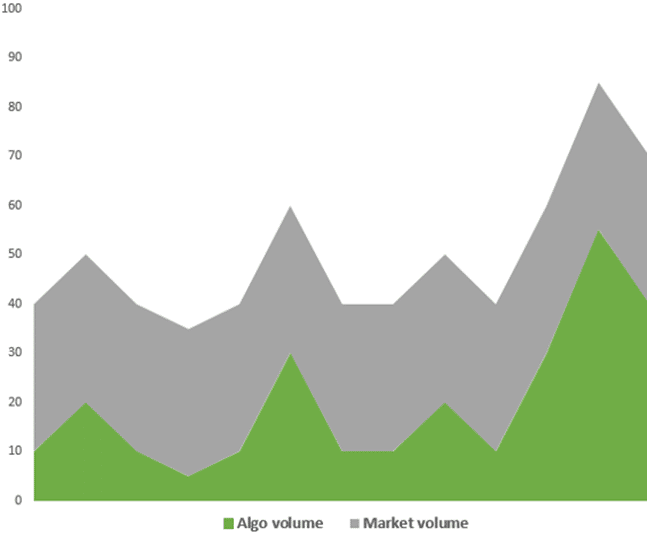

قیمت متوسط با وزن متوسط (VWAP)

این یک واقعیت شناخته شده است که اوقات روز وجود دارد که تمایل به انجام معاملات بیشتر از سایرین دارند. به عنوان مثال ، اولین و آخرین دقایق هر روز معاملاتی تعداد بیشتری از معاملات را نسبت به هر زمان دیگری از روز نشان می دهد. با توجه به اینکه تأثیر بازار سفارش در هنگام معامله حجم زیاد کوچکتر است ، دلیل این امر است که قرار دادن سفارشات بزرگتر در چنین فواصل زمانی راحت است. این دقیقاً همان کاری است که VWAP انجام می دهد.

به جای تقسیم سفارشات به فواصل ثابت همانطور که الگوریتم TWAP انجام می دهد ، الگوریتم VWAP براساس حجم معامله شده ، مرتبه بزرگی را به موارد کوچکتر تقسیم می کند. این برنامه همچنین از یک برنامه پیروی می کند ، اما به جای اینکه متناسب با زمان باشد ، برنامه VWAP متناسب با مشخصات حجم داخلی این دارایی است.

صرف نظر از شکل پروفایل ، الگوریتم ترتیب را به بخش هایی با حجم مساوی تقسیم کرده و یک برنامه را تشکیل می دهد. اگر به VWAP دستور داده شود 100 سهام را طی ساعت بعد خریداری کند ، این کار را بر اساس حجم تخمین زده شده انجام می دهد. اگر 10 ٪ از کل حجم در 3 دقیقه اول (دو برابر حجم متوسط) رخ دهد ، 10 ٪ از کل اندازه سفارش را در آن بازه پر می کند.

بر خلاف TWAP ، VWAP نیاز به پیش بینی مشخصات حجم بر اساس الگوهای تاریخی دارد. اینها باید تا حد امکان دقیق باشند و نیاز به در نظر گرفتن ویژگی های زیادی که تأثیرات زیادی بر حجم معامله شده دارند ، مانند:

- زمان روز

- روز هفته

- وجود روزهای "ویژه". تاریخ هایی که آینده یا گزینه ها منقضی می شوند ، حجم معاملات بسیار بیشتری نسبت به روزهای "معمولی" دارند.

با بیان تمایز اصلی بین TWAP و VWAP ، ملاحظات باقیمانده دقیقاً یکسان است و انتخاب افق زمانی ، تعداد فواصل زمانی و قیمت حد آن پیامدهای یکسانی دارد.

مشخصات معاملات VWAP به شرح زیر است:

کمبود اجرای (IS)

همچنین به عنوان الگوریتم های قیمت ورود شناخته می شود ، الگوریتم های اجرای کمبود اجرای از جمله الگوریتم های پرکاربرد در صنعت هستند. بر خلاف TRWAP و VWAP ، اجرای اصلی الگوریتم IS با دقت قابل توصیف نیست. در عوض ، ما ایده کلی این نوع الگوریتم های اجرای را بیان خواهیم کرد.

کمبود اجرای معمولاً به عنوان یک متریک عملکرد شناخته می شود که تفاوت بین اجرای معاملات زنده تحقق یافته و تجارت کاغذ مربوطه یا همتای پشتی را اندازه گیری می کند. اگر قیمت ورود را به عنوان قیمتی که سیگنال مشخص شده است تعریف کنیم ، کمبود اجرای تفاوت بین قیمت خرید و فروش تحقق یافته و قیمت ورود است.

یکی از اولین و محبوب ترین پیاده سازی ها الگوریتمی را توصیف می کند که عملکرد هدف آن به حداقل رساندن هزینه اجرای ، مجازات ریسک و هزینه آلفا مورد انتظار است.

- هزینه اعدام: سرعت بخشیدن به تجارت باعث افزایش هزینه های اعدام می شود.

- ریسک: سرعت بخشیدن به تجارت باعث کاهش خطر می شود ، همانطور که با تغییر احتمالی قیمت اندازه گیری می شود.

- از دست دادن آلفا: اگر آلفا سیگنال معین به سرعت کاهش یابد (مانند وقایع خبری) ، کاهش سرعت اجرای باعث افزایش از دست دادن آلفا می شود.

اجرای و ریسک را می توان در شرایط معمول بازده ریسک که معمولاً در سرمایه گذاری استفاده می شود ، تصور کرد. همچنین ، همه چیز برابر است ، یک آلفا مثبت بیشتر منجر به تجارت تهاجمی تر خواهد شد. ضرر آلفا نیز لازم نیست خطی باشد اما می تواند مسیری داشته باشد که به زمان بستگی دارد.

با در نظر گرفتن هر سه جنبه الگوریتم کمبود اجرای ، می توانیم عملکرد هدف را به شرح زیر توصیف کنیم:

در حالی که هزینه های اعدام و قرار گرفتن در معرض ریسک برای همه شرکت کنندگان در بازار (حداقل در اصل) یکسان است ، مجازات ریسک برای هر معامله گر ذهنی و بی نظیر است و به گریزی از ریسک فردی معامله گران بستگی دارد.

همانطور که قبلاً گفته شد ، اجرای خاص و اجرای یک الگوریتم کمبود اجرای نمی تواند دقیقاً مشخص شود ، اما ما هنوز هم می توانیم تجزیه و تحلیل کنیم که چگونه پارامترها بر عملکرد هدف تأثیر می گذارند.

به عنوان مثال می توانیم با یک الگوریتم TWAP یک سفارش را اجرا کنیم و عملکرد هدف کمبود اجرای ، افق زمانی آن را تعیین می کند.

- در صورت عدم وجود مجازات خطر و آلفا ، TWAP یک افق طولانی طولانی خواهد داشت که هزینه اعدام را به حداقل می رساند.

- هرچه نوسانات سهام بیشتر باشد و از ریسک ریسک معامله گر بالاتر باشد ، افق زمانی کوتاه تر خواهد بود.

- یک سیگنال بزرگتر آلفا با مشخصات از دست دادن آلفای شیب دار منجر به یک افق زمانی کوتاه تر برای TWAP می شود.

همانطور که مشاهده می شود ، برخی از متغیرها با افق زمانی طولانی تر به حداقل می رسند ، در حالی که برخی دیگر با موارد کوتاه تر به حداقل می رسند. این منجر به تجارت می شود و با به حداقل رساندن کل هزینه مورد انتظار ، بهینه پیدا می شود.

الگوریتم های کمبود اجرای داخلی در مقابل کارگزار

نکته آخر اینکه ، تفاوت مهمی که باید بین اختصاصی ایجاد شود ، الگوریتم هایی است که در خانه توسعه یافته و اداره می شوند و مواردی که توسط کارگزاران استفاده می شود.

بنگاههای اختصاصی اطلاعاتی در مورد گریزی از ریسک و آلفا مورد انتظار خود دارند ، به این معنی که می توانند این پارامترها را به منظور بهینه سازی عملکرد عینی و ایجاد یک برنامه معاملاتی بهینه درج کنند.

از طرف دیگر ، کارگزاران قادر به دانستن ریسک فردی از هر مشتری نیستند. همچنین به دلایل واضح ، معامله گران نیز تمایلی به به اشتراک گذاشتن پروفایل های آلفا ندارند. راهکاری که کارگزاران ایجاد کرده اند این است که هم از ریسک و هم آلفا مشتری در یک پارامتر واحد جمع شوند: "فوریت". این تعیین می کند که چقدر یک دستور تهاجمی باید اجرا شود. این وظیفه مشتری ها است که تعیین کنند که یک دستور "فوری" چگونه باید باشد ، و این کار با آزمایش چند تجارت با مقادیر مختلف "فوریت" و ایجاد یک پروفایل "فوریت" انجام می شود که می توانند به عملکرد کمبود اجرای خود وصل شوندبهینه سازی را در خانه اجرا کنید.

نتیجه

همانطور که مشاهده می شود ، الگوریتم های اجرای سفارش نقش غیر مهم در عملکرد بنگاه های اختصاصی و صندوق های پرچین را به طور یکسان ایفا می کنند و میزان پیچیدگی اجرای آنها می تواند به کل تیم های اختصاص داده شده به تحقیق و بهینه سازی آنها نیاز داشته باشد.

در مقاله حاضر ، من فقط مهمترین و محبوب ترین موارد را پوشش می دادم. اگرچه این پیاده سازی های ساده ممکن است توسط سخت ترین مغازه ها مورد استفاده قرار نگیرد ، اما با اطمینان می توان فرض کرد که اجرای داخلی آنها حداقل از یکی از الگوریتم های تحت پوشش ناشی می شود.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 33