- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

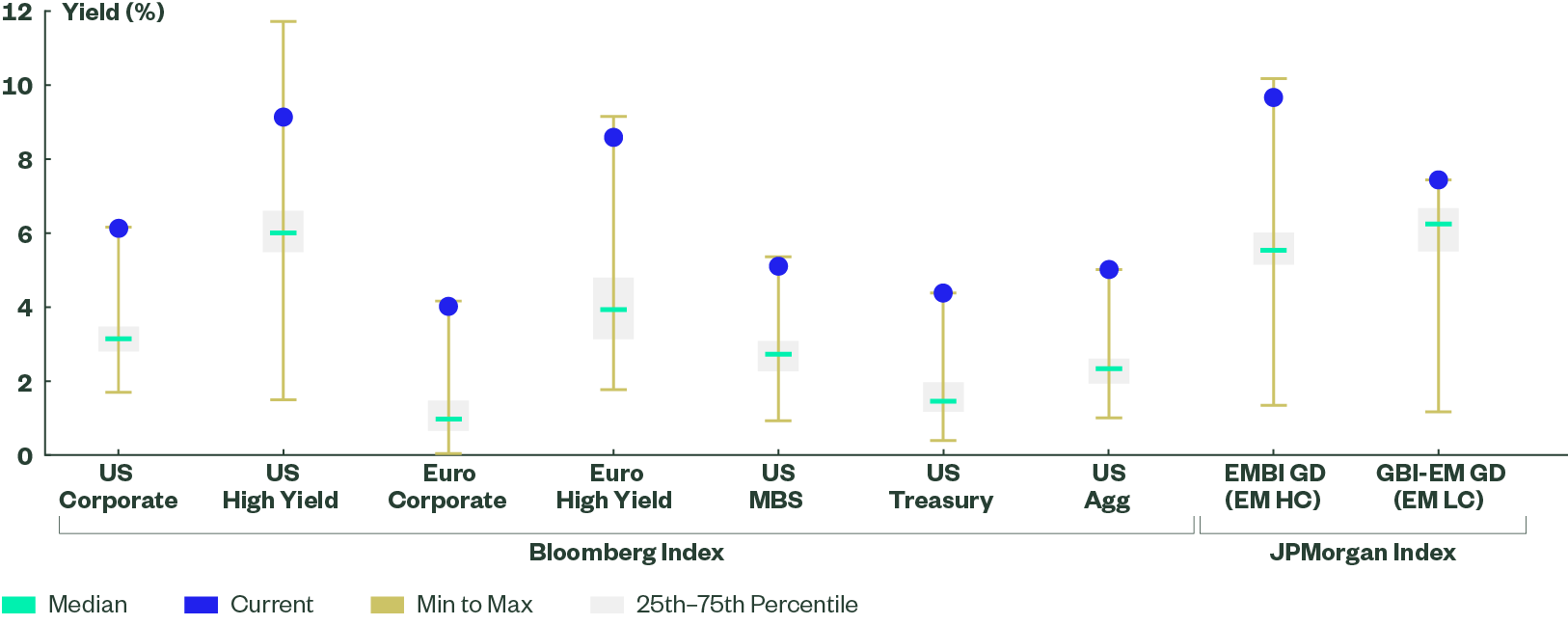

محیط افزایش نرخ سال 2022 برای سرمایه گذاران فوق العاده دردناک بوده است. در برابر 12 ماه گذشته بسیار چالش برانگیز در درآمد ثابت ، یک پوشش نقره ای وجود دارد: بالابر درآمد. سطح عملکرد فعلی در بیشتر بخش های اصلی درآمد ثابت یا در اوج 10 ساله یا در انتهای بالاتر این محدوده ها قرار دارند. بازده اوراق قرضه شرکت های درجه سرمایه گذاری ایالات متحده و اروپا به ترتیب به 6 ٪ و 4 ٪ افزایش یافته است. بازده خزانه 10 ساله ایالات متحده بیش از دو برابر شده به 4 ٪ است. بازده بسته های آلمان به 2 ٪ افزایش یافته است. و بازده اوراق بهادار بازارهای بالا و بازارهای نوظهور (EM) در سطح جهان به تقریباً 9 ٪ رسیده است (شکل 1 را ببینید). در حالی که بازده قیمت دردناک بوده است ، سرمایه گذاران اکنون برای مدتی درآمد بیشتری از درآمد ثابت خود دریافت می کنند.

شکل 1: بازده اوراق قرضه در طی یک دهه به بالاترین سطح می رسد

منابع: Bloomberg Finance ، L. P. ، JP Morgan Chase. تجزیه و تحلیل از بازده روزانه از 31 اکتبر 2012 ، تا 31 اکتبر 2022 استفاده می کند. HC = ارز سخت و LC = ارز محلی.

شواهد فزاینده ای وجود دارد که نشان می دهد ما ممکن است به اوج نرخ نزدیک شویم ، زیرا سیاست های تهاجمی بانک مرکزی که تورم را هدف قرار می دهد. این اوج بالقوه در نرخ ها می تواند سرچشمه بسیار قابل توجهی در بازار اوراق قرضه سال گذشته را به یک پیچش تبدیل کند. بانک های مرکزی ، به خوبی در چرخه های محکم خود اما به رسمیت شناختن ماهیت عقب مانده از انتقال سیاست های پولی ، در حال حاضر در حال قدم زدن بین محدود کردن مناسب فعالیت اقتصادی (برای سهولت در تورم) و بیش از حد سیاست (ایجاد رکود اقتصادی "سخت" هستند). سرمایه گذاران نیز باید با این تنگه قدم بزنند و باید آماده باشند تا با نزدیک شدن به محکم بودن سیاست اوج ، تغییر در اوراق بهادار خود ایجاد کنند و آشکارتر شود.

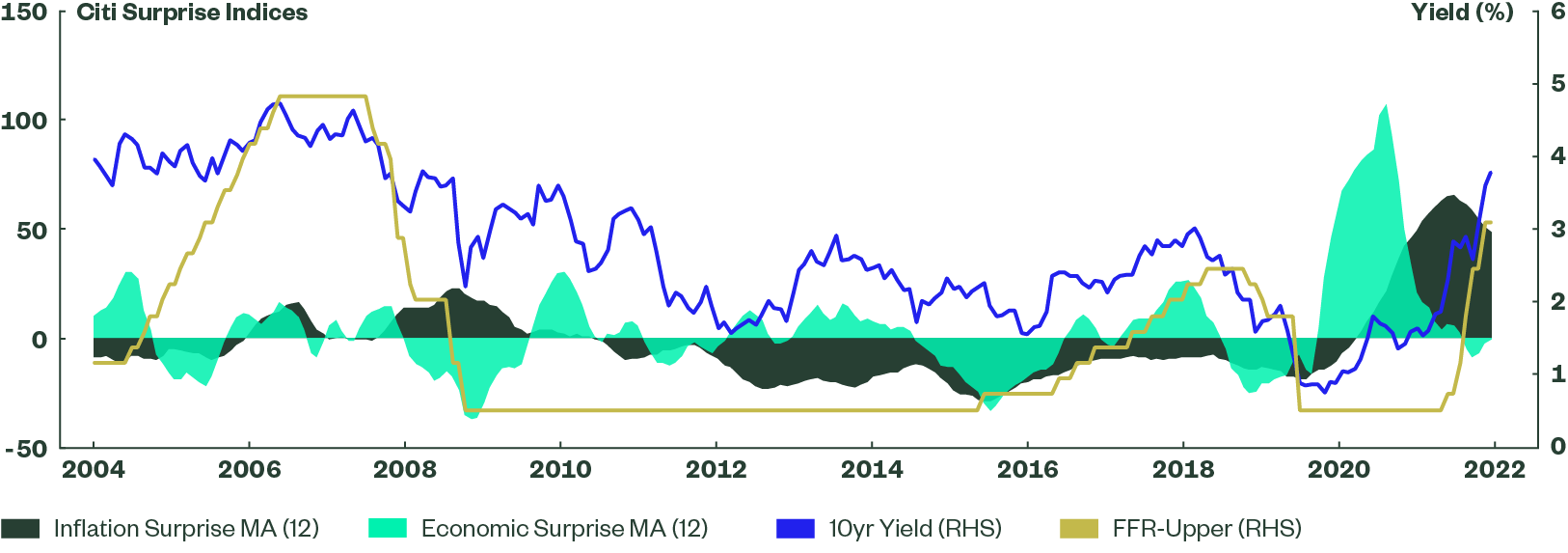

پیام ما به سرمایه گذاران این است که در انتخاب نقاط ورود و حفظ نقدینگی در موقعیت یابی نمونه کارها ، صبر و شکیبایی را انجام دهیم. با توجه به زمان بندی ، سرمایه گذاران می توانند به روندهای ضبط شده در شاخص های غافلگیرکننده کلان نگاه کنند (شکل 2 را ببینید) ، شاخص شاخص های پیشرو ، شاخص مدیران خرید (PMI) ، در میان دیگران - همه اینها به کندی اقتصاد جهانی اشاره دارد.

شکل 2: عدم قطعیت تورم بالا و شگفتی های صعودی بازده را در سراسر منحنی بیشتر می کند

منبع: Citigroup ، Bloomberg Finance ، L. P. ، از تاریخ 31 اکتبر 2022. شاخص های غافلگیرکننده ماکرو شاخص غافلگیر کننده تورم Citi و شاخص غافلگیرکننده اقتصادی Citi برای ایالات متحده است."MA (12)" میانگین حرکت 12 ماهه را نشان می دهد .. FFR = نرخ صندوق های فدرال.

خزانه داری ایالات متحده به عنوان متنوع

نقدینگی می تواند اشکال مختلفی داشته باشد - و همه نسبی است. اول ، سرمایه گذاران باید این احتمال را در نظر بگیرند که خزانه داری و سایر حاکمیت های بازار توسعه یافته (DM) می توانند بار دیگر به متنوع سازهای مؤثر در کنار دارایی های ریسک در سه ماهه آینده تبدیل شوند. با توجه به عدم اطمینان تورم بالا در طی 18 ماه گذشته ، همبستگی منفی سنتی بین سهام و اوراق قرضه که از سال 2000 ادامه داشته است شکسته شده و در سال 2022 مثبت می شود. اگر ضد عفونی در سال 2023 غالب شود و رشد اقتصادی همانطور که انتظار می رود کند می شود ، این همبستگی یک بار منفی می شودمجدداً - به عنوان مثال ، با نرخ برش فدرال رزرو ، بازده های پایین تر (اوراق قرضه) و ارزش گذاری سهام که منعکس کننده محیط اساسی است. این امر باعث افزایش جذابیت خزانه های ایالات متحده به عنوان یک محافظ نزولی مایع در زمینه تخصیص دارایی می شود.

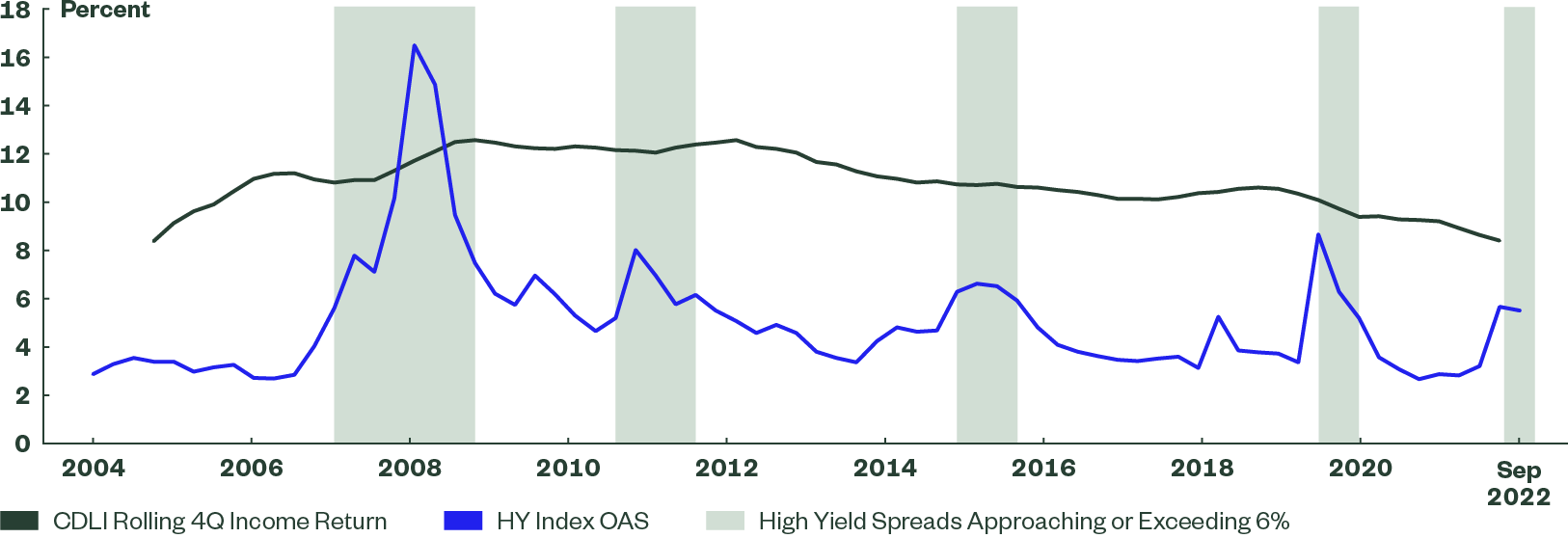

بازده بالا به عنوان یک پروکسی مایع برای اعتبار خصوصی

بسیاری از سرمایه گذاران به اعتبار خصوصی تخصیص داده اند ، که توسط یک سطح جذاب از درآمد که منعکس کننده حق بیمه نقدینگی قابل توجهی است ، گرفته شده است. اشکال اعتبار خصوصی این است که نقدینگی آن به بهترین وجه می تواند به عنوان دوره ای توصیف شود ، و بسیاری از اوراق بهادار سرمایه گذار به انعطاف پذیری بیشتری نیاز دارند. پول نقد حاصل از سرمایه گذاری های خصوصی نیاز به سرمایه گذاری مجدد دارد ، و ساختار برنامه های سرمایه گذاری خصوصی اغلب با استقرار آن دارایی های وابسته به فرصت های سرمایه گذاری نیاز به ارتکاب سرمایه دارد. بنابراین ، یک سرمایه گذار با اعتبار خصوصی باید در نظر داشته باشد که کجا می تواند پول نقد را با برنامه خصوصی حفظ کند. از گزینه های موجود در بازارهای عمومی ، اوراق قرضه با بازده بالا از نظر سطح عملکرد به اعتبار خصوصی به همراه همبستگی نسبتاً زیاد با نمرات سه ماهه دارایی های خصوصی است (شکل 3 را ببینید).

شکل 3: بازده بالا - یک پروکسی مایع نزدیک برای اعتبار خصوصی

*اعتبار خصوصی توسط شاخص وام مستقیم Cliffwater (CDLI) نشان داده شده است.** بازده مورد انتظار براساس محدوده های تاریخی برای دوره 10 ساله دنباله دار است. شاخص 1 ماهه Bloomberg Treasury Bellwethers به عنوان یک پروکسی برای پول نقد استفاده می شود. منبع: Cliffwater Direct Lending LLC ، Bloomberg Finance ، L. P. ، از تاریخ 30 ژوئن 2022. تجزیه و تحلیل بر اساس بازده های سه ماهه است که به ژوئن 2012 باز می گردد. اهداف فوق بر اساس فرضیات خاص و تجزیه و تحلیل های Cliffwater LLC و بلومبرگ برآورد شده است. وادهیچ تضمینی مبنی بر دستیابی به تخمین ها وجود ندارد. تمام نتایج عملکرد شاخص ذکر شده فقط برای اهداف مقایسه ارائه می شود. نباید فرض کرد که آنها نمایانگر عملکرد هر سرمایه گذاری خاص هستند.

در حالی که مارک به بازار اعتبار اعتبار خصوصی از نظر درآمد افزایش یافته و قیمت گذاری "پایدار" مزایایی دارد ، سرمایه گذاران که به دنبال استفاده از جابجایی های بازار هستند ، می توانند در صورت سرمایه گذاری فقط در بازارهای خصوصی ، این کار را انجام دهند. با استفاده از نقدینگی و نوسانات بازده بالا ، سرمایه گذاران می توانند با خرید اعتبار در هنگام جابجایی در بازار ، با هدف بازگرداندن اعتبار خصوصی یا سایر کلاسهای دارایی جایگزین ، از گسترش اعتبار استفاده کنند. در شکل 4 ، ما پنج مورد را مشخص کرده ایم که گسترش بازده بالا به 6 ٪ نزدیک شده یا از آن تجاوز کرده است ، در زمان خرید بازده بالا به عنوان یک پروکسی برای سرمایه اعتباری خصوصی ، منجر به افزایش بازده می شود.

شکل 4: در صورت تمایل به گسترش اعتبار ، به بازده بالا تکیه می دهید

بازده بالا در مقابل درآمد سالانه اعتبار خصوصی گسترش می یابد

منبع: Cliffwater Direct Lending LLC تا 30 ژوئن 2022 ؛Bloomberg Finance ، L. P. ، از 30 سپتامبر 2022.

در انتظار ورود به اعتبار جذاب با اعتبار ، صبور باشید

گسترش اعتبار امسال از تنگه های نزدیک تاریخی گسترده شده است و اکنون در سطحی قرار دارد که در زمینه میانگین های بلند مدت قرار دارند. ما فکر می کنیم اعتبار در محله های آینده یک فرصت خرید خواهد بود ، اما هنوز هم با برخی از سر های نزدیک به مدت روبرو است. یک سرلشکر مهم ، فدرال رزرو تهاجمی است که بازار انتظار دارد نرخ صندوق های فدرال را در نیمه اول سال آینده به 5 ٪ افزایش دهد. این نشان دهنده قلمرو بسیار محدود کننده است و فعالیت اقتصادی را بیشتر می کند. این تأثیرات محکم ، در بیشتر موارد ، هنوز در اصول اعتباری نشان داده نشده است ، اما ما فکر می کنیم که آنها در سال 2023 خواهند بود (جلوه های محکم تر در اصول کلان اقتصادی نشان داده شده اند). اصول اعتباری درجه سرمایه گذاری ، اگرچه کند می شود ، همچنان ادامه دارد: رشد سود بالاتر از میانگین های پیش از فاکتور باقی مانده است ، در حالی که نسبت پوشش بهره نزدیک به اوج تاریخی است. از طرف عملکرد بالا ، گسترش ها نسبت به میانگین های بلند مدت کمی غنی هستند و نشان دهنده این نیست که برخی از تحلیلگران در سال آینده در پیش فرض های عملکرد بالا پیش بینی می کنند.

افکار پایانی

ما باید علائم واضح تری را ببینیم که فدرال رزرو آماده است تا در واقع از مسیر محکم کردن سیاست خود محوری کند تا اعتبار ، به ویژه بازده بالا ، یک فرصت سرمایه گذاری جذاب باشد. حتی پس از پیاده روی 75-Basis در ماه نوامبر ، فدرال رزرو هنوز هم افزایش سرعت زیادی را برای اجرای قبل از مکث دارد و برخی از شگفتی های پیش بینی نشده اقتصادی را ممنوع اعلام کرده است. در این میان ، احتمالاً حرکت منفی باقی می ماند ، احتمالاً اصول تضعیف می شود و احتمالاً ارزش های گسترش یافته به سطوح جذاب تر گسترش می یابد. صبر در حالی که منتظر تصویر کلان اقتصادی و سیاسی با گذشت زمان است ، محتاطانه است - ما هنوز در آنجا نیستیم.

اطلاعات ارائه شده ، مشاوره سرمایه گذاری را تشکیل نمی دهد زیرا این اصطلاح در بازارهای دستورالعمل ابزارهای مالی (2014/65/اتحادیه اروپا) یا مقررات قابل اجرا در سوئیس تعریف شده است و نباید به این ترتیب اعتماد کرد. این نباید یک درخواست برای خرید یا پیشنهادی برای فروش هرگونه سرمایه گذاری در نظر گرفته شود. این اهداف سرمایه گذار یا سرمایه گذار بالقوه سرمایه گذار ، استراتژی ها ، وضعیت مالیاتی ، اشتها ریسک یا افق سرمایه گذاری را در نظر نمی گیرد. اگر به مشاوره سرمایه گذاری نیاز دارید ، باید با مالیات و مالی یا مشاور حرفه ای خود مشورت کنید. تمام مواد از منابعی که گمان می رود قابل اعتماد باشد ، بدست آمده است. هیچ نمایندگی یا ضمانتی در مورد صحت اطلاعات وجود ندارد و خیابان ایالتی هیچ مسئولیتی در قبال تصمیمات بر اساس چنین اطلاعاتی ندارد.

نظرات بیان شده در این ماده ، نظرات مشاوران جهانی خیابان ایالتی تا اول دسامبر 2022 است و براساس شرایط بازار و سایر شرایط در معرض تغییر است. این سند حاوی اظهارات خاصی است که ممکن است بیانیه های آینده نگر تلقی شود. لطفاً توجه داشته باشید که هرگونه اظهارات تضمین کننده عملکرد آینده نیست و نتایج واقعی یا تحولات ممکن است از نظر مادی با موارد پیش بینی شده متفاوت باشد.

علائم تجاری و علائم خدماتی که در اینجا به آنها اشاره شده است ، دارایی صاحبان مربوطه آنها است. ارائه دهندگان داده های شخص ثالث هیچ گونه ضمانتی و یا نمایندگی از هر نوع مربوط به صحت ، کامل بودن یا به موقع بودن داده ها ندارند و هیچ مسئولیتی در قبال خسارت از هر نوع مربوط به استفاده از چنین داده هایی ندارند.

کل یا هر قسمت از این کار ممکن است تکثیر ، کپی یا انتقال یا هر یک از محتوای آن برای اشخاص ثالث بدون رضایت صریح کتبی SSGA فاش نشود.

سرمایه گذاری شامل ریسک از جمله خطر از دست دادن مدیر است.

تمام نتایج عملکرد شاخص ذکر شده فقط برای اهداف مقایسه ارائه می شود. نباید فرض کرد که آنها نمایانگر عملکرد هر سرمایه گذاری خاص هستند.

اوراق قرضه به طور کلی ریسک و نوسانات کوتاه مدت کمتری نسبت به سهام دارند ، اما حاوی ریسک نرخ بهره هستند (با افزایش نرخ بهره ، قیمت اوراق معمولاً کاهش می یابد). ریسک پیش فرض صادرکننده ؛ریسک اعتباری صادرکننده ؛ریسک نقدینگی؛و خطر تورماین اثرات معمولاً برای اوراق بهادار بلند مدت تلفظ می شود. هرگونه امنیت درآمدی ثابت که قبل از بلوغ فروخته شده یا بازخرید شده است ممکن است مشمول سود یا ضرر قابل توجهی باشد.

سرمایه گذاری در اوراق بهادار داخلی خارجی ممکن است خطر از دست دادن سرمایه را از نوسانات نامطلوب در ارزش ارز ، نگه داشتن مالیات ، از اختلاف در اصول حسابداری به طور کلی پذیرفته شده یا از بی ثباتی اقتصادی یا سیاسی در سایر کشورها درگیر کند. سرمایه گذاری در بازارهای نوظهور یا در حال توسعه ممکن است بی ثبات تر و مایع تر از سرمایه گذاری در بازارهای توسعه یافته باشد و ممکن است در معرض ساختهای اقتصادی باشد که عموماً متنوع و بالغ تر هستند و به سیستم های سیاسی که ثبات کمتری نسبت به کشورهای توسعه یافته دارند ، باشد.

© 2022 شرکت خیابان ایالتی. کلیه حقوق محفوظ است. 5188002. 1. 1. gbl. rtl exp. تاریخ: 11/30/2023 < SPAN> سرمایه گذاری در اوراق بهادار داخلی خارجی ممکن است خطر از دست دادن سرمایه را از نوسانات نامطلوب در ارزش ارز ، نگه داشتن مالیات ، از اختلاف در اصول حسابداری به طور کلی پذیرفته شده یا از بی ثباتی اقتصادی یا سیاسی در سایر کشورها درگیر کند. سرمایه گذاری در بازارهای نوظهور یا در حال توسعه ممکن است بی ثبات تر و مایع تر از سرمایه گذاری در بازارهای توسعه یافته باشد و ممکن است در معرض ساختهای اقتصادی باشد که عموماً متنوع و بالغ تر هستند و به سیستم های سیاسی که ثبات کمتری نسبت به کشورهای توسعه یافته دارند ، باشد.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 35