- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

همه بازارها چرخه ای هستند. به عنوان یک سرمایه گذار ، شما باید چرخه املاک و مستغلات را درک کنید - یا قربانی تصادف بعدی املاک و مستغلات شوید.

اما این بدان معنا نیست که شما باید سعی کنید بازار را به زمان خود اختصاص دهید. درعوض ، فقط بفهمید که ما در هر لحظه در چرخه بازار مسکن قرار داریم و چگونه می توانیم از خود در برابر رکودهای آینده مسکن محافظت کنیم.

بازار املاک و مستغلات دیر یا زود عمیق تر یا کم عمق تر خواهد شد. این سؤال را به وجود می آورد که چقدر خوب برای فراز و نشیب های چرخه عمر املاک و مستغلات آماده کرده اید.

در این مقاله:

چرخه عادی املاک و مستغلات

در تصادف املاک و مستغلات ، تقاضا حتی با افزایش عرضه از بین می رود. از آنجا که ساخت و سازها ماهها یا حتی سالها طول می کشد ، زمان لازم است تا عرضه جدید کاهش یابد تا تقاضای مسکن کمتری برآورده شود.

خریداران و فروشندگان به طور یکسان با کاهش قیمت خانه و کل قراردادهای صنعت املاک و مستغلات فریب خورده اند. اما در یک نقطه خاص ، قیمت ها به اندازه کافی کم می شوند تا دوباره تقاضا را تحریک کنند. قیمت املاک و مستغلات از بین می رود و به تدریج دوباره در مرحله بهبودی دوباره صعود می کند.

ارزش املاک و مستغلات در کنار تقاضا افزایش می یابد و سپس با افزایش ارزش ها ، عرضه از این پرونده پیروی می کند. صاحبان املاک به طور فزاینده ای با قیمت بالای مسکن وسوسه می شوند تا خانه خود را برای فروش لیست کنند. سازندگان خانه به تدریج سرعت ساخت و ساز را انتخاب می کنند ، تا یک بار دیگر موجودی مسکن شروع به پیشی گرفتن از تقاضا می کند. سرانجام هنگامی که قیمت ها از عرضه و تقاضای محلی پیشی می گیرند ، حباب مسکن می تواند تشکیل شود.

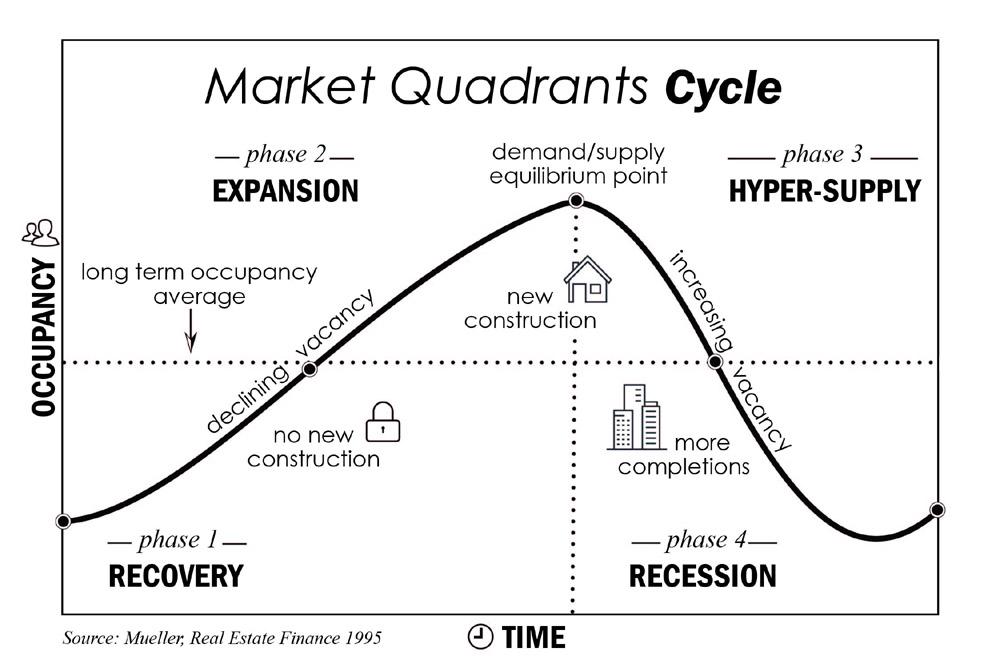

از آنجا که هزار کلمه ارزش دارد ، در اینجا یک نمودار چرخه املاک و مستغلات از بودجه مارشال ارائه می شود:

توجه کنید که جای خالی متریک است که برای اندازه گیری تعادل بین عرضه و تقاضا استفاده می شود. در بازار املاک و مستغلات خاص خود ، نه تنها به نرخ خالی واقعی بلکه به مسیری که جای خالی ها روند دارد ، توجه کنید. کاهش جای خالی حاکی از بازار صعودی است ، در حالی که افزایش جای خالی نمایانگر بازاری است که برای افت است.

به عنوان یک یادداشت نهایی ، به خاطر داشته باشید که تمام بازارهای مسکن محلی هستند. غالباً ، شهرهای مختلف در مراحل مختلف چرخه مسکن قرار می گیرند و در زمان های مختلف تصادفات املاک و مستغلات را انجام می دهند.

نقش نرخ بهره

هنگامی که تورم بیش از حد گرم می شود ، یا به نظر می رسد اقتصاد شروع به گرمای بیش از حد می کند ، بانک های مرکزی نرخ بهره را افزایش می دهند. از آنجا که بیشتر خریداران املاک از بودجه استفاده می کنند ، این هزینه خرید املاک و مستغلات را افزایش می دهد.

به عنوان مثال ، وام 30 ساله با 400000 دلار در 3 ٪ بهره 1،686 دلار در هر ماه هزینه دارد. با نرخ وام مسکن 6 ٪ ، همین وام 2،398 دلار قیمت دارد - بیش از 700 دلار در هر ماه.

این بدان معناست که صاحبان خانه (و سرمایه گذاران ، برای آن موضوع) فقط نمی توانند هزینه های زیادی را برای املاک هزینه کنند. تقاضا خشک می شود ، که به نوبه خود قیمت ها را پایین می آورد.

نرخ بهره بالاتر همچنین وام گرفتن پول برای رشد و استخدام پول را سخت تر می کند. این باعث خنک شدن اقتصاد می شود و می تواند منجر به رکود اقتصادی شود ، که می تواند قیمت املاک را بیشتر سرکوب کند.

در رکود اقتصادی ، فدرال رزرو دوباره نرخ بهره را کاهش می دهد و خرید املاک و مستغلات و تحریک رشد تجارت را ارزان تر می کند. که البته باعث افزایش مرحله گسترش می شود و چرخه املاک و مستغلات ادامه می یابد.

اصلاحات به معنای فرصت است

سرمایه گذاران املاک و مستغلات می توانند در هر مرحله از چرخه بازار مسکن درآمد کسب کنند. اما تصادفات بازار مسکن فرصتی مخصوصاً آبدار ایجاد می کند.

هنگامی که سایر خریداران در حاشیه در حال جنجال زدن هستند و دندان های خود را در مورد ارزش خانه پایین تر می کنند ، سرمایه گذاران می توانند با تخفیف خریداری کنند. آن را به عنوان "فروش" گاه به گاه در املاک و مستغلات فکر کنید.

امروزه ، سرمایه گذاران املاک و مستغلات ابراز تاسف می کنند "پیدا کردن یک معامله خوب از سال 2013 بسیار سخت تر است!"اما آنها فراموش می کنند که اکثر خریداران و سرمایه گذاران در سال 2009-2013 چقدر فریب خورده بودند. اکنون آسان است ، پس از سالها قدردانی از ارزش خانه قوی ، صحبت در مورد چگونگی ارزان بودن املاک و مستغلات در آن زمان. اما بیشتر مردم در آن زمان خیلی ترسیده بودند که املاک و مستغلات را لمس کنند - و به همین دلیل اینقدر ارزان بود.

دفعه بعد که قیمت ها در تصحیح بازار مسکن کاهش می یابد ، به جای اینکه در حاشیه بایستید ، به جای آن سرمایه گذاری را در نظر بگیرید.

محافظت در برابر تصادفات املاک و مستغلات

"این همه خوب و خوب است که برایان به من بگوید که وقتی فقط خراب شد ، وارد املاک و مستغلات بخرم ، اما چگونه می توانم از خودم محافظت کنم؟"

سوال عالی! خوشحالم که پرسیدیددر اینجا پنج روش وجود دارد که می توانید از دست دادن پول در تصحیح املاک و مستغلات بعدی ، از امروز شروع کنید.

1. بر اساس جریان پول امروز سرمایه گذاری کنید ، نه قدردانی فردا

در تصحیح املاک و مستغلات ، ارزش خانه کاهش می یابد. اما ممکن است اجاره به هیچ وجه کاهش نیاورد - در واقع ، آنها گاهی اوقات افزایش می یابند!

هنگامی که املاک و مستغلات را خریداری می کنید با فرض اینکه قدردانی خواهد کرد ، حدس می زنید ، نه سرمایه گذاری. مطمئناً ، این ملک ممکن است قدردانی کند. یا ممکن است 25 ٪ ارزش آن را کاهش دهد. شما نمی دانید و هیچ کنترلی بر بازار بزرگتر املاک و مستغلات ندارید.

در عوض ، بر اساس جریان پول نقد اجاره امروز سرمایه گذاری کنید. آیا پس از اجرای شماره ها از طریق ماشین حساب املاک اجاره ای ، آیا از جریان نقدی و ROI خود راضی هستید؟اگر ملک به طور موقت ارزش خود را کاهش می دهد اما اجاره بها می ماند ، آیا شما همچنان از سرمایه گذاری خود راضی خواهید بود؟

اگر جواب خیر ، به دنبال یک ملک باشید که جریان نقدی بلند مدت بهتر را ارائه دهد.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 28