- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

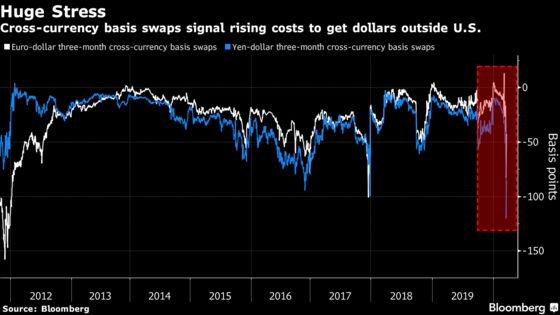

این روزها تغییرات زیادی در فضای یک هفته وجود دارد. من فکر کردم جالب است که آنچه را که در فضای 24 ساعته برای یک معامله گر متقابل مبادله در طی این بحران در حال تحول اتفاق افتاده است ، بیان کنیم.

بحران فعلی شروع به نشان دادن علائم استرس در بازارهای تأمین مالی ، از جمله عجله برای تأمین بودجه USD ، بدون توجه به هزینه.

منبع: https://www.bloombergquint.com/quicktakes/how-cross-currency-basis-swaps-swaps-swaps-funding-stress-quicktake

به یاد داشته باشید که وقتی مبنای XCC پایین تر حرکت می کند (منفی تر/گسترده تر) به این معنی است که بودجه USD گران تر می شود. این امر به این دلیل است که یک مبادله XCCY تبادل اولیه و نهایی مفهومی دارد. هنگامی که مبنای منفی تر شود ، همتایان بازار مایل به وام غیر USUD (به عنوان مثال یورو) با تخفیف های عظیم به شاخص شناور (3M Euribor) هستند تا بتوانند بودجه USD را تأمین کنند.

هفدهم مارس 2020

روز سه شنبه سه بخش مهم از اطلاعات بازار را نشان داد که نشان می دهد کمبود قابل توجهی از دلار در بازارهای بودجه وجود دارد:

- گروهی از بانکهای آمریکایی اعلام کردند که "پنجره تخفیف" را برای قرض گرفتن دلار از وام دهنده آخرین راه حل ، فدرال فدرال به دست آورده اند. ارزش خواندن مطبوعات را دارد ، زیرا این تلاش هماهنگ برای از بین بردن ننگ متصل به دسترسی به این مرکز طراحی شده است. با این وجود ، یک بازار عصبی این خبر را اثبات کرد که بانک ها به جای افزایش این USD در بازار آزاد ، به تسهیلات پنجره تخفیف دسترسی پیدا می کنند.

- تسهیلات repo USD بانک ژاپن 330. 2 میلیارد دلار پیشنهادات را که به طور کامل اختصاص داده شده بود ، جذب کرد. با قضاوت از واکنش بازار ، این مبلغ بسیار بیشتری از آنچه انتظار می رفت بود.

- 3 ماه USD LIBOR بسیار بیشتر شد. این 16 امتیاز پایه بالاتر را برطرف کرد ، که در صدر جدول ده پایه قرار گرفت و در روز دوشنبه 4 پرش 4 پایه. افزایش کل اکنون 31 امتیاز پایه از زمان پایین پنجشنبه هفته گذشته بوده است.

همه این رویدادها توطئه کردند تا مبنای EURUSD را تا حدودی از یک خلوت بفرستند. برای اهداف این وبلاگ ، ناامید کننده است که ما فقط شفافیت را برای بازارهای ایالات متحده مشاهده می کنیم ، به ویژه برای کالایی جهانی مانند ارز متقاطع. و به ویژه با توجه به این واقعیت که ما بیشتر به داده های اروپایی علاقه مندیم تا ببینیم که چگونه آنها در حال جمع آوری USD هستند!

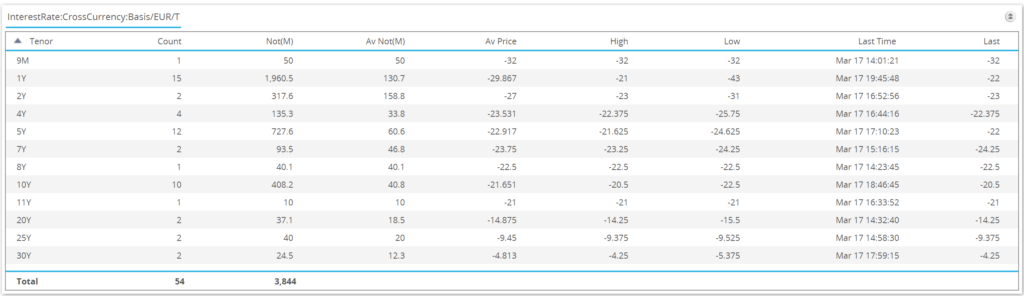

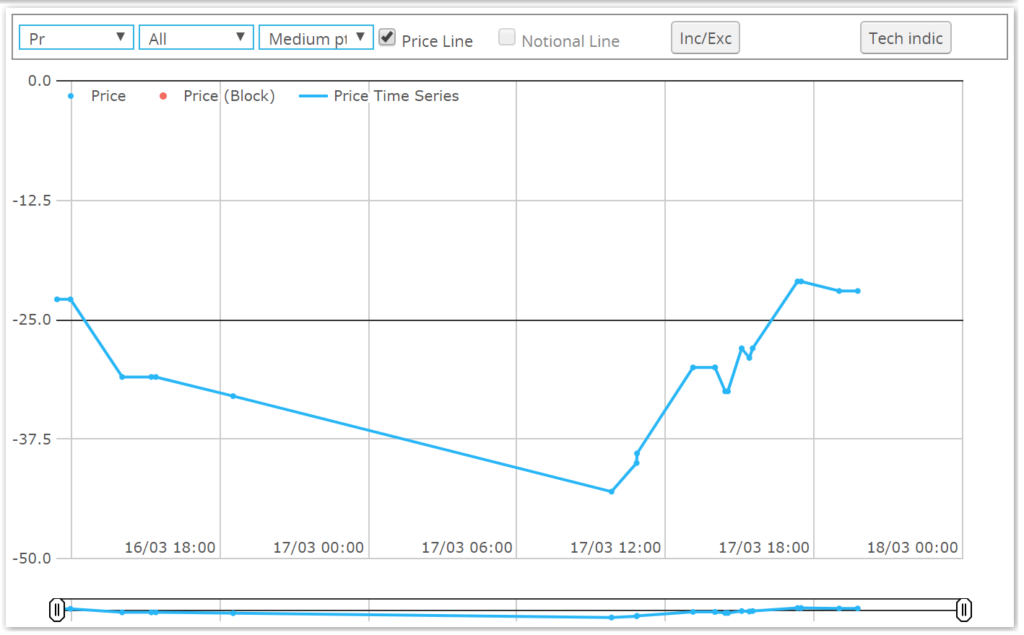

با این وجود ، دیروز دیدیم که 54 تجارت مبنای Eurusd XCCY به SDR رسید ، البته فقط در کل 3. 84 میلیارد دلار. با کمال تعجب ، این دوره کوتاه بسیار فعال بود و 1 سال ا ز-43 ت ا-21 امتیاز پایه دارد!

شما متوجه خواهید شد که کمترین موارد در جلسه لندن در تاریخ 17 مارس ، و مبنای بازیابی شده در طول روز مورد ضرب و شتم قرار گرفت.

این برای معامله گران XCCY چه معنی دارد؟

این نوسانات شدید روز معاملاتی را برای معامله گران ارز متقاطع تغییر می دهد. به نظر می رسد هر 30-90 دقیقه در طول روز "خطر رویداد" وجود دارد.

در حال حاضر یک اتفاق معمولی روزانه از وقایع چیزی شبیه به این موارد است:

- 7:00 صبح: 3 ماه FX FWD را بررسی کنید تا ببینید که "رول جلو" ضمنی کجاست. این مبنای ضمنی (حاصل از برابری نرخ بهره تحت پوشش) از ساخت وام 3 ماهه یوروبر و تبدیل آن به دلار از طریق مبادله 3 ماهه FX است.

- ساعت 7:30 صبح: به روزرسانی در بالا به روزرسانی کنید زیرا بازارهای آینده ای Stir تسویه می شوند و تخمین های LIBOR و Euribor روز وارد می شوند. این به ویژه در هفته سوم مارس دشوار است زیرا اولین آتی های IMM Stir تا ژوئن حل نمی شوند. این بدان معناست که تخمین هر حرکتی در LIBOR بین اکنون و ژوئن بسیار دشوار است. معامله گران ارز صلیب اکنون به طور معمول تجارت اولین قرارداد "سریال" - در این مورد EDJ0 - را برای شروع محافظت از رفع ریسک و قرار گرفتن در معرض اول شروع می کنند.

- به یاد داشته باشید که مبادلات ارز متقاطع نسبت به IRS با شناور ثابت وانیل مقادیر بسیار بیشتری دارند. این بدان معناست که خطر رفع (A. K. A FRA خطر) در یک کتاب ارز متقاطع بسیار بزرگتر از کتاب IRS است. محافظت از این اصلاحات روزانه به یک کار تمام وقت نزدیک می شود و با این وجود فقط یک خطر مرتبه دوم است که یک "راننده سود" عمدی نیست.

- ساعت 9:00 صبح: شروع به محافظت از اصلاحات Euribor امروز در بازار آینده برای کاهش هرگونه سنبله احتمالی در تمام بازارهای بودجه.

- ساعت 9:30 صبح: تصمیم بگیرید بهترین دوره اقدام برای محافظت از رفع USD روز - استفاده از OTC FRA برای ایجاد خطر رفع دیگر بعداً در هفته/ماه ، با استفاده از قرارداد سریال یوروودولار جلوی یا (بسیار بی فایده در این مرحله)قرارداد ژوئن که به طور همزمان با Daily USD Libors حرکت نمی کند.

- 10:00 صبح: حراج های هفتگی بانک مرکزی را برای تخصیص USD کنترل کنید (به وبلاگ آینده مراجعه کنید).

- 11:55 صبح: رفع LIBOR USD را بررسی کنید. رول جلو را دوباره کالیبراسیون کنید.

- ظهر: این اغلب می تواند زمان اوج فعالیت برای ارز متقاطع کوتاه باشد. اکنون همه اصلاحات شناخته شده است (به جای تخمین زده می شود) ، و قراردادهای آتی جلو به یک واکنش تند و تیز زانو در مورد اینکه در آن فردا 0x3s FRA قرار خواهد گرفت (اجماع فعلی بازار که در آن USD LIBOR در مرحله بعدی رفع خواهد شد) خواهد شد. صلیب ارز که امروز معامله می شود ، هنوز هم شامل 0x3s ثابت خواهد شد ، بنابراین در صورت انتظار می رود که از فردا در حال افزایش باشد ، تعدیل لازم خواهد بود. این امر باعث می شود نظارت بر رول جلوی 3 ماهه در طول روز بسیار پرخاش باشد زیرا بازارهای آینده Stir همچنان در حال نوسان هستند و دلالت بر نوسانات در رفع فردا دارد.

- 13:00 بعد از ظهر: این واقعاً زمانی است که معامله گران ارز متقاطع می توانند به "کار روزانه" خود مراجعه کنند که در واقع قیمت گذاری معاملات مشتری را نشان می دهد ، ریسک طولانی تر را طی می کند و مشتری ها را از حرکات/نوسانات/فعالیت تجاری آگاه می کند. همچنین این مزیت را دارد که نقدینگی اوج بین مراکز اروپایی و ایالات متحده را ببینید.

- 14:00 بعد از ظهر - 17:00 بعد از ظهر: فرصتی برای محافظت از آن معاملات مشتری و یافتن خطر جبران کننده.

- 17:00 بعد از ظهر - 19:00 بعد از ظهر: زمان برای ارزیابی چگونگی اصلاحات LIBOR نسبت به پرچین های آتی که در اوایل روز قرار داده شده اند ، حرکت می کند. با وجود نوسانات در خود XCCY ، این "ریسک خرد" بین پول نقد و آینده هنوز هم اغلب بزرگترین مؤلفه PNL در پایان روز خواهد بود. به ویژه هنگامی که همگرایی ضمنی بین نرخ پول نقد و آتی شدید است.

- 19:00 بعد از ظهر-20:00 بعد از ظهر:-جلب توجه همه خطرات/ایدیوسنکراسی ها/اقدامات معاملاتی در خارج از یورو و دلار که یک کتاب ارز متقاطع "G8" معمولی خواهد داشت.

این یک روز بسیار وحشیانه توسط اکثر استانداردها است. شما در پایان چنین روز هیچ یک از معامله گران ارز متقاطع "بخار بخار" را پیدا نمی کنید. به خصوص در این بازارها.

تجارتبخورخواب. تکرار.

18 مارس 2020

و امروز تاکنون موارد زیر را دیده ایم:

- از USD از ECB ، BOE و SNB. بانک مرکزی اروپا به تنهایی نزدیک به 100 میلیارد دلار در مناقصه های 7- و 84 روزه اختصاص داده است. امروز بعداً با برخی از تحلیل ها یک وبلاگ قرار خواهم داد.

- Euribor تقریباً بدون تغییر است.

- USD Libor دوباره با 6 امتیاز پایه بالاتر حرکت می کند.

- بنابراین رول جلو امروزه فوق العاده بی ثبات بوده است ، اکنون در زمان پیکسل در چهره های منفی تک قرار گرفته است.

- و البته قراردادهای جلوه ای یوروودولار جلو همچنان بی ثبات است:

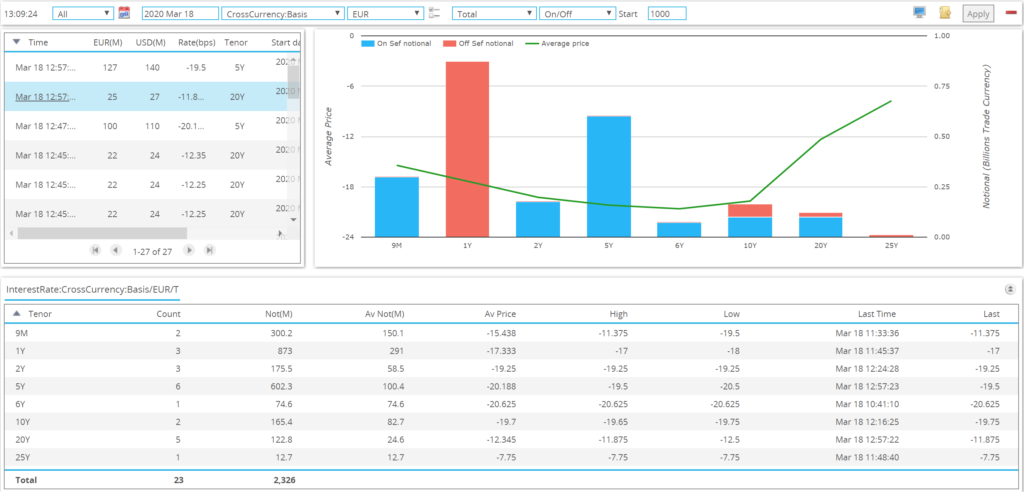

از نظر فعالیت معاملاتی در Eurusd XCCY امروز (تاکنون~13:00 بعد از ظهر CET) ، ما 23 معاملات در مجموع 2. 32 میلیارد دلار داشتیم. معاملات 1Y در زیر همه شروع به کار می کند ، بنابراین سطح چاپی آنها را با یک نمک نمک بگیرید.

نکته مهم اینکه 5y 6 بار در محدوده محدود 20. 5- تا 19. 5- واحد مبادله شده است. این نشانه خوبی است که بازار در حال یافتن سطح تعادلی است (در حال حاضر).

من هنوز معتقدم که این سطح از شفافیت برای بازار بسیار مفید است. هنگامی که نرخ های مشاهده شده و ضمنی از طریق FX بسیار بی ثبات هستند، بسیار مهم است که بتوانیم دقیقاً آنچه را که در واقع معامله می شود تجزیه و تحلیل کنیم.

معیارهای کلیدی از اینجا برای جامعه ارز متقابل، جایی است که EDJ0 می رود. رفع مشکل در حدود یک ماه دیگر، همچنان مستلزم رفع دلار LIBOR است~70 امتیاز پایهاین در حال حاضر حدود 2 نقطه پایه همگرایی در هر روز در مقابل تثبیت لحظه ای USD LIBOR است. اگر این اختلاف همچنان ادامه داشته باشد، انتظار داشته باشید که ارز متقاطع بی ثبات بماند و شاهد نوسانات منفی بیشتری باشید.

ثانیاً، سؤال بزرگ این است که تکلیف آن دلارهای افزایش یافته در عملیات مخازن بانک مرکزی چه خواهد شد؟در حالی که آنها وعده OIS + 25 bp را می دهند، حداقل 6. 5٪ کوتاهی موی وثیقه غیر دلاری در مقابل آن وجود دارد. من این را در یک پست وبلاگ به طور خاص در مورد این عملیات بررسی خواهم کرد.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 27