- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

آنقدر فوق العاده بود که نیروی دریا هنگام شکستن کشتی ، یک قطعه بزرگ از طلا را مورد ضرب و شتم قرار داده بود ، در اعماق یک قطعه قوی و سنگین از کار آهن جامد او: که در آن ، نیز ، چندین حاکمیت شل که شمشیرقبل از آن جارو شده بود ، به همان اندازه که محکم جاسازی شده بود ، به نظر می رسید که آهن هنگام مجبور شدن در آنجا مایع بوده است. 1

- Charles Dickens از مسافر غیر تجاری ، 1867

امروز ما از همه نوع پیش بینی آب و هوا لذت می بریم ، از پیش بینی دمای روزانه و احتمال باران گرفته تا هشدارهای طوفان های شدید که با وزش باد شدید و موج موج پر شده است. با این وجود ، طوفان های شدید که بر زندگی و دارایی تأثیر می گذارد نسبتاً نادر است و به ما پارادوکس پیش بینی می دهد: پیش بینی ها عمدتاً خسته کننده هستند ، اما گاهی اوقات بسیار مهم هستند. تجملات چنین پیش بینی هایی یک پدیده نسبتاً اخیر است.

در اواخر بعد از ظهر 25 اکتبر 1859 ، بزرگترین طوفان قرن نوزدهم از دریای ایرلند و تا سواحل غربی ولز ، انگلیس و اسکاتلند پراکنده شد. در مجموع 133 کشتی غرق شده و 90 مورد آسیب دیده بودند. حدود 450 نفر جان خود را در منشور سلطنتی گم کردند ، یک گیره بخار که نزدیک به پایان سفر خود از میدان طلای استرالیا بود. منشور سلطنتی گیل ، همانطور که طوفان فراخوانده شد ، همانطور که تلگراف تازه اختراع شده باعث می شد ارتباطات سریع بین مکان های دوردست برقرار شود ، خشم خود را رها کرد. همانطور که پیتر مور در آزمایش هواشناسی بازگو می کند ، نیاز به جلوگیری از چنین فاجعه دیگری باعث توسعه پیش بینی آب و هوا مدرن شد و تلگراف فناوری پیشرفته ای بود که این امکان را فراهم کرد.

پیش بینی عوامل بنیادی حقوق صاحبان سهام، مانند سود و سود سهام، از همان پارادوکس پیش بینی مانند پیش بینی آب وهوا رنج می برد. دوره های طولانی یکسانی با دوره های نادر تغییرات پر فراز و نشیب همراه است که می تواند به طور ناگهانی معیشت را از بین ببرد و ثروت انباشته شده را در شن ها پرتاب کند تا دیگران ادعا کنند متعلق به خودشان است. در زمان های آرامش در بازار و اقتصاد، مدل کلاسیک تخفیف سود تقسیمی کار می کند و قیمت سهام اطلاعات قابل توجهی در مورد رشد سود سهام ارائه می دهد. 2 با این حال، همانطور که نشان خواهیم داد، تقریباً در یک سوم مواقع، رویکرد ثابت قدم بی احتیاط به نظر می رسد. همانطور که اطلاعات ارائه شده توسط تلگراف پیش بینی آب و هوا را بهبود بخشید، داده های اقتصاد کلان نیز می تواند در کاهش خطرات حرکت قیمت مفید باشد. به طور خاص، متوجه می شویم که اطلاعات کلان اقتصادی می تواند زمانی را پیش بینی کند که هوش بازار مفید نباشد.

آرامش

به عنوان وسیله ای برای ایجاد پیش بینی طوفان بهتر برای بازارهای سهام، می توانیم با بررسی دانش در قیمت های بازار شروع کنیم. در ژانویه 2016، آدام، مارسیت و نیکولینی (از این پس، AMN) مقاله ای در مجله مالی تحت عنوان "نوسانات بازار سهام و یادگیری" منتشر کردند. AMN نشان می دهد که اکثریت نوسانات بازار سهام توسط فرآیند یادگیری در مورد نرخ رشد آتی در عوامل بنیادی، مانند سود سهام ایجاد می شود. به بیان ساده، سرمایه گذاران ذاتاً از نرخ رشد بلندمدت درآمدهای سهام یا سود سهام آگاه نیستند، اما باید در مورد آن بیاموزند. تغییرات اخیر قیمت سهام راه خوبی برای مدل سازی رفتار قیمت سهام در آینده است. مدل ظریف پیشنهاد شده توسط AMN، شتاب تقلید بازار و بازگشت میانگین را در قیمت سهام به عنوان محصول فرعی فرآیند یادگیری ایجاد می کند.

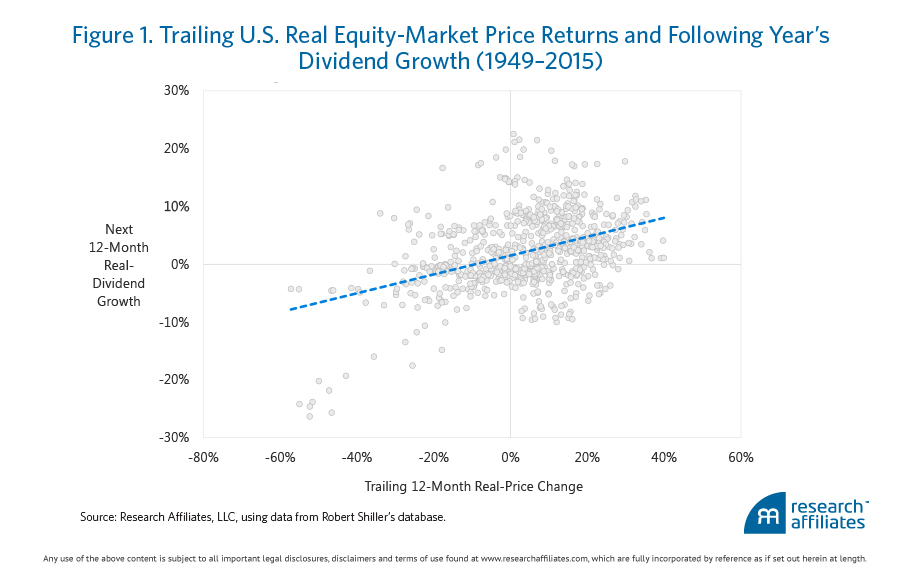

مشاهده حرکات اخیر قیمت به عنوان یک شاخص مفید از رشد سود سهام آینده به ما کمک می کند تا در مورد اینکه تا چه حد ممکن است تغییرات قیمت اساساً توجیه شود فکر کنیم. شکل 1 نشان می دهد که تغییرات قیمت واقعی در بازار سهام ایالات متحده به طور مثبت (R2 = 0. 41) با رشد سود سهام در سال آینده مرتبط است. 3 اکثر اوقات بازار آگاه است و روند اخیر قیمت بهترین شاخص برای فردا است. اما در بسیاری از موارد - حدود یک سوم مواقع در دوره 1949-2015 که مطالعه می کنیم - یک قطع ارتباط مشاهده می کنیم. یعنی علامت بازده بازار سهام و متعاقب آن رشد سود تقسیمی متفاوت است.

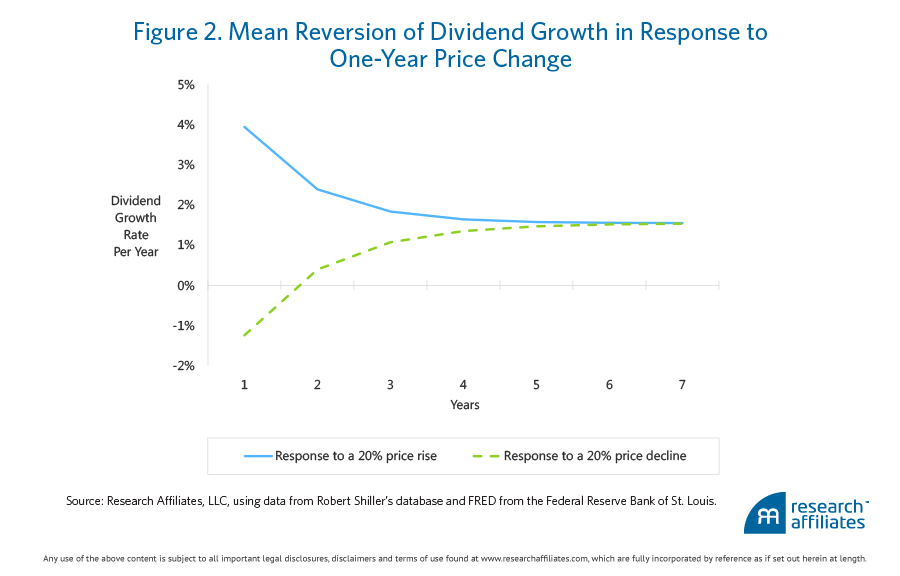

برای دوره 1949-2015 ، هر درصد افزایش قیمت در بازار سهام ایالات متحده با تغییر مثبت 13-امتیاز در نرخ رشد سود سهام در سال آینده همراه است. 4 انحراف نرخ رشد سود سهام از میانگین های بلند مدت آنها نیز پایدار است. اگر رشد سود سهام سال گذشته بالاتر از روند باشد ، حدود 40 ٪ از رشد بیش از حد به سال بعد ادامه خواهد یافت. شکل 2 پاسخ استنباط شده در رشد سود سهام به تغییر قیمت یک ساله را نشان می دهد ، با توجه به اینکه رشد در روند بود. به عنوان مثال ، افزایش قیمت 20 ٪ باعث می شود نرخ رشد و رشد سهام واقعی پیش بینی شده از میانگین 1. 5 ٪ به نزدیک به 4 ٪ در سال آینده افزایش یابد. نرخ رشد به آرامی طی چند سال بعد به روند باز می گردد. به همین ترتیب ، کاهش 20 درصدی در ارزش بازار حاکی از نرخ رشد سهام واقعی در سال 1. 25 ٪ در سال بعد است. از نظر تاریخی ، انحراف در رشد از میانگین های بلند مدت در طی یک دوره از سالها فروپاشی می شود.

ابرها در افق؟

در بعضی مواقع ، خطر برای کشتی ، مسافران ، خدمه و محموله شما با آنچه فعالیت های مارینرز پیشنهاد می کند متفاوت است. توجه داشته باشیددر چنین مواقعی ، مسیر خود را به نزدیکترین بندر ترسیم کنید. مهمتر از همه ، هنگامی که شرایط آب و هوایی یک بار دیگر مطلوب می شود - و دیگران هنوز هم آن را در Alehouse می خوابند - سریعترین حرکت ، بزرگترین فضل را جمع می کند. به همین ترتیب ، هنگامی که سرمایه گذاران اجازه می دهند بازده قیمت تاریخی تنها منبع اطلاعاتی در مورد فرصت های سرمایه گذاری در آینده باشد ، آنها خطر این امکان را دارند که نوسانات قیمت تصادفی را برای درک ادراک ، رفتن به پول نقد خیلی دیر و مدت طولانی در پول نقد قرار دهند.

با این حال ، در این دامنه ، پیگیری دانش یک سوار برآمدگی است. نه یک فرایند به خوبی رفتار و خود محدود کننده ، رابطه بین قیمت های فعلی و رشد سود سهام آینده پویا است: قیمت ها رشد را پیش بینی می کنند ، که باعث تغییر قیمت می شود. AMN نشان می دهد که مدل رشد سود سهام ذاتاً ناپایدار است. بر این اساس ، مدل AMN - درست مانند بازارها - ویژگی های حباب و تصادفات را نشان می دهد ، تکثیر دلپذیر از پدیده های بازار مشاهده شده. همانطور که در شکل 1 نشان می دهد ، میانگین معکوس تا یک سوم زمان است. در دوره های آرام ، هنگامی که سرمایه گذاران به این اطمینان می پردازند که خورشید دوباره می درخشد ، تغییرات قیمت بازار ممکن است از نظر نرخ رشد سود سهام آینده متفاوت باشد. بسیاری از این موارد ناهنجاری های کوچک هستند ، شبیه به دوش در حال عبور در یک روز پاک و باریک. موارد کمتر - اما به مراتب بیشتر - موارد دیگر منجر به تغییرات غیرقابل توصیف در محیط می شود که می تواند بسیار گران باشد ، یا از طریق ضرر مستقیم (با ماندن بیش از حد طولانی در دریا) یا هزینه فرصت (با ماندن در بندر خیلی طولانی).

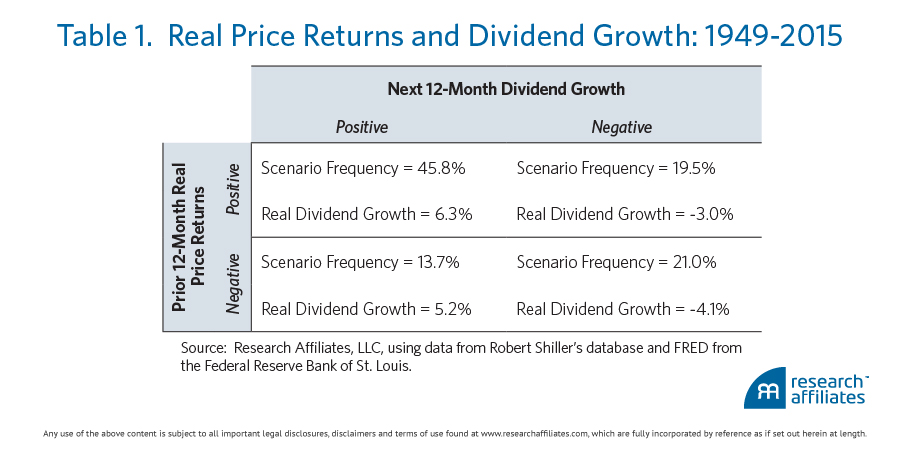

دقیقاً چقدر گران قیمت گران قیمت است؟جدول 1 بروز آماری و تأثیر سرمایه گذاری توافق و اختلاف نظر در بازده قیمت تاریخی و رشد سود سهام متعاقب آن را نشان می دهد. به عنوان مثال ، در 19. 5 ٪ از مشاهدات ، بازده بازار طی 12 ماه گذشته مثبت بود و رشد 12 ماه آینده سود سهام منفی بود. اختلاف رشد سهام واقعی در هر سهم ، 9. 3 ٪ پایین تر (یعنی 6. 3 ٪ تحت سناریوی مثبت/مثبت و 3. 0 ٪ منفی تحت سناریوی مثبت/منفی) نسبت به میانگین آن در مورد معمول هر دو قبلی بود. بازده بازار و رشد سود سهام متعاقب آن مثبت است. اختلاف رشد سهام واقعی در هر سهم از نظر بزرگی مشابه بود (به عنوان مثال ، 5. 2 ٪ تحت سناریوی منفی/مثبت و 4. 1 ٪ منفی تحت سناریوی منفی/منفی) ، اما برعکس در علامت ، هنگامی که بازده بازار قبلی منفی بودو رشد سود سهام بعدی مثبت بود.

پیش بینی غیر منتظره؟

برای دیدن اساساً فراتر از افق ، هنگامی که حرکات قیمت کوتاه مدت نشانگر تغییرات آینده در اصول نیست ، می توانیم با یک راهنمای بهبود یافته ، یک راننده اساسی تر-تغییرات پیش بینی کننده در اقتصاد مشورت کنیم. ما می توانیم دوره های توافق اقتصادی و بازار و دوره های اختلاف نظر را با استفاده از متغیرهای به موقع ، مانند سری سفارشات جدید از گزارش ماهانه مؤسسه مدیریت تأمین (ISM) تعریف کنیم تا احتمال ، در هر زمان ، توافق بین اقتصاد را پیش بینی کنیم. و بازار5 اقدامات مبتنی بر کلان به طور معمول از تاخیر قابل توجهی در گزارش دهی و همچنین اصلاحات مکرر رنج می برند ، و آنها را نسبت به بی واسطه مشاهده داده های بازار ، ماه به ماه ، روز به روز ، حتی با تیک تیک می زند. استفاده از داده های ISM به ما امکان می دهد تا این نگرانی را کنار بگذاریم.

شکل 3 را می توان به عنوان نقشه به مناطق ادامه پیش بینی و مناطق یا دوره هایی که نیاز به توجه بیشتر به جهت سرمایه گذاری آینده ما دارند ، مشاهده کرد. ما می توانیم نقشه را به عنوان یک پیش بینی آب و هوا برتر برای نگاه به سمت آسمان به سمت آسمان یا شمارش کشتی ها در دریا مشاهده کنیم. هنگامی که بازار و محیط های کلان در حال توافق و هماهنگی هستند (ربع های بالا و پایین چپ) ، می توان انتظار ادامه روند مثبت فعلی در قیمت سهام و رشد سود سهام را داشت. ما یا با سایر ملوانان در دریاهای مرتفع هستیم یا در بندر با آنها تعقیب شده ایم. در ربع بالا سمت چپ ، اسکوال های غافلگیرانه امکان پذیر است و ما باید نزدیک به بندر اجرا کنیم. رشد اساسی کندتر است و احتمال طوفان شدید بیشتر است. در طول آرامش پس از طوفان (ربع پایین راست) ، نرخ رشد اساسی در حال بهبود است. ما می توانیم پیش از دیگران که هنوز در انتظار اطمینان از یک آسمان بی ابر هستند ، از بندر خارج شویم. با این وجود ، ما باید به یاد داشته باشیم که منطقی نزدیک به ساحل بمانیم زیرا ممکن است نیاز داشته باشیم دوباره به دنبال پناهگاه باشیم. مناطق انتقال ربع های بالا سمت چپ و پایین سمت راست به ما این امکان را می دهد تا خود را برای افزایش امکانات تغییرات اساسی و مثبت مثبت که ممکن است در معرض خطر باشد قرار دهیم. 6

دو مسیر در شکل 3 نشان دهنده تحولات نماینده از رشد تا کندی در دوره 1989-1990 (خط آبی) و کند شدن رشد در سال 2009 (خط سبز) است. در مورد سابق ، اقتصاد شروع به نشان دادن علائم کندی کرد زیرا شاخص سفارشات جدید زیر خواندن خنثی 50 در اواسط سال 1989 سقوط کرد. در آن مقطع ، بازگشت قیمت واقعی بازار سهام 14 ٪ سالم بود و تا اوت 1990 بازار سهام عدالت را بازده سالانه منفی انجام داد. در مورد دوم ، اقتصاد و بازار در اوایل سال 2009 غیرقابل تحمل ضعیف بودند ، اما تا ماه آگوست ، شاخص سفارشات جدید بالاتر از موضع خنثی 50 ، حتی با بازگشت قیمت واقعی بازار سهام ، 22 درصد افسرده کننده بودبشراین بازگشت سریع و شدید ، شواهد عملی بود که نشان می دهد محیط های کلان و بازار می توانند خیلی سریع تغییر کنند و هنگامی که این تغییر بهتر شود ، خوب است که سرمایه گذاران در حال انجام باشند.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 44