- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

اگر سعی کنیم موازی با FX Forwds یا مبادلات نرخ بهره را ترسیم کنیم ، توضیح مبادله ارز متقاطع برای شرکت کنندگان غیر بازار خیلی سریع پیچیده می شود. بهترین راه برای فکر کردن در مورد مبادله های متقابل ارز ، فراموش کردن آنچه فکر می کنید می دانید و از اصول اولیه شروع می کنید.

تعریف

یک تعریف گسترده در اینجا هدف کمی را ارائه می دهد ، همانطور که به سادگی بیان می شود:

مبادله جریان های نقدی و مبلغ مفهومی مرتبط با یک ارز برای دیگری

در عوض ، ما باید در نظر بگیریم که مردم وقتی می گویند "مبادله ارز متقاطع" چیست:

مشتق نرخ بهره OTC با مبادله فیزیکی مبلغ مفهومی و بهره بین دو ارز. مبادله فیزیکی مبالغ ارز در شروع و پایان تاریخ قرارداد مبادله اتفاق می افتد. مبالغ بهره با توجه به مبلغ مفهومی برجسته هر ارز محاسبه می شود و در هر تاریخ پرداخت بهره برای زندگی تجارت از نظر جسمی رد و بدل می شود.

استفاده کنید

مبادله ارز متقاطع برای چه مواردی استفاده می شود؟یک مورد استفاده گسترده به سادگی بیان می کند:

برای مبادله جریان های نقدی به یک ارز برای دیگری.

باز هم ، ما باید در نظر بگیریم که چرا شرکت کنندگان در بازار در واقع مبادلات ارز متقابل را انتخاب می کنند:

برای انتقال موقعیت بودجه به یک ارز برای موقعیت بودجه به ارز دیگر.

منظور ما از موقعیت "بودجه" چیست؟این الزام برای تهیه فیزیکی وام و رسوب است. در حالی که بیشتر مشتقات OTC به عنوان قراردادهای اختلاف تجارت می کنند ، مبادله بودجه باعث ایجاد مبادله ارز متقاطع می شود. اساسی یک دارایی مالی (پول نقد) است نه یک کالای سخت.

کنوانسیون های بازار

بازار مبادله ارز متقاطع همیشه به دو صورت تقسیم شده است-بازار فروشنده به فروشنده در مقابل بازار فروشنده کاربر نهایی به مشتری. محصول "استاندارد بازار" که در جامعه فروشنده تجارت می کند ، از آنچه مشتری کاربر نهایی به طور معمول نیاز دارد ، فاصله دارد. با این حال ، آن را به کارآمدترین مکانیسم انتقال ریسک که برای خطر پایه داریم ، تبدیل شده است.

به یاد داشته باشید که مبادلات ارزی متقاطع هنوز برای پاکسازی ارائه نشده است ، بنابراین هرگونه تلاش استاندارد سازی همچنان با پیشانی ها روبرو می شود.

بازارهای D2D

فروشندگان یک ساختار بسیار خاص را تجارت می کنند:

مبنای تنظیم مجدد شناور شناور (مبادلات MTM a. k. a.

- مبادله ارز متقاطع با تبادل اولیه و نهایی مفهومی (در تاریخ مقدار نقطه رخ می دهد و متعاقباً در تاریخ سررسید نهایی مبادله معکوس می شود).

- پای USD ، برای همه جفت های اصلی ارز ، 3 ماه USD LIBOR خواهد بود. یک صفر در پای LIBOR USD وجود خواهد داشت.

- پای ارز خارجی نرخ بین 3 ماهه غالب ("‘ Ibor "، به عنوان مثال LIBOR برای GBP یا EURIBOR برای یورو) خواهد بود."قیمت" تجارت ، در نقاط پایه ، بیش از این پا ارز خارجی گسترش یافته است (اگرچه اکنون به طور معمول یک گسترش منفی است).

- پرداخت بهره هر 3 ماه یکبار اتفاق می افتد ، و جریان های نقدی از نظر جسمی بین همتایان رد و بدل می شوند.

- هر پرداخت به صورت ارز به این صورت محاسبه می شود:

- (مفهومی * شماره روزها * 3M LIBOR)/360

جریان های نقدی

ساده ترین راه برای توضیح مبادله ارز متقاطع ، صحبت در مورد وام در یک ارز در مقابل وام به ارز دیگر است. برخی از نمودارهای جریان نقدی را پرتاب کنید و از مبادلات اصلی صحبت کنید و داستان کاملاً کامل است.

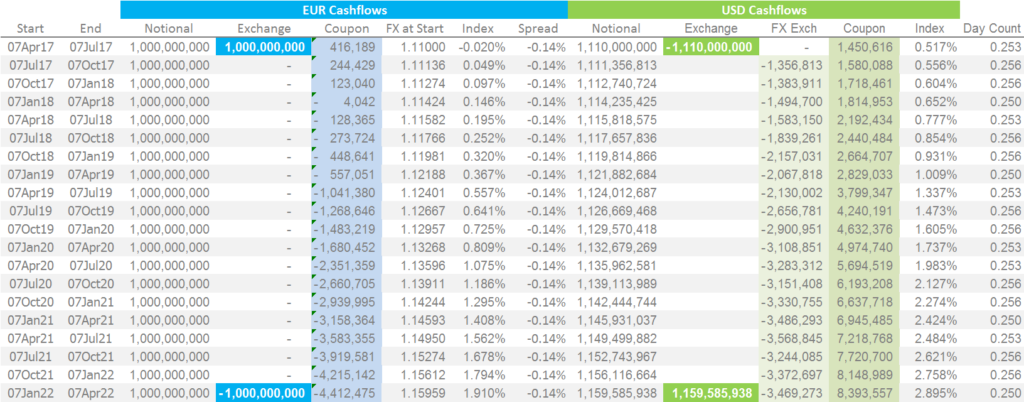

از طریق زیبایی اکسل ، در اینجا همان چیزی است که مبادله ارز باید به نظر برسد:

- استاندارد بازار ، مبادله ارز قابل تنظیم مجدد بین یورو و دلار.

- مبادله 5 سال بلوغ دارد.

- از منظر صفحه گسترده من ، من 1 میلیارد یورو در مقابل پرداخت 1. 11 میلیارد دلار دریافت می کنم.

- سپس باید در انتهای مبادله 1 میلیارد یورو را بازپرداخت کنم. در ازای آن ، USDS را دریافت می کنم.

- ما انتظار نداریم نرخ FX/$ FX در طول زندگی مبادله ثابت بماند. بنابراین برای پیش بینی عنصر RESENTING FX ، نرخ FX مورد انتظار را در هر تاریخ کوپن در آینده محاسبه می کنیم. این نرخ FX به عنوان FX Spot * df (€ $)/df ($) محاسبه می شود ، جایی که DF (xx) عامل تخفیف مربوطه در هر منحنی در یک تاریخ معین است.

- بر این اساس ، ما انتظار داریم مبلغ مفهومی USD برای دوره 3 ماهه نهایی مبادله 1،159،585،938 دلار باشد.

- با گسترش ، بنابراین من انتظار دارم که هر بار که نرخ FX در تاریخ پرداخت کوپن بازنشانی می شود ، مبلغ کمی از USD را پرداخت کنم. من انتظار دارم که با گذشت زمان ، اختلاف نرخ بهره بین دو ارز را به دست آورد.

- در نتیجه ، من انتظار دارم که 1،159،585،938 دلار در سررسید دریافت کنم. این ارزش تمام پرداختهای مفهومی USD است که من در طول عمر تجارت انجام داده ام.

- هر پرداخت کوپن از طرف یورو بر اساس مفهومی از EUR1BN است. ما از منحنی های پیش بینی خود برای پروژه استفاده می کنیم که Euribor 3M در هر تاریخ پرداخت کوپن قرار خواهد گرفت. همراه با کوپن شناخته شده در تجارت (گسترش منهای 14 امتیاز پایه در این مثال) ، من می توانم جریان نقدی کوپن مورد انتظار خود را ارائه دهم.

- هر پرداخت کوپن از طرف USD براساس مفهومی USD مورد انتظار است. با حرکت به جلو ، دقیقاً مانند اصلاحات LIBOR ، این مفهوم های USD شناخته می شوند. در زمان رفع نهایی FX در ژانویه 2022 ، تمام جریان های نقدی در مبادله شناخته می شوند.

- من نمی توانم به اندازه کافی استرس داشته باشم که هر پرداختی از نظر جسمی به ارز سخت رد و بدل می شود. هیچ توری از جریان نقدی بین ارز وجود ندارد.

- برای بازگرداندن قیاس ما به ابتدای این بخش ، در این مثال من 5 سال در حال وام گرفتن EUR1BN هستم ، در مقابل وام 1. 11 میلیارد دلار برای مدت مشابه.

- بنابراین ، در هر تاریخ پرداخت کوپن باید سود یورو (وام خود) بپردازم. در عوض ، من علاقه USD دریافت می کنم (زیرا من به دلار وام داده ام).

- با فکر کردن به این روش ، می بینید که چرا ما از این تجارت به عنوان پرداخت مبنای ارز متقاطع یاد می کنیم. من برای وام گرفتن وجوه یورو در مقابل وام دادن به دلار پرداخت می کنم.

- به همان اندازه این باید توضیح دهد که چرا این یک تجارت بودجه است. ما به معنای واقعی کلمه در حال مبادله وام/واریز به یک ارز برای وام/واریز به ارز دیگر هستیم.

- متغیر قیمت گذاری که ما از آن به عنوان مبنای ارز متقاطع یاد می کنیم ، گسترش در بالا/زیر پا ارز غیر USUD است.

بازارهای D2C

فروشندگان یک ساختار بسیار خاص را تجارت می کنند. مشتریان این کار را نمی کنند. بازار کاربر نهایی مبادله ارزهای متقاطع توسط مبهم های آن مشخص می شود. بنابراین ، در مثال بالا ما به همان اندازه می توانیم تغییر کنیم:

- پای Euribor شناور برای نرخ ثابت.

- پای شناور USD برای نرخ ثابت.

- هر دو پا برای نرخ ثابت.

- مبادله اولیه را حذف کنید.

- تاریخ شروع را به یک هفته به جلو تغییر دهید.

- و غیره و غیره ...

یک چیز مطمئناً است - تعداد بسیار کمی از مشتریان می خواهند ساختار تنظیم مجدد را با یک مفهوم متغیر تجارت کنند. این امر برای برآورده کردن نیازهای محافظت از آنها بسیار بعید است.

پویایی بازار

پیش از بحران مالی ، مبادله ارزهای متقاطع گوشه ای خواب آلود از بازارهای سرمایه بود ، که کمی تحت تأثیر هوی و هوس سیاست های پولی یا چشم اندازهای اقتصادی قرار داشت. این تیغ نازک بر روی شاخص های شناور غیر USD به سادگی منعکس کننده عدم تعادل (کوچک) بین عرضه و تقاضای بودجه در یک ارز معین در آن زمان خاص بود. این گسترش ها به طور معمول به عنوان میانگین بازگشت (به صفر) درمان می شدند. از این گذشته ، در دنیای بازارهای سرمایه که همه بانک های این سیاره تصور می کردند می توانند وجوه نامحدودی را در Libor Flat جمع کنند ، چرا می توانید حق بیمه LIBOR را برای تأمین بودجه مدت قفل بپردازید.(دیدن این کلمات که در سال 2017 نوشته شده اند چقدر عجیب است ...)

GFC همه اینها را تغییر داد. اکنون؛

- بانک ها به طور معمول جریان های نقدی را به ارز داخلی خود تخفیف می دهند.

- USD به طور گسترده ای به عنوان ارز جهانی "بدون ریسک" و بیشتر بازارهای بودجه دیگر با حق بیمه (گسترش مبنای منفی) به دلار در نظر گرفته می شود.

- هرگونه تغییر در سیاست های پولی که ممکن است عرضه (شل شدن) دلار را محکم کند ، باعث می شود مبانی ارز متقاطع کوتاه به سر پایین (بالاتر) برسد.

- صادرکنندگان و سرمایه گذاران بیش از این خوشحال هستند که "حق بیمه" های شیب دار (نسبت به ارزهای داخلی خود را) پرداخت کنند تا بودجه USD را قفل کنند.

- QE-Policies به طور قابل توجهی بر عدم تعادل عرضه و تقاضا در یک بازار بدهی خاص تأثیر می گذارد. معرفی QE به عنوان مثالانگلستان برای صادرکنندگان غیر پادشاهی برای صادر کردن بدهی های GBP به بازار انگلیس بسیار جذاب شد تا بتواند اشتهای سرمایه گذاران را که در غیر این صورت برای دستیابی به اوراق بهادار GBP تلاش می کنند ، تلاش کنند. این امر باعث افزایش فشار بر اساس GBP/USD شد زیرا صادرکنندگان بدهی های GBP خود را به ارزهای داخلی خود تغییر دادند.

- با توجه به افزایش پیوند با سیاست های پولی ، همراه با بررسی دقیق در مورد بودجه بازارهای به طور کلی ، مبنای ارز متقابل اکنون بسیار بی ثبات تر از گذشته است.

- حجم همچنان در حال افزایش است. آخرین بررسی BIS نشان می دهد که 82 میلیارد دلار هر روز در مبادلات ارز متقاطع معامله می شود.

خلاصه

- مبادله ارز متقاطع مبادله ای از نظر جسمی است که مستلزم مبادله پرداخت مفهومی و بهره به یک ارز برای دیگری است.

- آنها در حال حاضر برای پاکسازی در دسترس نیستند بنابراین در یک بازار دو جانبه فعالیت می کنند.

- بازار D2D یک ساختار بسیار خاص را معامله می کند.

- بازار D2C متنوع است.

- درک دقیق جریان نقدی در مبادله ارز متقاطع مهم است تا درک پویایی بازار داشته باشد.

- بازار ارز متقاطع که امروزه وجود دارد ، تقریباً برای آنچه که ده سال پیش وجود داشته است قابل تشخیص نیست.

با خبرنامه رایگان ما آگاه باشید ، در اینجا مشترک شوید.

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 24