- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

مشتقات قراردادهایی هستند که ارزش خود را از ارزش متغیرهای مالی به دست می آورند. متغیرهای مالی مورد استفاده برای تجارت مشتقات نیز به عنوان اساسی شناخته می شوند. آنها شامل قیمت کالاها ، نرخ بهره ، قیمت نفت ، قیمت فلزات ، شاخص های سهام ، شاخص های املاک و مستغلات ، ارزهای رمزنگاری ، تغییر دما و غیره هستند.

مشتقات می توانند خطی یا غیر خطی باشند.

مشتقات خطی در مقابل غیرخطی

مشتق خطی کسی است که ارزش آن به طور مستقیم با قیمت بازار متغیر اساسی مرتبط است. معنی آن چیست؟

اگر زیربنایی حرکت کند ، مقدار مشتق با حاشیه تقریباً یکسان حرکت می کند. در حقیقت ، یک رابطه 1: 1 بین مشتق و زیربنایی وجود دارد-توضیح می دهد که چرا گفته می شود که مشتقات خطی محصولات "Delta-One" هستند. با این حال ، خود دلتا همیشه برابر نیست با 1. نمونه هایی از مشتقات خطی شامل آینده و جلو است.

مشتق غیرخطی کسی است که ارزش/بازپرداخت آن با زمان و مکان تغییر می کند.

در این حالت ، فضا به محل قیمت اعتصاب/تمرین با توجه به قیمت/قیمت فعلی اشاره دارد. بازپرداخت با ارزش اساسی متفاوت است اما همچنین برخی از روابط غیرخطی با سایر متغیرها از جمله نرخ بهره ، سود سهام یا حتی نوسانات را نشان می دهد. مشتقات غیرخطی به طور کلی به عنوان گزینه ها گفته می شود.

برای مشتقات غیرخطی ، دلتا ثابت نیست. در عوض ، با تغییر در دارایی زیرین تغییر می کند. مثالها شامل گزینه وانیل اروپایی ، گزینه وانیل آمریکایی ، گزینه برمودان و غیره است.

استفاده از مشتقات

مشتقات بیشتر برای محافظت یا گمانه زنی استفاده می شوند. موارد زیر نمونه های خاصی از کاربردهای مشتقات است.

- شرکت ها برای مدیریت خطرات مختلف از مشتقات استفاده می کنند: ریسک نرخ بهره ، ریسک ارزی و تغییر قیمت کالاها در معرض خطر.

- برخی از وام ها مشتقات در آنها تعبیه شده اند تا به وام گیرنده گزینه پرداخت زودرس را بدهند ، به عنوان مثال ، هنگامی که نرخ بهره پایین تر است.

- بعضی اوقات به کارمندان امکان خرید سهام از شرکت در تاریخ آینده با قیمت از پیش تعیین شده داده می شود تا آنها را جبران کند.

- گزینه ها در فرصت های سرمایه گذاری برای سرمایه گذاری برای گسترش یا انجام کار با پروژه بسته به نوبت وقایع تعبیه شده اند.

- برخی از اوراق قرضه شرکتی ممکن است مشتقات تعبیه شده در آنها باشد. این مشتقات به صادرکنندگان و دارندگان اوراق قرضه حق می دهند که آنها را بازپرداخت کنند یا آنها را زودتر بازخرید کنند/ به ترتیب آنها را به سهام تبدیل کنند.

معاملات بدون نسخه در مقابل تجارت مبادله

بازارهای بدون نسخه

در بازار بدون نسخه ، تجارت بین شرکت کنندگان که مستقیماً یا از طریق یک کارگزار با یکدیگر تماس می گیرند ، انجام می شود. شرکت کنندگان ممکن است بتوانند بدون اینکه طرف مقابل از شرایط ، از جمله قیمت آگاه باشد ، به صورت خصوصی تجارت کنند. سهام معامله شده در یک بازار OTC می تواند متعلق به یک شرکت کوچک باشد که هنوز شرایط لازم برای لیست در بورس را برآورده نمی کند. بازار OTC همچنین برای معاملات بزرگ محبوب است.

از زمان بحران مالی 2007-2009 ، بازارهای OTC به طور فزاینده ای تنظیم می شوند. برخی از آیین نامه ها عبارتند از:

- مشتقات OTC استاندارد باید بر روی سیستم عامل هایی به نام تسهیلات اجرای مبادله معامله شوند.

- رجیستری مرکزی باید تمام سوابق هر تجارت را داشته باشد.

- فروشندگان تجارت با سایر نمایندگی ها باید از یک همتای مرکزی استفاده کنند

بازارهای مبادله ای

سرمایه گذاران در قراردادهایی که در مبادله مشخص شده اند ، تجارت می کنند. تجارت به طور سنتی با استفاده از سیستم اعتراض انجام شد (سرمایه گذاران در طبقه مبادله ملاقات کردند و از سیگنال ها برای نشان دادن معاملات پیشنهادی خود استفاده کردند.) در حال حاضر ، تجارت به صورت الکترونیکی از طریق رایانه انجام می شود.

مزایای بازارهای OTC نسبت به مبادلات

- محدودیت ها و مقررات کمتری در مورد معاملات وجود دارد.

- شرکت کنندگان آزادی مذاکره در مورد معاملات را دارند.

- این هزینه برای شرکت ها با هزینه خدمات پایین تر است.

- به لطف تماس یک به یک ، اطلاعات بهتری بین یک بازار ساز و مشتری وجود دارد.

مضرات بازارهای OTC در مقایسه با صرافی ها

- افزایش ریسک اعتباری مرتبط با هر تجارت OTC وجود دارد.

- شفافیت کمتر

اندازه بازار

در سالهای 1997-2017 بازار مبادله ای مبادله و بازارهای OTC به ترتیب با عاملی 6 و 7. 4 در حال رشد بود.

گزینه ها ، آینده ها و جلو

گزینه ها

قرارداد گزینه توافق بین دو طرف برای معامله در زمینه امنیت زیربنایی با قیمت از پیش تعیین شده به نام قیمت اعتصاب قبل از تاریخ نامگذاری تاریخ انقضا است. این گزینه حق را به دارنده می دهد اما تعهدی برای خرید و فروش زیرین در تاریخ توافق شده با قیمت اعتصاب ندارد.

گزینه ها نه تنها در برابر ریسک ، بلکه محافظت بیشتری در برابر حرکات قیمت نامطلوب ارائه می دهند. به عبارت دیگر ، آنها ضمن حفظ بازپرداخت های رو به بالا ، در برابر خطر منفی محافظت می کنند.

تمام گزینه های اروپایی فقط در بلوغ قابل استفاده است. از طرف دیگر ، گزینه های آمریکایی ممکن است در هر زمان بین تاریخ انتشار و انقضا اعمال شود. به این ترتیب ، قیمت یک گزینه به طور مستقیم با تاریخ بلوغ آن متناسب است. به عنوان مثال ، حق بیمه پرداخت شده برای یک گزینه خارج از پول برای انقضا اپل در یک ماه کمتر از حق بیمه پرداخت شده برای گزینه ای با همان قیمت اعتصاب در یک سال است.

یک گزینه تماس به دارنده حق را می دهد اما تعهد به خرید دارایی زیرین با قیمت اعتصاب قبل از تاریخ انقضا. از طرف دیگر ، یک گزینه قرار داده شده حق را به دارنده می دهد اما تعهد به فروش دارایی زیرین با قیمت اعتصاب قبل از تاریخ انقضا.

قراردادهای رو به جلو

یک قرارداد رو به جلو یک قرارداد غیر استاندارد است-که در یک بازار بدون نسخه معامله می شود-بین دو طرف که قیمت و کمیت دارایی را که در آینده تحویل داده می شود مشخص می کند. این غیر استاندارد است به این معنی است که نمی توان در مبادله معامله کرد. در عوض ، آنها در بازار OTC معامله می شوند. یک طرف از موقعیت طولانی برخوردار است و موافقت می کند که در تاریخ مشخص شده دارایی زیرین را با قیمت مشخص خریداری کند ، در حالی که طرف مقابل موقعیت کوتاهی را می گیرد و موافقت می کند که دارایی را در همان تاریخ با همان قیمت بفروشد.

قیمت توافق شده به قیمت رو به جلو گفته می شود. قیمتی که فروشنده می خواهد خریداری کند ، قیمت پیشنهاد نامیده می شود ، در حالی که قیمتی که فروشنده می خواهد بفروشد ، قیمت سؤال نامیده می شود.

نکات امتحان:

قیمت پیشنهاد "پیشنهاد نقل شده" یا بالاترین قیمت است که یک فروشنده مایل به پرداخت آن برای خرید امنیت است. قیمت پیشنهاد قیمتی است که امنیت برای فروش ارائه می شود ، همچنین به عنوان "قیمت درخواست" شناخته می شود. گسترش پیشنهادات نشان دهنده تفاوت بین قیمت پیشنهاد و قیمت پیشنهاد است.

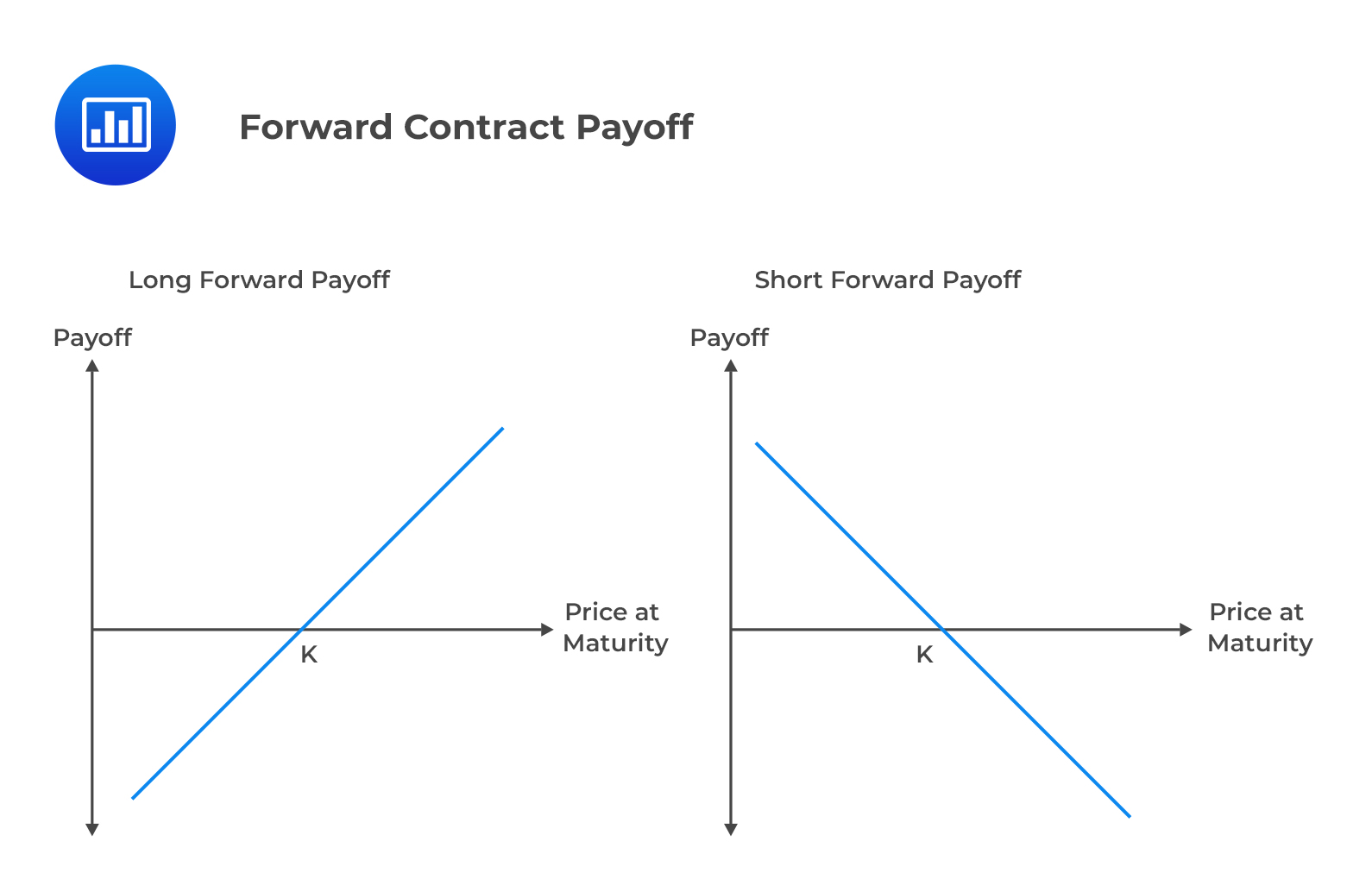

بازپرداخت قرارداد رو به جلو

یک قرارداد رو به جلو را در مورد سهام در نظر بگیرید. بگذارید (s_t ) قیمت سهام در سررسید و k تحویل باشد (قیمت رو به جلو در شروع قرارداد رو به جلو). بازپرداخت موقعیت های طولانی و کوتاه در زیر آورده شده است.

بازپرداخت به موقعیت طولانی (خریدار قرارداد رو به جلو) توسط:

(S_T ) = قیمت سهام نقطه در بلوغ قرارداد رو به جلو.

(k ) = قیمت تحویل.

بازپرداخت به موقعیت کوتاه (فروشنده) = (k-s_t ) نمودار زیر را در نظر بگیرید:

نمودارهای فوق حاکی از آن است که برای یک معامله گر در یک موقعیت طولانی ، بازپرداخت () سودمند خواهد بود که قیمت زیرین (که قیمت سهام در مورد ما است) بالا باشد. از طرف دیگر ، برای یک معامله گر در یک موقعیت کوتاه ، بازپرداخت با قیمت زیرین پایین تر سودمند خواهد بود.

مثال: محاسبه بازپرداخت یک قرارداد رو به جلو

قرارداد پیش رو در نرخ ارز CAD- EUR را در نظر بگیرید. پیشنهاد Spot و Ask قیمت به ازای هر یورو به ترتیب CAD 1. 1080 و CAD 1. 1083 است. قیمت 6 ماهه و قیمت ASK به ترتیب CAD 1. 1120 و CAD 1. 1125 است.

فرض کنید شرکت X برای خرید 10 میلیون یورو در شش ماه وارد موقعیت طولانی می شود. اگر نرخ واقعی ارز کادور در شش ماه 1. 1200 CAD در هر یورو است ، سود را به شرکت X محاسبه کنید.

راه حل

بر اساس نرخ ارز 6 ماهه پیشنهاد قیمت پیشنهاد ، شرکت X 10 میلیون یورو برای CAD 1. 1125 (یعنی (K = 1. 1125 )) خریداری می کند. در نتیجه ، سود حاصل از شرکت X است

$ $ 10،000،000 بار (1. 120-1. 1125) = text75،000 $ $

توجه: موقعیت کوتاه موارد فوق باعث شده است که معامله ای از دست بدهد:

$ $ 10،000،000 بار (1. 1125-1. 1200) = - text75،000 $ $

آینده

یک قرارداد آتی یک توافق نامه استاندارد و الزام آور قانونی است - که با مبادله ای معامله می شود - بین دو طرف که قیمت تجارت یک دارایی معین (کالا یا ابزار مالی) را در تاریخ مشخص آینده مشخص می کند.

توجه داشته باشید که قرارداد آینده بازپرداخت های مشابهی را به عنوان قراردادهای رو به جلو ارائه می دهد. با این حال ، معاملات معاملات آتی تجارت مبادله ها. یعنی دارایی اساسی و تاریخ بلوغ احتمالی به وضوح در قرارداد بیان شده است.

قراردادهای آتی در چندین جنبه دیگر با جلو متفاوت است:

- Clearinghouse: Clearinghouse یک طرف متقابل بین خریدار و فروشنده است که عملکرد قرارداد را تضمین می کند. در اصل ، قراردادهای آتی هیچ ریسک اعتباری ندارند.

- علامت گذاری به بازار: از آنجا که Clearinghouse باید ریسک اعتباری بین خریدار و فروشنده را تحت نظر داشته باشد ، روزانه مارک را به بازار انجام می دهد. این حل و فصل سود و ضرر و زیان به صورت روزانه است. این امر از تجمع ضررهای بزرگ در طول زمان جلوگیری می کند و منجر به پیش فرض توسط یکی از طرفین می شود.

- حاشیه ها: شهرک های روزانه ممکن است یک بافر به اندازه کافی قوی برای جلوگیری از تلفات آینده فراهم نکند. به همین دلیل ، هر یک از طرفین موظفند وثیقه ای را ارسال کنند که در صورت پیش فرض قابل توقیف باشد. حاشیه اولیه باید هنگام شروع قرارداد ارسال شود. اگر سهام موجود در حساب زیر حاشیه نگهداری باشد ، طرف مربوطه باید بودجه دیگری را برای پوشش حاشیه اولیه تأمین کند.

گزینه ها مشتقات هستند که به سرمایه گذار حق (اما نه تعهد) برای خرید یا فروش دارایی در آینده با قیمت ثابت ارائه می دهند. گزینه ها را می توان در مبادلات و در بازار بدون نسخه یافت. دو نوع گزینه وجود دارد: تماس بگیرید و گزینه های خود را قرار دهید.

در یک گزینه تماس ، دارنده حق دارد اما تعهد به خرید دارایی زیرین (به عنوان مثال سهام) در یک زمان مشخص در یک دوره مشخص است. در یک گزینه قرار داده شده ، دارنده حق دارد اما تعهد به فروش دارایی زیرین با قیمت مشخص در طی یک دوره مشخص نیست.

یک قرارداد گزینه شامل دو طرف است: طرف با موقعیت طولانی و موقعیت کوتاه در گزینه.

در مورد گزینه تماس ، طرف در موقعیت طولانی حق دارد اما تعهد خرید دارایی از موقعیت کوتاه با قیمت مشخص به نام قیمت اعتصاب یا قیمت ورزش را در یک دوره معین ندارد.

برای گزینه های قرار داده شده ، طرف در یک موقعیت طولانی حق دارد اما تعهد به فروش دارایی از موقعیت کوتاه با قیمت مشخص به نام قیمت اعتصاب یا قیمت ورزش در یک دوره معین.

بازپرداخت گزینه

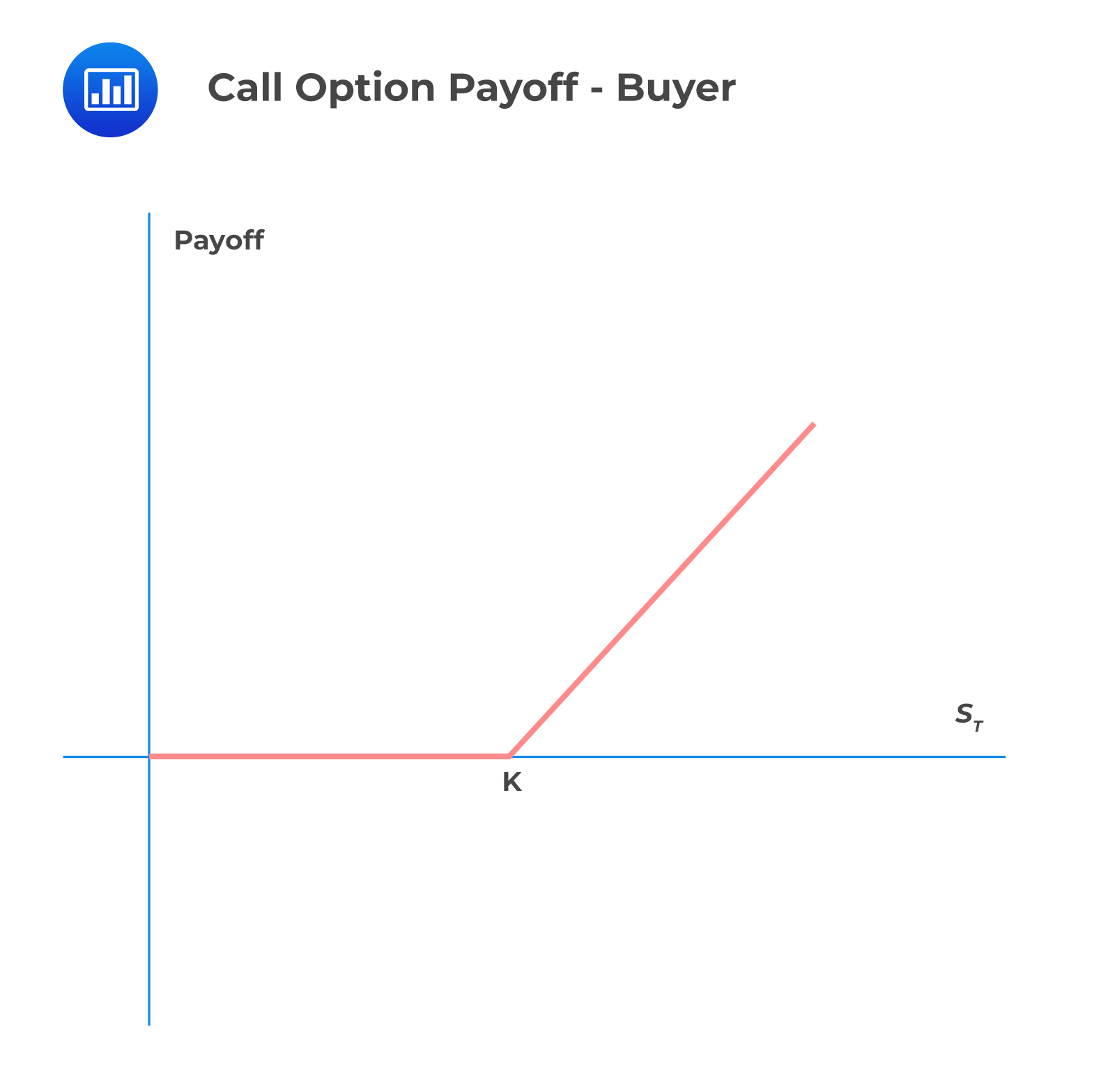

بازپرداخت گزینه تماس

Consider a European call option on a stock that will be exercised at time (T). Let K be the strike price, and (S_T) be the stock price at time (T). Consider the buyer of the call option (long position in the call option). By definition, the buyer will exercise the option if (S_T>k ) و بنابراین بازپرداخت خریدار (s_t-k ) است. به طور شهودی ، اگر (S_T

بازپرداخت خریدار و فروشنده در زیر خلاصه شده است:

به خریدار (موقعیت طولانی در گزینه تماس) ،

(

(_

(k ) = قیمت اعتصاب

نمودار بازپرداخت موقعیت طولانی در گزینه تماس در زیر نشان داده شده است:

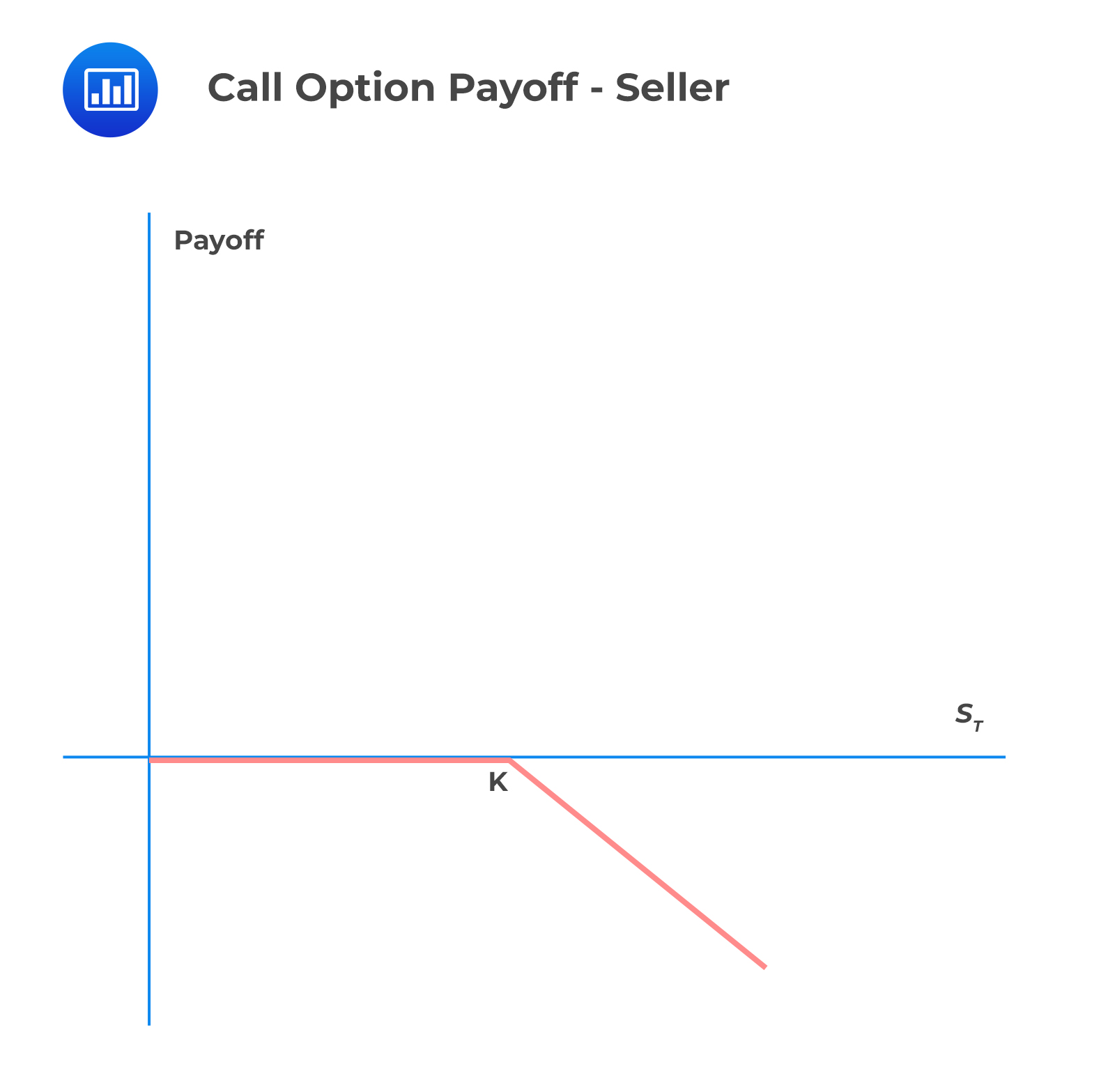

به فروشنده ، بازپرداخت = (-

قیمت پرداخت شده برای تماس ، (

سود به خریدار گزینه تماس = (

سود به گزینه تماس فروشنده = (

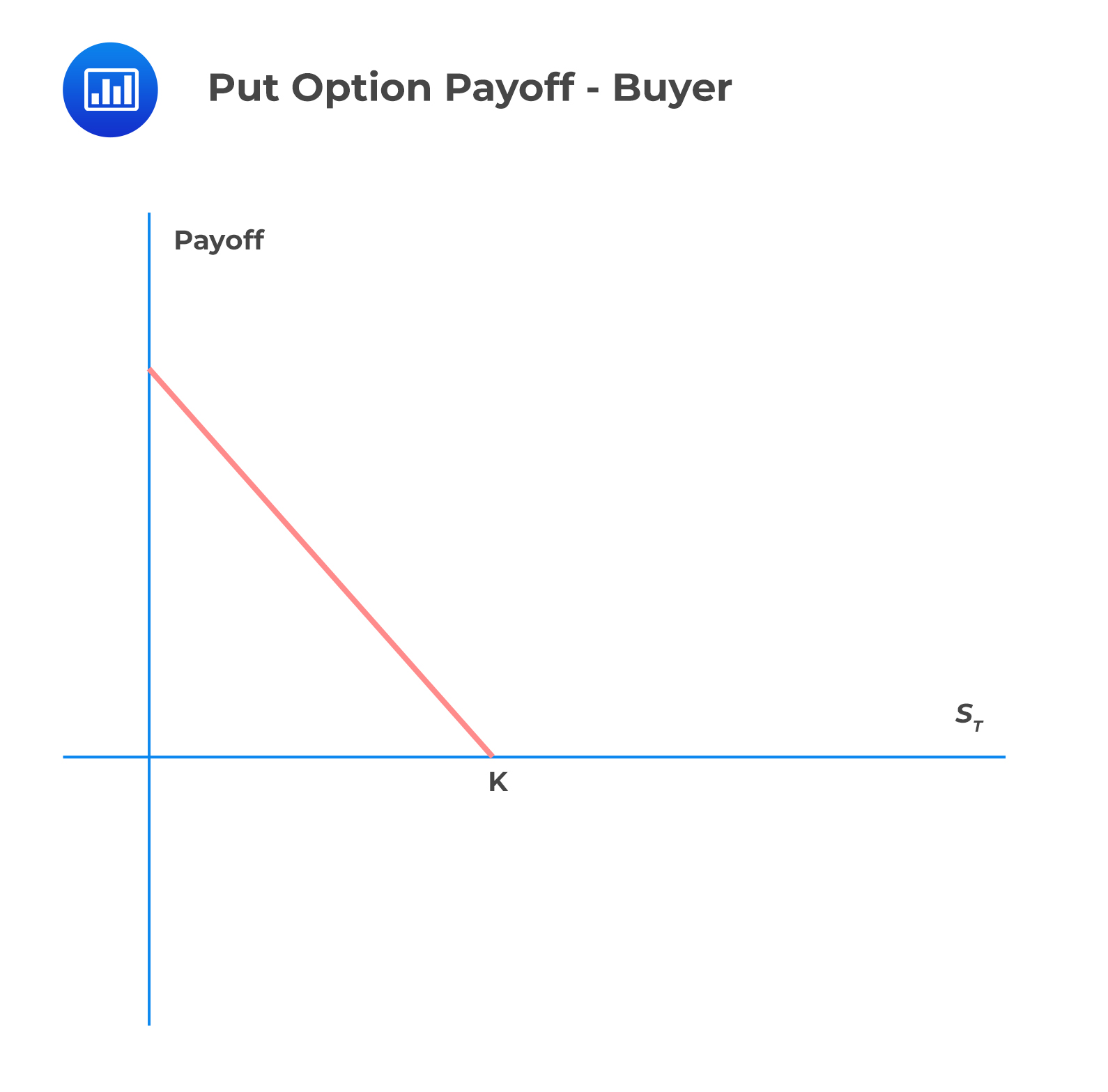

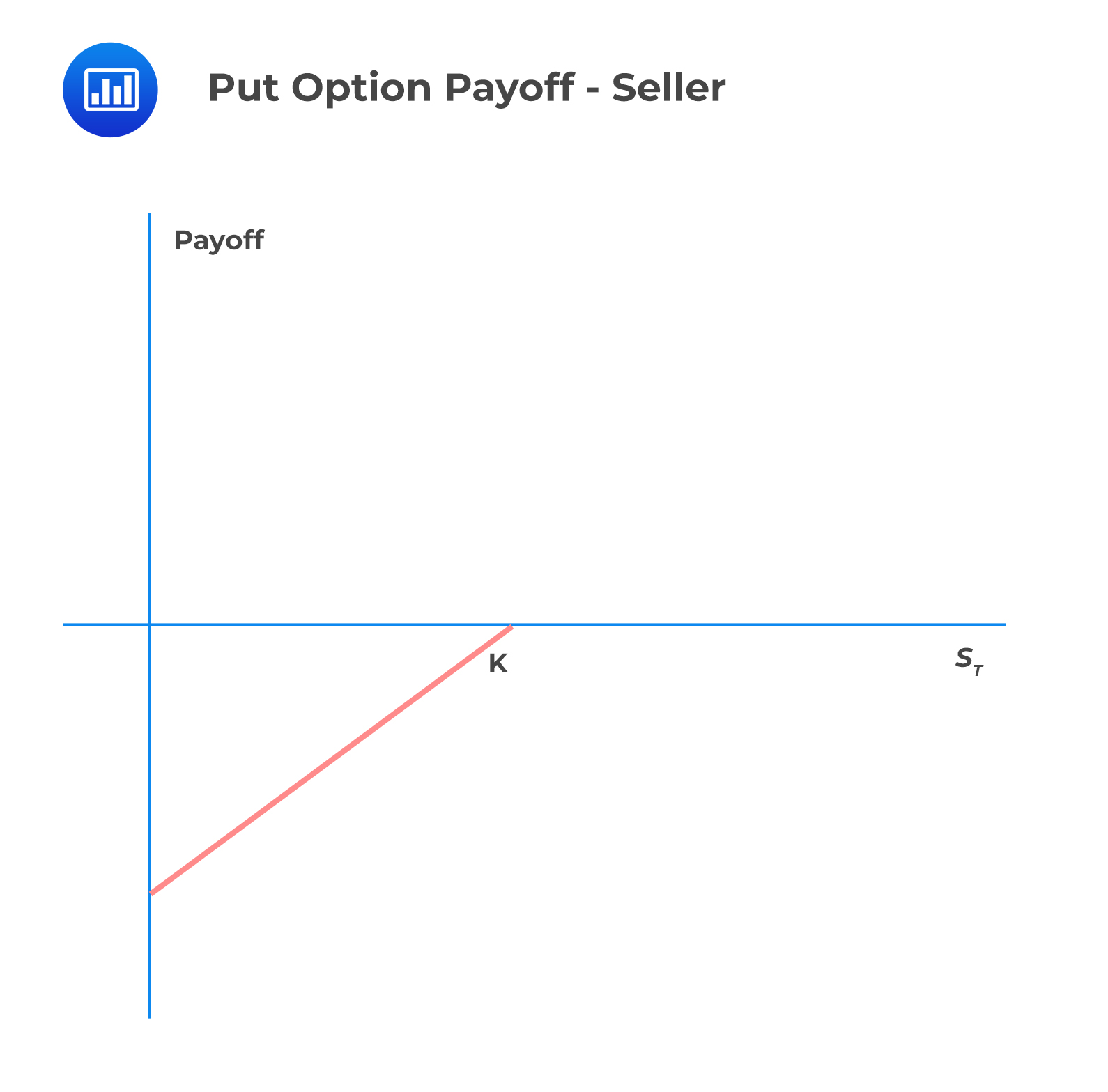

بازپرداخت گزینه را قرار دهید

بازپرداخت خریدار و فروشنده در زیر خلاصه شده است:

به خریدار (موقعیت طولانی در گزینه put) ،

(

_

(_

بازپرداخت یک قرار دادن طولانی در نمودار زیر نشان داده شده است:

به فروشنده (موقعیت کوتاه در گزینه put) ،

نمودار قرار دادن کوتاه در زیر نشان داده شده است:

قیمت پرداخت شده برای قرار دادن ، (

_<0>) را نیز حق بیمه قرار می دهند.

سود برای قرار دادن گزینه خریدار =(

_

_<0>)

سود به فروشنده گزینه put =(

_<0>-

_

سود حاصل از استراتژی های پوشش دهی شامل گزینه ها و قراردادهای آینده

پوشش ریسک استفاده از مشتقات مانند قراردادهای آتی و اختیار معامله برای کاهش یا حذف قرار گرفتن در معرض مالی است. قبل از پرداختن به پوشش ریسک، لازم است نکات زیر را درک کنید:

یک موقعیت طولانی / قرار گرفتن در معرض طولانی در اوراق بهادار، به عنوان مثال، سهام یا اوراق قرضه، به این معنی است که دارنده موقعیت مالک اوراق بهادار است و در صورت افزایش قیمت اوراق بهادار، سود خواهد داشت.قرار گرفتن طولانی مدت در قراردادهای آتی به این معنی است که دارنده موقعیت موظف است ابزار پایه را به قیمت قرارداد در زمان انقضا خریداری کند. دارنده در صورت افزایش قیمت ابزار سود می برد.موقعیت خرید در یک اختیار خرید به معنای خرید یک اختیار خرید یا یک اختیار فروش است. موقعیت خرید در یک اختیار خرید به این معنی است که دارنده آن سود خواهد برد اگر قیمت کالای اساسی بالاتر از قیمت عملی باشد، مشروط بر اینکه تفاوت بین قیمت در آن زمان و قیمت معامله بیشتر از حق بیمه پرداختی باشد. یک موقعیت خرید در یک فروش به این معنی است که دارنده آن سود خواهد کرد اگر قیمت کالای پایه به زیر قیمت اعتصاب کاهش یابد. این به قفل کردن ارزش دارایی کمک می کند که دارنده آن معتقد است قیمت آن کاهش می یابد.موقعیت کوتاه در اوراق بهادار به این معنی است که دارنده موقعیت اوراق بهادار را با این انتظار که آن را با سود بفروشد و سپس با قیمت پایین تری دوباره خریداری کند و در عین حال آن را به وام دهنده بازگرداند. در صورت کاهش موقت قیمت، سود حاصل خواهد شد. در مقابل، اگر قیمت اوراق بهادار کوتاه مدت قبل از خرید مجدد افزایش یابد، دارنده ضرر خواهد کرد.مواجهه کوتاه مدت در یک قرارداد آتی به این معنی است که دارنده موقعیت موظف است ابزار پایه را به قیمت قرارداد در انقضا بفروشد. اگر قیمت ابزار کاهش یابد، دارنده آن سود خواهد کرد. برعکس، اگر قیمت کالای اساسی به طور چشمگیری افزایش یابد، ضرر خواهند کرد.یک موقعیت کوتاه در یک اختیار خرید به معنای فروش یک اختیار خرید یا یک اختیار فروش است. یک موقعیت کوتاه در اختیار خرید به این معنی است که دارنده تا زمانی که قیمت پایه زیر قیمت معامله باقی بماند سود می برد. یک موقعیت کوتاه در یک اختیار فروش به این معنی است که دارنده تا زمانی که قیمت کالای اساسی بالاتر از قیمت اعتصاب باقی بماند، سود می برد، که در آن قرارداد بی ارزش منقضی می شود و فروشنده (نویسنده) حق بیمه را حفظ می کند.

نحوه عملکرد پرچین:

یک سرمایه گذار با موقعیت طولانی در یک دارایی می تواند با ورود به یک قرارداد آینده کوتاه یا خرید گزینه ای ، از قرار گرفتن در معرض آن محافظت کند. یک سرمایه گذار با موقعیت کوتاه در دارایی می تواند با ورود به یک قرارداد آتی طولانی یا خرید گزینه تماس ، از قرار گرفتن در معرض آن محافظت کند.

یک قرارداد رو به جلو به پرچین کمک می کند تا قیمت امنیت اساسی را قفل کند. قراردادهای رو به جلو در ابتدا نیازی به سرمایه گذاری ندارند. با این حال ، پرچین هر حرکتی را که ممکن است در صورت ترک موقعیت از آن خارج شود ، می تواند نتایج مثبتی داشته باشد. بگذارید به یک مثال نگاه کنیم:

فرض کنید یک شرکت مستقر در ایالات متحده قرار است در شش ماه 10 میلیون پوند دریافت کند. نرخ ارز فعلی 1. 32 $/£ است. مدیریت نگران است که پوند ممکن است در برابر دلار کاهش یابد. تصمیم می گیرد با یک قرارداد رو به جلو با 1. 3 $/£ ، ریسک مبادله را محافظت کند.

با پیشروی ، این شرکت تضمین می شود 13 میلیون دلار (= 10 میلیون پوند × 1. 3 $/£) دریافت کند. فرض کنید این شرکت از موقعیت محافظت نمی کند و نرخ ارز در شش ماه به 1. 25 $/£ تبدیل می شود. این شرکت 12،500،000 دلار دریافت می کند. علاوه بر این فرض کنید که این شرکت موقعیت را با 1. 3 $/£ محافظت می کند و نرخ آن 1. 35 $/£ است. در این حالت ، این شرکت هنوز 13 میلیون دلار دریافت می کند اما مجبور خواهد شد 500000 دلار اضافی را که در صورت عدم حمایت از موقعیت در وهله اول ، از 500،000 دلار اضافی خودداری کند.

شرکت کنندگان در بازار

متداول ترین دسته شرکت کنندگان در بازار عبارتند از:

پرچین

پرچین ها از مشتقات برای کاهش یا حذف قرار گرفتن در معرض خطر استفاده می کنند. ما قبلاً بحث کرده ایم که چگونه Hedging در بالا کار می کند. مثال زیر را در نظر بگیرید که خطر ارزی با استفاده از گزینه ها محافظت می شود.

مثال: محافظت از نرخ نرخ ارز با استفاده از گزینه ها

یک مدیر ریسک در شرکت X (واقع در ایالات متحده) می داند که شرکت وی قرار است در 6 ماه 10 میلیون یورو بپردازد ، با نرخ ارز 1. 1120 دلار در هر یورو. چگونه می توان مدیر ریسک را دوباره با استفاده از گزینه تماس ، ریسک ارزی کرد؟

راه حل

مدیر ریسک می تواند با خرید گزینه تماس با قیمت اعتصاب 1. 1120 دلار ، در برابر ریسک ارزی محافظت کند. اگر در شش ماه نرخ ارز بیش از 1. 1120 دلار باشد ، مدیر ریسک این گزینه را اعمال می کند و 10 میلیون یورو با استفاده از نرخ ارز 1. 1120 دلار دریافت می کند.

اگر نرخ ارز کمتر از 1. 1120 دلار باشد ، مدیر ریسک گزینه ای را اعمال نمی کند و در نتیجه 10 میلیون یورو با نرخ ارز پایین تر به دست می آورد.

در حال حاضر ، شرکت مدیر ریسک قرار است در شش ماه 10 میلیون یورو دریافت کند ، با نرخ ارز 1. 112O دلار. چگونه مدیر ریسک این موقعیت را در برابر نرخ ارز خارجی می تواند؟

از طرف دیگر ، مدیر ریسک می تواند گزینه اروپایی را برای فروش 10 میلیون یورو با نرخ ارز 1. 1120 دلار خریداری کند. اگر در شش ماه مبادله کمتر از 1. 1120 دلار باشد ، مدیر ریسک با فروش دریافت شده برای 1. 1120 دلار گزینه را تمرین می کند. از طرف دیگر ، اگر مبادله از 1. 1120 دلار بیشتر باشد ، گزینه اعمال نمی شود و مدیر ریسک نرخ ارز مطلوب را بدست می آورد.

سفته بازان

معاملات سوداگرانه (با توجه به قراردادهای آتی) به تجارت قراردادهای آتی بدون قصد بدست آوردن کالای اساسی اشاره دارد. بنابراین ، دلالان اساساً بر خلاف Hedgers ، که اولویت آنها برای از بین بردن مواجهه است ، شرط بندی در بازار ایجاد می کنند.

دلالان از اهرم ناشی از قراردادهای آتی که در آن هیچ سرمایه گذاری اولیه لازم نیست ، ایجاد می شود. تمام آنچه لازم است ، حاشیه اولیه مورد نیاز توسط خانه پاکسازی/مبادله است. حاشیه بیش از درصد از ارزش مفهومی زیرین نیست. سود یا خسارات مرتبط با معاملات آتی می تواند بسیار بزرگ باشد و بازپرداخت ها متقارن هستند.

دلالان معاملات آتی را تجارت می کنند و قصد دارند این قراردادها را قبل از بلوغ دوباره بفروشند. آنها انتظار دارند که قیمت آتی به نفع خود حرکت کند و هنگام فروش قراردادها سود کسب کند. با این حال ، هیچ تضمینی وجود ندارد که قیمت به نفع آنها حرکت کند ، بنابراین این استراتژی تجارت نیز با خطرات روبرو شده است. اگر قیمت در برابر موقعیت یک دلال حرکت کند ، می تواند ضررهای قابل توجهی متحمل شود.

برای گزینه ها ، دلالان فقط باید با قیمت گزینه در ابتدا شرکت کنند ، اغلب فقط چند دلار برای 100 سهم ارزش زیربنایی. با این حال ، گزینه ها دارای بازپرداخت نامتقارن هستند. طولانی شدن گزینه ها می تواند سود قابل توجهی را به همراه داشته باشد ، اما ضرر و زیان محدود به قیمت گزینه پرداخت شده است.

به طور خلاصه ، دلالان دارایی را برای زمان خریداری می کنند و استراتژی های مختلفی را برای بهره مندی از تغییرات قیمت اعمال می کنند.

مثال: سود از حدس و گمان

قیمت فعلی سهام CAD50 است و دلالان معتقدند که در یک ماه ، این قیمت حداقل به CAD55 افزایش می یابد. علاوه بر این ، گزینه تماس در سهام دارای قیمت اعتصاب CAD52 با قیمت CAD2 است. برای راحتی ، فرض کنید که هر گزینه تماس 1 سهم از سهام زیرین را نشان می دهد.

دلال دارای سرمایه اولیه CAD5000 است. اگر در پایان یک ماه ، قیمت سهام CAD56 باشد ، کدام استراتژی سودآورتر است؟

خرید 100 سهام (= 5000/50) و فروش آنها پس از یک ماه.گرفتن موقعیت طولانی در 2500 گزینه (= 5000/2) گزینه تماس.

راه حل

برای استراتژی I ، سود حاصل شده توسط:

$ $ (56-50) بارها 100 = متن 600 $ $

برای استراتژی II ، سود حاصل شده توسط:

$ $ [2،500 بار سمت چپ (56-52 سمت راست)]-5000 = متن 5،000 $ $

از این رو خرید گزینه های تماس سودآورتر است.

داوری

فرصت های داوری زمانی وجود دارد که قیمت دارایی های مشابه در سطوح مختلف تعیین شود. بنابراین ، یک داوری سعی می کند با خرید دارایی در بازار ارزان تر و همزمان فروش آن در بازار گران قیمت ، سود بدون ریسک کسب کند.

به عنوان مثال ، فرض کنید سهام ABC با 200 دلار در مبادله A و 198 دلار در بورس B. معامله می شود. پس اگر یک سهام ABC را در بورس B خریداری کنید و همزمان آن را در بورس A بفروشید ، می توانید بدون هیچ گونه سود بدون ریسک 2 دلار بدست آوریدهزینه پول نقد.

با این حال ، فرصت های داوری به طور معمول کوتاه مدت است. ماهیت بازارهای کارآمد این است که نیروهای بازار قیمت دارایی را در بازار کم ارزش افزایش می دهند و همزمان قیمت دارایی را در بازار گران قیمت پایین می آورند. در پایان روز ، دارایی در هر دو بازار به طور مساوی قیمت می شود.

خطرات در تجارت مشتق

خطر بازار

هیچ تضمینی وجود ندارد که قیمت بازار به نفع معامله گر مشتق باشد. به عنوان مثال ، یک سرمایه گذار که در یک گزینه کوتاه قرار دارد ، هیچ تضمینی ندارد که قیمت زیرین بالاتر از قیمت اعتصاب باشد و به آنها اجازه می دهد حق بیمه را حفظ کنند. قیمت زیرین نیز می تواند زیر اعتصاب سقوط کند ، در این صورت خریدار گزینه گزینه را تمرین می کند و فروشنده را مجبور می کند سهام را با قیمتی بالاتر از قیمت بازار خود خریداری کند.

ریسک همتای

همیشه این خطر وجود دارد که خریدار ، فروشنده یا فروشنده به طور پیش فرض در قرارداد باشد. این خطر به ویژه در بازارهای OTC شیوع دارد که مقررات آن به همان اندازه سختگیرانه نیستند.

ریسک نقدینگی

بسته شدن معامله قبل از بلوغ ، به عنوان مثال ، در یک گزینه آمریکایی که می تواند قبل از بلوغ اعمال شود ، در بعضی مواقع می تواند دشوار باشد. حتی به احتمال زیاد ، گسترش پیشنهادات می تواند به حدی باشد که هزینه قابل توجهی را نشان دهد.

ریسک عملیاتی

همیشه این خطر وجود دارد که یک معامله گر با دستورالعمل استفاده از مشتقات به عنوان ابزاری برای محافظت ، وسوسه شود تا مواضع سوداگرانه را به دست آورد ، احتمالاً به امید ایجاد "قتل". چنین حرکتی می تواند برای شرکت فاجعه بار باشد.

سوال 1

طرف قرارداد پیش رو به احتمال زیاد پیش فرض استقرارداد آتی تجارت نقدینگی تر و آسان تر استقرارداد آتی در مقایسه با قرارداد رو به جلو هزینه معاملات کمتری داردهمه موارد فوق

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 20