- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

همه سرمایه گذاران باید چند مفهوم سرمایه گذاری اساسی را درک کنند ، از جمله چگونگی ارزیابی عملکرد سرمایه گذاری ، تخصیص دارایی ، تنوع ، تعادل مجدد و ریسک نقش تقریباً در تمام جنبه های سرمایه گذاری بازی می کنند.

یادگیری مفاهیم اساسی سرمایه گذاری و حتی انتخاب سرمایه گذاری فقط آغاز کار شما به عنوان یک سرمایه گذار است. با گذشت زمان ، شما می خواهید درک عمیق تری از جنبه های پیشرفته تر سرمایه گذاری کسب کنید ، مانند اینکه چگونه انواع مختلف ریسک می توانند روی سبد شما تأثیر بگذارند.

تخصیص دارایی ها

هنگامی که دارایی های خود را اختصاص می دهید ، تصمیم می گیرید - معمولاً به صورت درصد - چه بخشی از کل نمونه کارها خود را برای سرمایه گذاری در کلاس های دارایی مختلف مانند سهام ، اوراق قرضه و معادل های نقدی یا نقدی سرمایه گذاری کنید.

شما می توانید این سرمایه گذاری ها را مستقیماً با خرید اوراق بهادار فردی یا به طور غیر مستقیم با انتخاب وجوهی که در آن اوراق بهادار سرمایه گذاری می کنند ، انجام دهید. همانطور که شما یک نمونه کارها گسترده تر می سازید ، ممکن است کلاسهای دارایی دیگری مانند املاک و مستغلات را نیز درج کنید که می تواند به گسترش و در نتیجه متوسط ریسک سرمایه گذاری شما کمک کند.

تخصیص دارایی ابزاری مفید برای مدیریت ریسک سیستماتیک است زیرا دسته های مختلف سرمایه گذاری به روش های مختلف به تغییر شرایط اقتصادی و سیاسی پاسخ می دهند. با درج کلاس های دارایی های مختلف در نمونه کارها ، این احتمال را افزایش می دهید که برخی از سرمایه گذاری های شما بازده رضایت بخش را ارائه می دهند حتی اگر دیگران صاف باشند یا ارزش خود را از دست بدهند. این به عنوان تنوع شناخته می شود.

به عبارت دیگر ، شما خطر خسارات عمده را که می تواند ناشی از تأکید بیش از حد یک کلاس دارایی واحد باشد ، کاهش می دهید ، هرچند ممکن است انتظار داشته باشید که این کلاس باشد. این امر به ویژه در صورتی که دارایی های شما "بدون همبستگی" باشد ، صادق است ، به این معنی که آنها به روش های مستقل از سایر دارایی های موجود در نمونه کارها شما نسبت به رویدادهای اقتصادی واکنش نشان می دهند. به عنوان مثال ، سهام و اوراق قرضه اغلب در جهات مختلف از یکدیگر حرکت می کنند ، به همین دلیل نگه داشتن هر دو کلاس دارایی می تواند به مدیریت ریسک کمک کند. در حالی که شما می توانید الگوهای تاریخی را تشخیص دهید که به نظر می رسد یک دوره قوی برای یک کلاس یا کلاس دارایی خاص نشان می دهد ، طول و شدت این الگوهای چرخه ای قابل پیش بینی نیست. به همین دلیل مهم است که همیشه در کلاسهای دارایی چندین بار پول داشته باشید. اگر به نظر می رسد که علائم اقتصادی به نفع یک کلاس دارایی نسبت به دیگری هستند ، همیشه می توانید تخصیص نمونه کارها خود را تنظیم کنید.

شرکت های خدمات مالی بر اساس ارزیابی خود از محیط فعلی بازار ، به طور مرتب در مورد دارایی که برای اوراق بهادار توصیه می کنند ، تنظیم می کنند.

>>مثال: یک شرکت ممکن است پیشنهاد کند که شما تخصیص پول نقد خود را با درصد مشخصی افزایش داده و دارایی سهام خود را با درصد مشابه در دوره افزایش نرخ بهره و افزایش تنش بین المللی کاهش دهید.

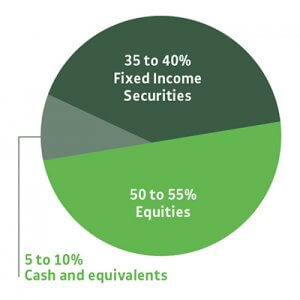

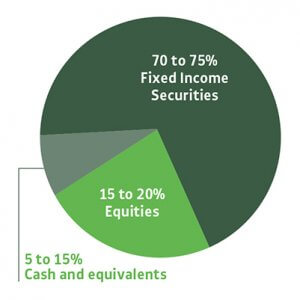

شرکت ها غالباً ترکیب نمونه کارها توصیه شده خود را به عنوان نمودار پای نشان می دهند و درصد اختصاص داده شده به هر کلاس دارایی را نشان می دهند. اصلاح تخصیص دارایی شما هر از گاهی به همان اندازه زمان بازار نیست ، که به طور معمول شامل ایجاد تغییر مکرر در دارایی های نمونه کارها شما در انتظار این است که بازارها به چه روشی تبدیل شوند. از آنجا که هیچ کس نمی داند چه اتفاقی خواهد افتاد ، این تکنیک به ندرت نتایج طولانی مدت مثبت ایجاد می کند.

استراتژی های سرمایه گذاری

>سرمایه گذاری رشد این نوع سرمایه گذاری از طریق افزایش قیمت به دنبال افزایش سرمایه و پتانسیل درآمد آینده است. هدف اصلی از یک سرمایه گذاری رشد ، سرمایه گذاری در سهام است که نشان دهنده علائم درآمد بالا است که در مقایسه با سایر بنگاه های صنعت خود و در بازار کلی ، بالاتر از متوسط نرخ است. به جای پاداش سرمایه گذاران با سود سهام ، سهام رشد سرمایه گذاران را با سرمایه گذاری مجدد درآمدهای شرکت برای دستیابی به رشد بیشتر ، بازداشت می کند.

>سرمایه گذاری درآمدی

سرمایه گذاری درآمدی یک استراتژی کم ریسک/نوسانات پایین را اتخاذ می کند که در آن جریان مداوم درآمد به سرمایه گذار منفی ریسک ایجاد می شود. بزرگترین نمونه سرمایه گذاری درآمدی ، خرید اوراق بهادار و سهام پرداخت سود سهام در بین دیگران است.

>حفظ سرمایه شناخته شده به عنوان سرمایه گذاری با ارزش ترین سرمایه گذاران محافظه کار (مانند بازنشستگان یا کسانی که در حال برنامه ریزی بازنشستگی خود هستند) ، به موجب آن سرمایه گذاران بر تولید درآمد کافی برای تأمین هزینه های زندگی خود و حفظ سرمایه خود تمرکز می کنند ، این یک استراتژی برای حمایت از پولی است که شما در دسترس داریدسرمایه گذاری با انتخاب حساب های بیمه شده یا سرمایه گذاری های با درآمد ثابت که نوید بازگرداندن مدیر و همچنین با انتخاب اوراق بهادار که در صورت عملکرد خوب بازارها به راحتی می توانند بدون ضرر و زیان را نقدینگی کنند. از این رو سرمایه گذاری بر اساس ابزارهای ایمن و کوتاه مدت.

استراتژی شما هرچه باشد ، حتماً براساس یک سیاست سرمایه گذاری روشن ، یک نمونه کار را ایجاد کنید.

چرا یک نمونه کارها ایجاد می کنیم؟

یک سرمایه گذاری هوشمند کاری است که هدف آن دستیابی به بالاترین بازده ممکن ضمن هدف کمترین خطر ممکن است. به همین دلیل ، ایجاد یک نمونه کار ضروری است. برای اینکه بهترین نتیجه را از یک نمونه کارها بدست آورید ، سرمایه گذار باید دو ویژگی مهم را در نظر بگیرد:

>افق زمانی سرمایه گذاری (یا افق سرمایه گذاری)

>تحمل ریسک شخصی.

با درک هر دو عامل ، سرمایه گذار قصد دارد یک نمونه کارها را بسازد که به بهترین وجه در اهداف شخصی آنها باشد و برای کمک به کاهش خطرات سرمایه گذاری مرتبط ، متنوع است.

انواع اصلی اوراق بهادار

یک راه آسان برای فکر کردن به یک نمونه کارها ، تصور یک نمودار پای است که بخش های آن هر نوع کلاس دارایی را نشان می دهد که سرمایه گذار بخش خاصی از کل سرمایه گذاری خود را اختصاص داده است.

به طور کلی ، دو نوع اوراق بهادار وجود دارد:

>استراتژی های سرمایه گذاری تهاجمی

>استراتژی های سرمایه گذاری محافظه کارانه.

استراتژی سرمایه گذاری تهاجمی برای کسانی است که به دنبال بالاترین بازده ممکن هستند و از آنها نمی ترسند از تحمل ریسک بالایی برخوردار باشند. اوراق بهادار تهاجمی به طور کلی سرمایه گذاری بالاتری در سهام دارد.

استراتژی سرمایه گذاری محافظه کارانه برای سرمایه گذاران است که ایمنی را در اولویت بالایی قرار می دهند و از ریسک پذیری برخوردار هستند و افق زمانی کوتاه تری دارند. اوراق بهادار محافظه کارانه عموماً از معادل های نقدی و نقدی یا ابزارهای با درآمد با کیفیت بالا تشکیل می شود که از نظر ماهیت سوداگرانه نیستند.

دوباره متعادل کردن نمونه کارها خود

از آنجا که عملکرد بازار ارزش های کلاس های دارایی شما را تغییر می دهد ، ممکن است متوجه شوید که تخصیص دارایی شما دیگر تعادل رشد و بازده مورد نظر شما را فراهم نمی کند. در این حالت ، شما ممکن است بخواهید در نظر بگیرید که منابع خود را تنظیم کرده و نمونه کارها خود را مجدداً تعادل دهید.

دارایی ها با نرخ های مختلف رشد می کنند - این بدان معنی است که ممکن است نمونه کارها شما با تخصیصی که انتخاب کرده اید از خط خارج شود.

به عنوان مثال ، برخی از دارایی ها اخیراً با سرعت بسیار بیشتری رشد کرده اند. برای جبران خسارت ، ممکن است مقداری از ارزش دارایی های سریع در حال رشد را به دارایی هایی با رشد کندتر اخیر تبدیل کنید ، که اکنون ممکن است برای انتخاب بخار در حالی که با کمال عملکردهای بالا کم می شود ، آماده شود. در غیر این صورت ، شما ممکن است به یک نمونه کارها که ریسک بیشتری را تحمل می کند ، پایان یابد و بازده طولانی مدت کوچکتر از آنچه در نظر گرفته شده است ، فراهم می کند.

اگرچه هیچ جدول زمانی رسمی وجود ندارد که مشخص کند چه زمانی باید نمونه کارها خود را مجدداً تعادل دهید ، ممکن است بخواهید در نظر بگیرید که آیا باید یک بار در سال به عنوان بخشی از بررسی سالانه سرمایه گذاری های خود مجدداً تعادل برقرار کنید.

رویکردهای مجدد

شما می توانید نمونه کارها خود را به روش های مختلفی دوباره تعادل دهید تا آن را مطابق با تعادل تخصیصی که قصد دارید آن را بازگرداند.

در اینجا سه رویکرد متداول برای تعادل مجدد وجود دارد:

>پول را به کلاسهای دارایی تاخیر تغییر دهید تا اینکه به درصد کل نمونه کارها شما که در تخصیص اصلی شما برگزار شده اند ، بازگردند.

>سرمایه گذاری های جدید را به کلاس های دارایی تاخیر اضافه کنید و درصد بیشتری از کمک های خود را در آن کلاس ها متمرکز کنید.

>بخشی از منابع خود را در کلاسهای دارایی که از دیگران بهتر است ، بفروشید. سپس ممکن است سود را در کلاسهای دارایی تاخیر سرمایه گذاری کنید.

هر سه رویکرد به خوبی کار می کنند ، اما برخی از افراد با دو گزینه اول نسبت به سوم راحت تر هستند. آنها فروش سرمایه گذاری هایی را که به خوبی انجام می دهند دشوار است تا پول را به کسانی که نیستند بپردازند. اما به یاد داشته باشید که اگر در کلاسهای تاخیر سرمایه گذاری کنید ، در صورت چرخش و شروع دوباره پیشرفت ، موقعیتی خواهید داشت که از آن بهره مند شوید.

تعادل خودکار با بودجه چرخه عمر

تخصیص دارایی که برای کمک به شما در رسیدن به اهداف مالی خود در زمان اولیه زندگی انتخاب می کنید ، ممکن است دیگر پس از سرمایه گذاری برای مدتی ، دیگر تخصیص ایده آل نباشد ، به عنوان مثال با نزدیک شدن به بازنشستگی.

یا ، مانند بسیاری از سرمایه گذاران ، ممکن است هرگز وقت خود را برای اصلاح تخصیص خود نگیرید ، یا با انجام این کار احساس اطمینان کنید. و بنابراین ممکن است در نهایت کاری انجام ندهید.

این جایی است که صندوق های چرخه عمر ، که به آن صندوق های تاریخ هدف نیز گفته می شود ، وارد می شوند. این وجوه به طور فزاینده ای در برنامه های بازنشستگی ارائه می شود و همچنین در دسترس سرمایه گذاران خارج از برنامه های بازنشستگی نیز در دسترس است.

هر صندوق چرخه عمر به گونه ای طراحی شده است که تخصیص خود را به تدریج در طی یک دوره از سال اصلاح کند و تمرکز خود را از جستجوی رشد تا تأمین درآمد و حفظ مدیر اصلی تغییر دهد.

معمولاً این کار با کاهش قرار گرفتن در معرض سهام و افزایش درصد صندوق چرخه عمر شما به اوراق قرضه انجام می شود. برای ساده تر کردن امور ، بازه زمانی یک صندوق اغلب بخشی از نام آن است.

>>مثال: در سال 2015 ، اگر به فکر بازنشستگی در حدود 15 سال هستید ، ممکن است پول خود را در صندوق 2030 قرار دهید.

قبل از انتقال مانده های خود به صندوق چرخه عمر ، می خواهید صندوق را بررسی کنید زیرا هرگونه سرمایه گذاری بالقوه ، با نگاهی به هدف ، هزینه ها ، مدیر ، عملکرد تاریخی و سطح ریسک آن ، از جمله جزئیات دیگر. اگر این آزمایشات را پشت سر بگذارد ، ممکن است یک جایگزین برای در نظر گرفتن باشد.

همچنین به خاطر داشته باشید که مدیران صندوق چرخه عمر ممکن است تصمیمات تخصیصی را با فرض اینکه این تنها سرمایه گذاری شما است ، تصمیم بگیرند. برای ارزیابی وجوه چرخه عمر نسبت به سبد سرمایه گذاری کلی خود وقت بگذارید.

روی خطر غلظت تمرکز کنید

یک نمونه کارها متنوع برای دستیابی به آن سخت تر از پیروی از مانترا است: تمام تخم های سرمایه گذاری خود را در یک سبد قرار ندهید.

این استراتژی اساسی می تواند کمک کند ، اما غالباً برای جلوگیری از خطر غلظت کافی نیست - خطر ضررهای تقویت شده که ممکن است از داشتن بخش بزرگی از دارایی های شما در یک سرمایه گذاری خاص ، کلاس دارایی یا بخش بازار نسبت به نمونه کارها کلی شما رخ دهد.

اولین قدم برای مدیریت ریسک غلظت ، درک چگونگی وقوع آن است. غلظت می تواند نتیجه تعدادی از عوامل باشد:

>غلظت عمدی

ممکن است شما اعتقاد داشته باشید که یک سرمایه گذاری یا بخش خاص از همسالان خود یا یک شاخص بهتر عمل می کند ، بنابراین تصمیم آگاهانه ای برای سرمایه گذاری بیشتر پول خود در یک دارایی یا دارایی معین می گیرید.

>غلظت به دلیل عملکرد دارایی.

شاید یکی از سرمایه گذاری های شما نسبت به بقیه نمونه کارها شما بسیار خوب عمل کرده باشد. به عنوان مثال ، در یک بازار گاو نر ، ممکن است پیدا کنید که سهام سهام شما اکنون درصد قابل توجهی بیشتر از نمونه کارها خود را نسبت به گذشته نشان می دهد زیرا سهام شما ارزش بیشتری نسبت به دارایی های شما کسب کرده است.

>غلظت سهام شرکت.

ممکن است کارمندان وسوسه شوند تا پس انداز بازنشستگی خود را در سهام کارفرمای خود متمرکز کنند. FINRA سرمایه گذاران را در مورد خطر نگه داشتن سهام بیش از حد شرکت هشدار داده است.

>غلظت به دلیل دارایی های همبسته.

سرمایه گذاری در همان صنعت ، منطقه جغرافیایی یا نوع امنیتی بسیار همبسته است ، به این معنی که آنچه برای یک سرمایه گذاری اتفاق می افتد احتمالاً برای دیگران اتفاق می افتد. به عنوان مثال ، شما ممکن است انواع اوراق قرضه شهرداری داشته باشید ، اما همه آنها در یک ایالت یا منطقه هستند. یا ممکن است در شرکتهای فناوری فردی سرمایه گذاری داشته باشید بلکه دارای یک صندوق فناوری نیز باشید و دارای سهام فناوری باشید که در یک صندوق شاخص که خود دارید ارائه می شود.

>غلظت در سرمایه گذاری های غیرقانونی.

برخی از سرمایه گذاری ها مانند مکان های خصوصی ، برنامه های مشارکت مستقیم بدون ثبت و اعتماد سرمایه گذاری در املاک و مستغلات غیر ممکن است (REITS) ممکن است فروش سریع آن دشوار باشد. سرمایه گذاری های دیگر ، از جمله سالانه های متغیر ، اگر سعی کنید قبل از یک دوره زمانی خاص بفروشید ، ممکن است هزینه تسلیم را تحمیل کند. در صورت نیاز به دسترسی سریع به پول نقد و به شدت در اوراق بهادار غیرقانونی سرمایه گذاری می شوید. ممکن است شما نتوانید این پول را به موقع یا مقرون به صرفه ضربه بزنید.

نکاتی برای مدیریت خطر غلظت

نکات زیر می تواند به مدیریت خطر غلظت کمک کند.

>در کلاسهای اصلی دارایی متنوع و درون آن متنوع است.

آیا چندین کلاس دارایی (مانند سهام ، اوراق قرضه و املاک و مستغلات) را در اختیار دارید؟آیا سهام سهام شما در بین بخش های مختلف (بیوتکنولوژی ، الکترونیک ، بازارهای خرده فروشی و نوظهور ، به نام چند مورد) گسترش یافته است؟آیا سبد اوراق قرضه شما توسط صادرکننده و نوع اوراق قرضه (شرکت ها ، شهرداری ها و خزانه داری) متنوع است و آیا اوراق در فواصل مختلف بالغ می شود؟وجوه متقابل و صندوق های مبادله ای (ETF) می توانند در دستیابی به تنوع گسترده ، مانند وجوه چرخه زندگی ، که دارای امتیاز اضافی برای تعادل مجدد به طور خودکار با افزایش سن هستند ، مفید باشد.

>به طور مرتب تعادل را انجام دهید.

صرف نظر از اینکه شما نمونه کارها خود را مدیریت می کنید یا آن را توسط یک متخصص مالی مدیریت کرده اید ، بررسی های دوره ای از دارایی های خود را انجام داده و تنظیماتی را انجام دهید تا اطمینان حاصل شود که همزمان با هدف سرمایه گذاری شما است. اگر از طریق یک برنامه بازنشستگی تحت حمایت کارفرمایان پس انداز می کنید ، برنامه شما ممکن است از طریق مدیر طرح ، مجدداً تعادل اتوماتیک یا کمک مجدد را ارائه دهد.

>"زیر کاپوت" هر صندوق متقابل یا ETF خود را جستجو کنید.

دفترچه صندوق را بخوانید یا به وب سایت صندوق مراجعه کنید تا ببینید آیا وجوه شما در شرکت های مشابه موقعیت هایی را در اختیار دارد یا اینکه با هر سهام یا اوراق قرضه ای که ممکن است داشته باشید همپوشانی دارند یا خیر. با تعادل و بررسی قرار گرفتن در معرض سرمایه گذاری های فردی ، از این اطلاعات استفاده کنید. همچنین توجه داشته باشید که برخی از وجوه می توانند به شدت برای سرمایه گذاری های خاص مانند یک کالای واحد یا بازارهای نوظهور در بخش خاصی از جهان هدف قرار گیرند. فقط به این دلیل که فقط بودجه خود را در اختیار دارید ، شما را از ریسک غلظت محافظت نمی کند.

>بدانید که چگونه به راحتی می توانید سرمایه گذاری های خود را بفروشید.

فروش سهام با قیمت پایین، REITهای غیر قابل معامله و قرارهای خصوصی ممکن است در کوتاه مدت یا با قیمتی کارآمد به سختی فروخته شود. برخی از اوراق قرضه، مانند اوراق بهادار با پشتوانه رهنی نیز ممکن است نقدشوندگی کمتری نسبت به انواع دیگر اوراق داشته باشند. برای اطلاع از نقدینگی یک سرمایه گذاری، اسناد پیشنهادی را بخوانید یا از یک متخصص سرمایه گذاری بپرسید. اگر درصد زیادی از پرتفوی شما به اوراق بهادار غیر نقدی گره خورده است با یک متخصص سرمایه گذاری در مورد راه حل های احتمالی مشورت کنید.

تشخیص اینکه چه زمانی پرتفوی شما در معرض خطر تمرکز قرار دارد، همیشه آسان نیست. این امر به ویژه در مورد پرتفوی هایی که حاوی سرمایه گذاری های پیچیده هستند صادق است. به عنوان مثال، اگر صاحب یک اسکناس قابل تبدیل معکوس مرتبط با عملکرد یک سهام خاص هستید، اگر سهام فردی را در یک حساب کارگزاری نیز داشته باشید، ممکن است در معرض خطر تمرکز قرار بگیرید. به طور مشابه، شما می توانید یک صندوق سرمایه گذاری مشترک داشته باشید که در آن سهام یکی از بزرگترین دارایی ها باشد.

اگر فکر می کنید که پورتفولیوی شما ممکن است از تمرکز بیش از حد رنج ببرد، با یک متخصص مالی صحبت کنید و اقدامات مناسب را برای مدیریت ریسک خود انجام دهید. خطر تمرکز واقعی است. هر چه زودتر پورتفولیوی خود را بررسی تمرکز کنید بهتر است.

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 45