- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

در حالی که ما اغلب به بازده بلند مدت سهام توجه می کنیم ، واقعیت این است که رشد بازار نه تنها به دلیل نوسانات ، بلکه به عنوان بازارها از چرخه های طولانی مدت به نام های گاو نر سکولار و خرس عبور می کند. در میان بازار گاو نر سکولار - مانند آن که قیمت سهام از سال 1982 تا 2000 به سمت بالا منفجر شده است - استراتژی سرمایه گذاری بهینه کاملاً ساده است - خرید و نگهدارنده ، خرید بیشتر در غوطه وری و شماره گیری اهرم و ریسکقرار گرفتن در معرض بیماری. با این حال ، در میان بازار خرس سکولار ، خرید و فروش صرفاً بازده مسطح مرتبط با بازارهای کلی را تولید می کند ، و در عوض اوراق بهادار پراکنده سهام ، چرخش بخش ، سرمایه گذاری های جایگزین و تخصیص دارایی تاکتیکی مؤثرتر می شودواداستفاده از استراتژی های اشتباه در محیط سرمایه گذاری اشتباه می تواند نتایج ضعیفی به همراه داشته باشد-دقیقاً همانطور که بسیاری از سبک های مدیریت فعال ارزش کمی و بدون ارزش را ایجاد می کنند و فقط در دهه 80 و 90 به یک کشش هزینه تبدیل شدند ، همینطور خرید و نگهدارنده هم اکنون بازده معیار ایجاد می کنداین ممکن است برای دستیابی به اهداف مشتری کار کمی انجام دهد. کلید نهایی مطابقت با استراتژی سرمایه گذاری با محیط بازار است ، با توجه به اینکه چنین چرخه هایی می توانند برای 1-2 دهه به طور هم زمان ادامه یابد. و علیرغم این واقعیت که یک بازار خرس سکولار به مدت 12 سال در حال انجام است ، به نظر می رسد که بازار خرس سکولار هنوز راه هایی برای طی کردن دارد - این بدان معنی است که استراتژی های سرمایه گذاری غالب آن هنوز سالهای بیشتری برای درخشش دارند.

نویسنده: مایکل کیتس

مایکل کیتس رئیس استراتژی برنامه ریزی در ثروت استراتژیک باکینگهام ، یک ارائه دهنده خدمات مدیریت ثروت در دست است که از هزاران مشاور مالی مستقل پشتیبانی می کند.

علاوه بر این ، او بنیانگذار شبکه برنامه ریزی XY ، AdventPay ، FPPathfinder و استخدام برنامه ریز جدید ، سردبیر سابق مجله برنامه ریزی مالی ، میزبان پادکست موفقیت مشاور مالی و ناشر The Poolal است. نمای برنامه ریزی مالی صنعت Nerd از طریق وب سایت خود kitces.com ، اختصاص داده شده به پیشرفت دانش در برنامه ریزی مالی. در سال 2010 ، مایکل با یکی از جوایز "قلب برنامه ریزی مالی" FPA به دلیل فداکاری و کار خود در پیشبرد این حرفه شناخته شد.

الهام بخش پست وبلاگ امروز بحثی بود که من با یک برنامه ریز مالی دیگر داشتم ، که روند صنعت اخیر را به سمت سرمایه گذاری های جایگزین و استراتژی های مدیریت فعال زیر سوال برد. وی گفت: "این فقط یک مبهم است ، و همانطور که تمام مدارهای سرمایه گذاری انجام می دهند ، با دل درد به پایان می رسد. من در 30 سال کار خود را بارها و بارها تماشا کردم."

من پاسخ دادم: "لزوماً نه ،" چرخه بازار سکولار در محیط بازار امروز کاملاً متفاوت از روشی است که برای نیمه اول حرفه خود شاهد آن بوده اید. و همه چرخه های بازار از همان استراتژی های سرمایه گذاری برخوردار نیستند. "

تعریف چرخه های بازار سکولار

چرخه بازار سهام سکولار مدت زمان طولانی است که بازارها بازده متوسط یا بالاتر از حد متوسط را ارائه می دهند. اغلب برای یک یا دو دهه ماندگار ، بازارهای گاو نر سکولار و خرس به یک زمینه مهم برای محیط کلی بازار تبدیل می شوند. اگرچه کوتاه تر مدت زمان ، بازارهای گاو نر و خرس "چرخه ای" (که ممکن است 1-3 سال به طول انجامد) می تواند در یک محیط گاو یا خرس سکولار گسترده تر اتفاق بیفتد ، اما بازار سکولار به عنوان یک پیشانی مهم یا پیشانی که باعث افزایش یا کاهش بازده بازار می شود ، عمل می کند.

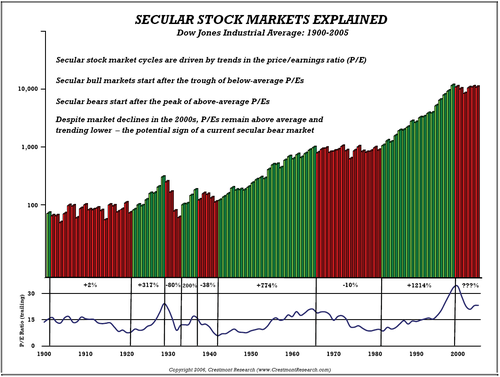

همانطور که معلوم است ، این چرخه های بازار سکولار گاو نر و خرس نه تنها با قوام شگفت انگیز در طول تاریخ اتفاق می افتد ، بلکه آنها به صورت پیش بینی کننده اتفاق می افتند: چرخه بازار خرس پس از رسیدن به نسبت های P/E از نظر تاریخی ، شروع می شود و تا رسیدن به بازارها ادامه می یابد. پایین ترین سطح تاریخی ، که در آن نقطه بازار گاو نر سکولار آغاز می شود ، بازارها را بالاتر و بالاتر می برد تا اینکه ارزیابی بار دیگر به یک اوج تاریخی برسد و چرخه دوباره شروع می شود. تجسم چرخه های بازار سکولار طی یک قرن گذشته از تحقیقات کرستونت در زیر نشان داده شده است.

از آنجا که نمودار برجسته می شود ، بخش های سبز بازارهای گاو نر سکولار هستند که قیمت ها برای مدت زمان طولانی تقریباً بدون آن افزایش نمی یابد. از طرف دیگر ، بخش های قرمز بازارهای خرس سکولار را نشان می دهند ، جایی که قیمت ها به طور معمول در انتهای مرحله به سختی می شکسته یا حتی پایین تر می شوند. همانطور که در قسمت پایین نمودار نشان داده شده است ، خط تعیین کننده بین چرخه های بازار سکولار گاو و خرس زمانی است که ارزش گذاری - نه قیمت ها - اوج یا فرورفتگی ایجاد کنید. به طور تصادفی ، این نکته قابل توجه است که در واقعیت ، تقریباً تمام بازگشت تجمعی برای 100 سال گذشته در واقع تقریباً نیمی از آن سالها - محیط های بازار گاو نر سکولار -. در طول نیمه دیگر قرن ، بازارها صرفاً آب را در حالی که اقتصاد و درآمد رشد می کردند ، می چرخانند ، تا اینکه در نهایت ارزیابی ها در انتهای پایین محدوده به یک فرورفتگی رسید تا چرخه جدید بازار گاو شروع شود.

چرخه بازار سکولار و استراتژی های سرمایه گذاری

از آنجا که بازارها با دوره های طولانی بازده فوق یا زیر متوسط ، چرخه های سکولار را طی می کنند ، استراتژی های سرمایه گذاری که از این مزیت ترین استفاده می شود نیز با گذشت زمان تغییر می کند.

در یک چرخه بازار گاو نر سکولار ، استراتژی بهینه خرید و نگه داشتن و خرید بیشتر در DIPS است. بازده ها را می توان با شماره گیری اهرم و/یا "قرار گرفتن در معرض خطر" افزایش داد تا بازده های حتی بیشتر ایجاد شود - با توجه به اینکه خطر واقعی کمی وجود دارد ، زیرا در بازارهای گاو نر سکولار هر بازارهای خرس چرخه ای به سرعت بهبود می یابد تا اوج های جدید ایجاد شود. در حقیقت ، مرحله پایان بازارهای گاو نر سکولار اغلب توسط یک سرخوشی بازار عمومی مشخص می شود که سهام در آن به عنوان تقریباً ریسک دیده می شود ، قرار گرفتن در معرض سهام در اوج همه زمان است و حاشیه و سایر اهرم های سرمایه گذاری زیاد است. تا زمانی که بازار گاو نر سکولار همچنان ادامه داشته باشد ، این استراتژی ها همچنان مؤثر هستند. تا چرخه تبدیل شود.

با شروع چرخه بازار خرس سکولار ، استراتژی های بهینه سرمایه گذاری به طور قابل توجهی تغییر می کند (و می تواند بر سایر استراتژی های برنامه ریزی نیز تأثیر بگذارد). همانطور که نمودار قبلی نشان می دهد ، خرید و نگه داشتن در میان یک بازار خرس سکولار به سادگی مشتری را با همان مقدار پول یک یا دو دهه بعد (یا حتی زیر آب پس از تورم) ترک می کند ، که ممکن است به طرز چشمگیری در دستیابی به آن نتوانداهداف برنامه ریزی مالی مشتری. بر این اساس ، همانطور که در "درک بازارهای خرس سکولار: نگرانی ها و استراتژی های برنامه ریزان مالی" (ورود به سیستم عضویت FPA مورد نیاز) در شماره مارس 2006 مجله برنامه ریزی مالی (با نویسنده کن سولو) نوشتم ، چهار استراتژی معمولاً محبوب استدر بازارهای خرس سکولار برای مبارزه با محیط بازده کم: پرتفوی های متمرکز سهام ، چرخش بخش ، سرمایه گذاری های جایگزین و تخصیص دارایی تاکتیکی.

نکته قابل توجه ، بسیاری از این استراتژی های سرمایه گذاری در بازار خرس سکولار از دهه 1970 بسیار محبوب و موفق نبوده اند - آخرین باری که بازارها از طریق بازار بزرگ خرس سکولار عبور می کنند و منجر به خاموش کردن بسیاری از صندوق های سرمایه گذاری می شوند که نمی توانند به طور مؤثر از طریق آن مدیریت کنندمحیط ، با افزایش عظیمی برای معدود کسانی که فهمیدند چگونه زنده بمانند و شکوفا شوند (مانند وارن بافت و پیتر لینچ). در طول بازار گاو نر سکولار دهه 1980 و 1990 ، این استراتژی ها هر دو غیر ضروری بودند - زیرا افزایش موج در حال گسترش P/E همه قایق های سرمایه گذاری را برداشته است - و به طور کلی فقط منجر به کشش هزینه ای برای مدیریت فعال می شود که نمی تواند تولید کندفواید زیادی (زیرا "سود" در یک بازار گاو نر سکولار ، ریسک و اهرم است ، نه به طور فعال مدیریت آن!).

به عقب نگاه می کنم و به جلو نگاه می کنیم

برای مشاورانی که سالهاست در عمل بوده اند ، واقعیت این است که سالهای "اولیه" آنها در دهه 1980 و 1990 در یک بازار گاو نر سکولار رخ داده است ، جایی که خرید و خرید و خرید و فروش-بیش از حد در آن یک استاستراتژی سرمایه گذاری بسیار کارآمد و مؤثر ، و برای یک مدیر فعال تقریباً غیرممکن است که بدون شماره گیری ریسک ، بدرخشد (که تا زمان چرخش چرخه به کار خود ادامه می دهد و کار را متوقف می کند). با این حال ، از آنجا که اوج ارزیابی بازار در سال 2000 ، یک بازار خرس سکولار در حال انجام است و منجر به یک دوره سرمایه گذاری 12 ساله می شود که در آن سهام از اوج سال 2000 خود پیشرفتی یا پیشرفت نکرده است. در حالی که برخی از بازارها حداقل شکسته شده اند و یا با سود سهام کمی مثبت دارند ، واقعیت این است که در 12 سال گذشته که تا 2000 منتهی به آن شد ، بازار منفجر شد و سطح قیمت S& P 500 به تنهایی از بیش از 300 به بیش از 300 نفر افزایش یافته است. 1500 (علاوه بر سود سهام) - تضاد قابل توجه با این واقعیت که اکنون S& P 500 هنوز در سطح 1999 خود است!

با توجه به این واقعیت ، جای تعجب ندارد که سرمایه گذاران به دنبال رویکردهای جدید سرمایه گذاری برای جایگزینی (قابل پیش بینی) خرابی خرید و نگهدارنده در یک بازار خرس سکولار بوده اند ، و این مشاوران نیز فشار را احساس می کنند که فشار به میز می آیندپیشنهادات سرمایه گذاری بهتر ، گزینه های بیشتر یا راه دیگری برای تولید بازده مورد نیاز مشتریان برای دستیابی به اهداف برنامه ریزی مالی خود. و تا زمانی که بازار خرس سکولار همچنان ادامه داشته باشد ، همچنان به سرمایه گذاری ادامه می یابد که انگار یک بازار گاو نر سکولار است و منجر به نتایج نامطلوب خواهد شد.

البته ، در مقطعی از آینده ، چرخه تغییر خواهد کرد ، مثل همیشه ، و یک بازار گاو نر سکولار جدید آغاز می شود. در آن زمان ، خرید و خرید و خرید و فروش-بر روی یک بار دیگر به یک استراتژی محبوب و مؤثر تبدیل می شود ، و مدیران فعال دوباره تلاش می کنند تا فقط به اضافه کردن ریسک ، ارزش خود را اضافه کنند. با این حال ، تاریخ به وضوح و به طور مداوم نشان می دهد که بازارهای گاو نر سکولار شروع نمی شوند تا زمانی که بازارها نه تنها به میانگین نسبت P/E رکود می کنند ، بلکه به پایین ، نشان می دهد که این بازار خرس سکولار هنوز ممکن است سالها باقی مانده باشد ، با توجه بهنسبت P/E شیلر که هنوز بیش از 20 است (بازارهای جدید گاو نر سکولار به طور معمول تا محدوده 6-10 P/E شروع نمی شوند!).

در حقیقت ، همانطور که Ed Easterling اخیراً در تفسیر چشم انداز مشاور اشاره کرد ، نسبت های فعلی P/E در بورس سهام در واقع هنوز به طرز چشمگیری نزدیک به جایی است که بازارهای خرس سکولار به طور معمول آغاز می شود ، پایان نمی یابد - 12 سال گذشته بازده های ناگوارصرفاً ارزشهای فشرده شده از ارتفاعات بینی به پایین تا سطح "صرفاً بالا". این بدان معناست که هم اکنون ، استراتژی های سرمایه گذاری در بازار خرس سکولار هنوز هم ممکن است بیش از یک دهه از زندگی باقی بماند.

(یادداشت ویرایشگر: برای کسانی که علاقه مند به خواندن اطلاعات بیشتر در مورد چرخه های بازار Bull و Bear Bear هستند ، من منابع را در Crestmont Research ، از جمله دو کتاب Ed Easterling ، "بازده های غیر منتظره: درک چرخه های بازار سهام سکولار" و "نتایج احتمالی اخیر وی ، توصیه می کنم.: بینش بازار سهام سکولار ".)

خب چی فکر می کنی؟آیا بازارهای سکولار گاو و خرس را به عنوان بخشی از رویکرد سرمایه گذاری خود با مشتری در نظر می گیرید؟آیا در مقایسه با یک خرس سکولار در بازار گاو نر سکولار سرمایه گذاری می کنید؟باید؟

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 45