- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

وادآزمایش استراتژی PPO. مراقب تعصب بقا باشید. تنظیم قوانین اساسی. قرار دادن سه PPO در آزمون. کاهش خطوط با فیلترهای روند. افزایش بازده با یک قانون بازپرداخت. پشتوانه فیلترهای روند و غوطه وری. آزمایش استراتژی اصلی PPO. افکار نهایی .

آزمایش استراتژی PPO

امروز برخی از سیستم های معاملاتی را با استفاده از درصد نوسان ساز قیمت (PPO) و خط سیگنال آن آزمایش می کنم. این آزمایشات شامل یک جفت متوسط متحرک نمایی کلاسیک است که در MACD استفاده می شود ، بنابراین ما اساساً در حال آزمایش کراس اوور خط سیگنال MACD خواهیم بود. به جای آزمایش شاخص های اصلی سهام ، این تست ها در S& P 1500 در سهام قرار می گیرند. من به برخی از تنظیمات مختلف برای PPO می پردازم و سپس می بینم که چگونه می توانیم نتایج را بهبود بخشیم. توجه داشته باشید برنامه نویسی: این مقاله در ابتدا با استفاده از سهام در S& P 500 منتشر شده است. از آن زمان با استفاده از سهام در S& P 1500 تجدید نظر شده است.

مراقب تعصب بقا باشید

قبل از شروع ، مهم است که تعصب بقا را درک کنیم. من فقط می توانم با انتخاب کنندگان فعلی S& P 1500 یک پشتی را اجرا کنم ، اما این امر کاملاً مغرضانه خواهد بود زیرا فقط اعضای بازمانده از این فهرست را نشان می دهد. حتی اگر تغییرات در S& P 1500 نسبتاً حداقل به نظر برسد ، توجه داشته باشید که حدود نیمی از سهام موجود در این شاخص از سال 1999 تغییر کرده است. بنابراین ، یک پشتی 20 ساله با استفاده از ترکیبات فعلی شرایط را منعکس نمی کند زیرا در سال 1996 بازگشت.

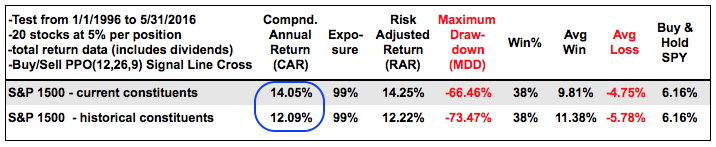

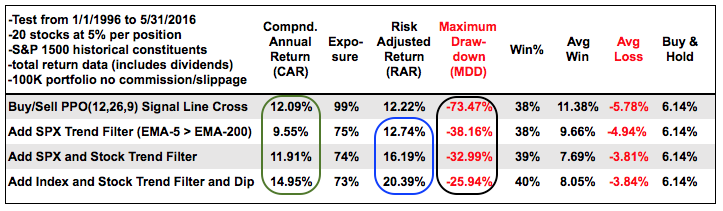

جدول بالا نتایج یک پشتی را با استفاده از PPO (12،26،9) و خط سیگنال آن برای سیگنال های معاملاتی نشان می دهد. هنگامی که PPO از خط سیگنال خود حرکت می کند و یک سیگنال فروش هنگام حرکت زیر خط سیگنال خود ، یک سیگنال خرید ایجاد می شود. این آزمایشات فقط برای موقعیت های طولانی بود. توجه کنید که این سیستم براساس ترکیبات فعلی و 12. 09 ٪ بر اساس ترکیبات تاریخی 14. 05 ٪ بازگشت. بنابراین ، یک تعصب زنده مانده در هنگام استفاده از ترکیبات فعلی وجود دارد. این داده ها را از کجا آورده ام؟من این آزمایشات را با استفاده از Amibroker با داده های حق بیمه از Norgate انجام می دهم. داده ها برای سود سهام تنظیم می شوند ، دقیقاً مانند ما در Stockcharts.

تنظیم قوانین اساسی

قبل از ورود به آزمایش های دیگر با PPO ، ابتدا دستورالعمل های مشترک را تعیین کنیم. درصد نوسان ساز درصد (PPO) فقط درصد درصد MACD است. من به جای MACD از PPO استفاده می کنم زیرا بعداً در آزمایش یک قانون بازپرداخت اضافه خواهم کرد. در اینجا معیارهای مشترک وجود دارد:

- سهام S& P 1500 (ترکیبات تاریخی)

- داده ها بر اساس بازده کل و شامل سود سهام است

- آزمایشات از 1/1/1996 تا 5/31/2016 انجام می شود

- نتایج بر اساس نمونه کارها از 20 سهام است

- نمونه کارها به همان اندازه با 5 ٪ برای هر موقعیت وزن دارد

- کمیسیون و لغزش گنجانده نشده است

- نرخ تغییر 125 روزه برای شکستن روابط استفاده می شود

نرخ تغییر مهم است زیرا گاهی اوقات اغلب در هر زمان معین بیش از 20 سیگنال وجود دارد. بنابراین سیستم باید وسیله ای برای انتخاب این سیگنال ها داشته باشد. من نرخ تغییر 125 روزه را انتخاب کردم زیرا این یک اندازه از قدرت نسبی در هنگام استفاده از سهام است. سهام با بیشترین سود در این دوره رهبران هستند و آنها را با سودهای کوچکتر (قدرت نسبی کمتر) از طریق سهام انتخاب می کنند. به خاطر داشته باشید که این فقط به عنوان یک کراوات استفاده می شود و همه انتخاب ها نیاز به کراوات ندارند.

قرار دادن سه PPO برای آزمون

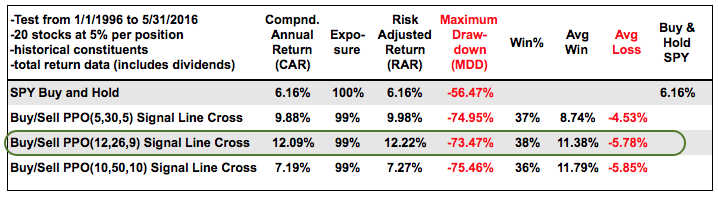

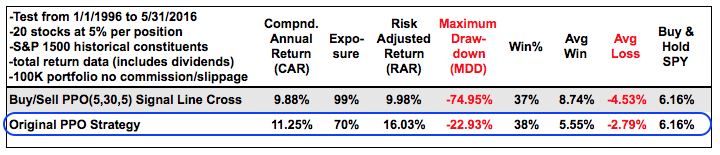

نمودار کنترل جانسون سه PPO را مورد آزمایش قرار می دهد: PPO (5،30،5) ، PPO (12،26،9) و PPO (10،50،10). توجه داشته باشید که این شاخص ها بدون خطوط سیگنال در فرمول نشان داده شده اند تا بتوانم هیستوگرام را حذف کنم. بنابراین ، PPO (5،30،5) PPO (5،30،1) با EMA 5 روزه با استفاده از گزینه های شاخص پیشرفته در Sharpchart اضافه می شود.

جدول زیر نتایج این سه آزمایش و همچنین خرید و نگه داشتن جاسوسی را نشان می دهد. توجه داشته باشید که جاسوسی خرید و نگهدارنده 6. 16 ٪ در سال با حداکثر 56. 5 ٪ کاهش (ضرر) بازگشت. بازده سالانه مرکب (CAR) برای PPO (12،26،9) بهترین و بدترین برای PPO (10،50،10) بود. هر سه سیستم دارای افتادگی بسیار بزرگی (-74 ٪) بودند ، به این معنی که در بدترین نقطه در طول 20 سال ، 74 ٪ کاهش یافته است (فکر کنید 2008).

هر سه سیستم در 30s فوقانی (36-38 ٪) نرخ پیروزی داشتند ، این بدان معناست که بیش از 60 ٪ معاملات از دست رفته پول را از دست داده اند. Chartists با توجه به این سیستم ها باید معده نسبتاً قوی داشته باشند! این سیستم ها سودآور بودند زیرا میانگین پیروزی بیشتر از میانگین ضرر بود. PPO (12،26،9) میانگین افزایش 11. 38 ٪ و میانگین از دست دادن 5. 78 ٪ برای نسبت برد/از دست دادن در حدود 2 به 1 را نشان داد.

کاهش کاهش با فیلترهای روند

تست های فوق نشان می دهد که یک سیستم متقاطع خط سیگنال PPO اساسی غیرقابل قبول است زیرا حداکثر کشش بسیار زیاد است. با خرید و نگه داشتن بهتر بود ، به خصوص اگر کمیسیون ها ، لغزش ها و درد و رنج روانی در محاسبات گنجانده شده باشند.

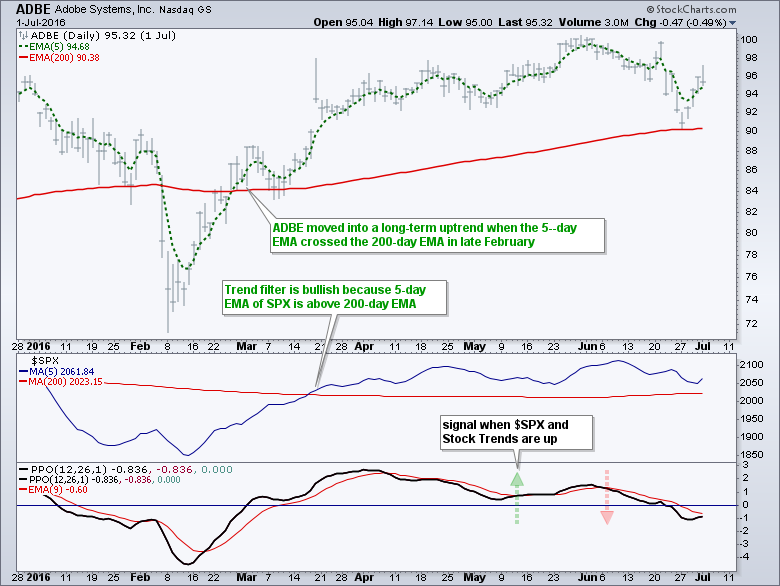

ما به راهی برای کاهش حداکثر کاهش و بهبود بازده تنظیم شده ریسک نیاز داریم. تست های بعدی سه قانون را برای کمک به بهبود نتایج اضافه می کند. من این قوانین را یک بار اضافه می کنم تا ببینیم روند پیشرفت نتایج چگونه است. اول ، من از PPO (12،26،9) استفاده می کنم زیرا بهترین آزمایش است. دوم ، من یک قانون روند را برای S& P 500 (بازار) اضافه می کنم. من فقط به یک استراتژی طولانی پایبند هستم و فقط سیگنال های صعودی را در نظر خواهم گرفت که EMA 5 روزه S& P 500 بالاتر از EMA 200 روز باشد. هنگامی که EMA 5 روزه S& P 500 زیر EMA 200 روزه باشد ، این سیستم از بازار خارج خواهد شد.

قانون دوم یک قانون روند برای خود سهام است. من می خواهم EMA 5 روزه سهام بالاتر از EMA 200 روز باشد. به عبارت دیگر ، من می خواهم سهام در یک روند صعودی طولانی مدت باشد. دو قانون دو روند برای کاهش کاهش قیمت ها با بیمه کردن صعودها در سهام و معیار بورس طراحی شده است.

افزایش بازده با یک قانون بازپرداخت

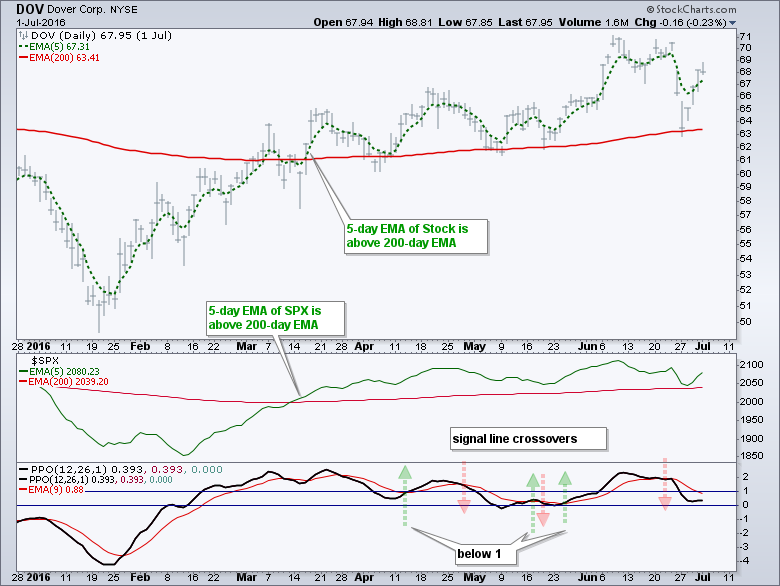

در تلاش برای افزایش بازده ، من یک قاعده را اضافه می کنم تا در 5 روز گذشته سیگنال ، PPO (12،26،9) زیر 1 ٪ باشد. این بدان معناست که وقتی PPO در سطح نسبتاً بالایی قرار دارد ، سیگنال ها را نادیده می گیرد (مثلاً بیشتر از 3 ٪). این بدان معناست که کراس اوور خط سیگنال در سطوح پایین تر خواهد بود. نمودار زیر Dover Corp را با S& P 500 در یک صعود نشان می دهد و PPO در ماه آوریل و مه برای تنظیم سیگنال زیر 1 فرو می رود.

پشتوانه فیلترهای روند و غرق شدن

جدول زیر نتایج پس از استفاده از هر فیلتر را نشان می دهد. ابتدا توجه کنید که حداکثر کاهش پس از اعمال هر فیلتر سقوط کرد. دوم ، توجه کنید که بازده تنظیم شده ریسک هر بار نیز افزایش یافته است (بیضی آبی). سوم ، توجه داشته باشید که وقتی من قانون بازپرداخت را اضافه کردم ، بازگشت سالانه مرکب پرید. نیاز به صعود و انتظار برای بازگشت به عقب به وضوح ارزش را اضافه می کند. پیروزی پایین ٪ نزولی این سیستم ها است. درصد برنده از 38 تا 40 درصد بود و این بدان معنی است که حدود 60 ٪ معاملات در حال از دست دادن معاملات بودند. این سیستم درآمد کسب می کند زیرا میانگین سود در حدود دو برابر ضرر متوسط است.

آزمایش استراتژی اصلی PPO

من یک قطعه طولانی را نوشتم که جزئیات یک استراتژی معاملاتی را با استفاده از سه PPO (استراتژی اصلی PPO: PPO کوتاه مدت (5،30،1) ، PPO میان مدت (10،60،1) و PPO بلند مدت (20،120 ، 20،120 ، شرح داد. 1) یک تنظیم صعودی هنگامی اتفاق می افتد که PPO های میان مدت و بلند مدت مثبت باشند ، و PPO کوتاه مدت زیر 1 فرو می رود. یک سیگنال خرید هنگامی که PPO کوتاه مدت از خط سیگنال خود حرکت می کند ، شروع می شود (5 روزه)EMA). این به همان اندازه خوب است که این استراتژی را برای آزمایش قرار دهید. جدول زیر استراتژی اصلی PPO را نشان می دهد که با استفاده از PPO (5،30،5) از یک سیستم صلیب خط سیگنال اساسی استفاده می کند. و بازده تنظیم شده ریسک بیشتر است.

افکار نهایی

درصد نوسان ساز درصد (PPO) می تواند بخشی از یک استراتژی تجاری مؤثر باشد که چارتیست ها روند بازار گسترده تر را در نظر بگیرند. یک سیستم متقاطع خط سیگنال اصلی برای PPO (12،26،9) با نیاز به صعود در S& P 500 ، صعود در سهام و بازپرداخت بهبود یافته است (PPO<1).

با تنها 20 موقعیت نمونه کارها ، استراتژی PPO (12،26،9) در طی یک دوره 20 ساله حدود 7000 تجارت ایجاد کرد که به طور متوسط حدود 340 معاملات در هر بله است. میانگین نگهدارنده حدود چهار هفته بود ، بنابراین این به وضوح یک استراتژی کوتاه مدت برای معامله گران فعال است.

من این شبیه سازی ها را اجرا می کنم تا ایده ای را که هنگام تجارت در زمان واقعی انتظار دارند ، بدست آورم. به خاطر داشته باشید که عملکرد گذشته عملکرد آینده را تضمین نمی کند. این آزمایش روی سهام در S& P 1500 انجام شد ، این بدان معنی است که تعداد زیادی کلاه کوچک و کلاه های میانی در مخلوط وجود دارد. در صورت استفاده از S& P 100 یا S& P 500 ممکن است پشتی یکسان به نظر برسد.

این استراتژی های معاملاتی با استفاده از Amibroker با کمک برنامه نویسی سزار آلوارز از Alvarezquanttrading.com مورد آزمایش قرار گرفت. سزار با احتمال زیاد تجارت ETF ، استراتژی های معاملاتی کوتاه مدت که کار می کنند نوشت. برای اطلاعات بیشتر در مورد خدمات آزمایش و مشاوره وی ، اینجا را کلیک کنید.

اندازه گیری ریسک خاموش در معرض خطر - استفاده از نمودارها برای تعیین کمیت سهام ، ریسک اقتصادی و اعتباری. استراتژی معاملاتی PPO - نحوه استفاده از 3 PPO برای تهیه یک استراتژی معاملاتی روند روند. شاخص های روند طولانی مدت - با استفاده از PPO ، EMA Slope و CCI برای تعیین روند. ETF MASTER Chartpack - 300+ ETF که در یک لیست اصلی و در گروه های فردی سازماندهی شده اند. مرا در توییتر Arthurhill دنبال کنید - با 140 تفسیر شخصیت من همراه باشید.

**************************************************************** با تشکر از شما برای تنظیم و روز خوبی!-آرتور هیل CMT

درباره نویسنده: آرتور هیل ، CMT ، استراتژیست اصلی فنی در Trendinvestorpro.com است. با تمرکز بیشتر بر روی سهام و ETF های ایالات متحده ، رویکرد سیستماتیک وی در شناسایی روند ، یافتن سیگنال ها در این روند و تعیین سطح کلیدی قیمت ، وی را به یک تکنسین محترم بازار تبدیل کرده است. آرتور مقالاتی را برای نشریات مالی بیشماری از جمله مجله Barrons و Stocks & Commodities نوشت. وی علاوه بر نامگذاری تکنسین بازار منشور (CMT) ، دارای یک MBA از دانشکده تجارت Cass در دانشگاه سیتی در لندن است. بیشتر بدانید

تجارت با گزینههای باینری...

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 33