- احتمالا اتریوم به زودی به این سطح کلیدی کاهش می یابد

- Defiance Quantum ETF (QTUM)

- Global Times: ایجاد جامعه ای با آینده مشترک برای راه بشر به صلح ، توسعه و سعادت

- متنوع سازی نمونه کارها: چیست و چرا مهم است؟

- کد خطا 12: معامله نامعتبر

- استراتژی های ساده

- هزینه متوسط هزینه سرمایه (WACC)

- قیمت سهم هند Vix

- 2023-2030 اندازه بازار تیغه برش عمیق با تولیدات و فرصت های آینده

- آموزش به عنوان معامله گر

آخرین مطالب

امکانات وب

مدل سازی مالی تکنیکی است که توسط شرکت ها برای تجزیه و تحلیل مالی استفاده می شود که در آن صورتحساب درآمد ، ترازنامه و صورتحساب جریان پول یک شرکت برای پنج تا ده سال آینده پیش بینی می شود. این شامل تهیه مدل های خاص اکسل خاص شرکت است که سپس به منظور تصمیم گیری و انجام تجزیه و تحلیل مالی استفاده می شود. این چیزی نیست جز ساخت نمایندگی مالی برخی یا همه جنبه های شرکت یا امنیت داده شده.

به عنوان مثال ، شرکت K& B در سال 2022 سود 2000،000 دلار سود می برد. طبق الگوی مالی آنها ، نرخ رشد آنها سالانه 5 ٪ است. بنابراین ، آنها انتظار دارند که در سال 2023 سود 2100،000 دلار کسب کنند.

برنامه ریزان از انواع مختلفی از مدل سازی مالی استفاده می کنند ، از نظر پیچیدگی متفاوت هستند ، زیرا آنها به موقعیت های مختلف مانند ارزیابی ها ، تجزیه و تحلیل حساسیت و تجزیه و تحلیل برای مطالعات مقایسه ای می پردازند. تحلیلگران از رویکرد از بالا به پایین برای کار از منظر بیرونی استفاده می کنند و به سمت جزئیات حرکت می کنند. به طور معمول تخمین های صنعت یک نقطه شروع و محدود به اهداف متناسب با شرکت شما است.

نکات برجسته کلیدی

- مدل سازی مالی از داده هایی مانند درآمد ، هزینه ها ، بیانیه درآمد ، ترازنامه و جریان نقدی در صفحه گسترده استفاده می کند تا عملکرد مالی یک شرکت را پیش بینی کند.

- این پیش بینی با استفاده از سه صورت مالی: سود و زیان ، جریان نقدی و ترازنامه.

- انواع مختلفی از مدل ها مانند مدل 3 ایستگاه ، ارزیابی ها و مدل های DCF ، مدل های ادغام و مدل های خرید اهرم وجود دارد.

چرا مدل سازی مالی مورد نیاز است؟

مدل سازی مالی برای چند منظوره تهیه شده است. این مورد برای تجزیه و تحلیل مالی ، تصمیم گیری و درک وضعیت مالی و عملکرد مالی شرکت استفاده می شود. در زیر برخی از سناریوهایی که از مدل های مالی استفاده می شود وجود دارد.

- پیش بینی عملکرد مالی (یعنی) برنامه ریزی مالی و بودجه ریزی برای دوره آینده.

- تجزیه و تحلیل عملکرد شرکت در برابر اهداف و اهداف.

- ارزیابی تجارت.

- مقایسه عملکرد شرکت با عملکرد همسالان و رقبا در صنعت.

- تجزیه و تحلیل صورتها و نسبت های مالی.

- حساب های تهیه و مدیریت MIS.

- تخمین معیارهای مالی پروژه های جدید.

- تخصیص منابع شرکت.

- برنامه ریزی استراتژیک و تصمیم گیری.

- برنامه ریزی سرمایه گذاری و بودجه بندی سرمایه.

- ادغام/ کسب و واگذاری تجارت/ دارایی.

- تجزیه و تحلیل ساختار سرمایه (بدهی/ عدالت)

چه کسی مدلهای مالی می سازد؟

- بانکداران سرمایه گذاری آنها را برای پیش بینی تأثیر تصمیمات سرمایه گذاری آینده شرکت می سازند.

- یک متخصص تحقیقات مالی در یک بخش تحقیقاتی سهام یک غول مالی ، تصمیم یک شرکت برای سرمایه گذاری در یک معامله را تجزیه و تحلیل می کند.

- یک صاحب مشاغل نوپا ، بودجه برای استارتاپ را واگذار می کند و الگویی را برای نشان دادن زنده ماندن رفتار مالی شرکت در طول سالها می سازد.

- یک تحلیلگر مالی که با شرکت های املاک و مستغلات کار می کند ، مدل هایی را برای پیش بینی ارزیابی یا کاهش ارزش املاک می سازد.

انواع مدل سازی مالی با مثال

مدل 3 ایستگاه (بیانیه درآمد ، ترازنامه و بیانیه جریان نقدی):

- این امر به درآمد شرکت ، هزینه های آن و جریان پول نقد می پردازد. این کمک می کند تا یک شماره آماری را که وضعیت مالی شرکت را پیش بینی می کند ، بدست آورد.

- بیانیه درآمد به پیش بینی هزینه های شرکت ، درآمدها ، مالیات های انباشته شده در مدتی و درآمد خالص آن ، از جمله سود آن از تعرفه کمک می کند.

- ترازنامه منابع و دارایی های شرکت را تشکیل می دهد که می تواند مزایا ، بدهی ها و سهام خالص حاصل از ارزیابی ها را پیش بینی کند.

- بیانیه جریان نقدی در ادغام درآمد خالص شرکت و نقدی که تولید می کند ، کمک می کند و جریان و جریان پول را در ترازو نگه می دارد.

- همچنین به شرکت کمک می کند تا درآمد و هزینه های غیر نقدی خود را مخفی کند که می تواند بر صورت درآمد تأثیر بگذارد.

- مدل سه ایستگاه برای فرایند بودجه بندی مفید است و با نگاهی به بازنمایی های گرافیکی ارزیابی ها ، تصمیمات سرمایه گذاری پیش بینی کننده را کمک می کند.

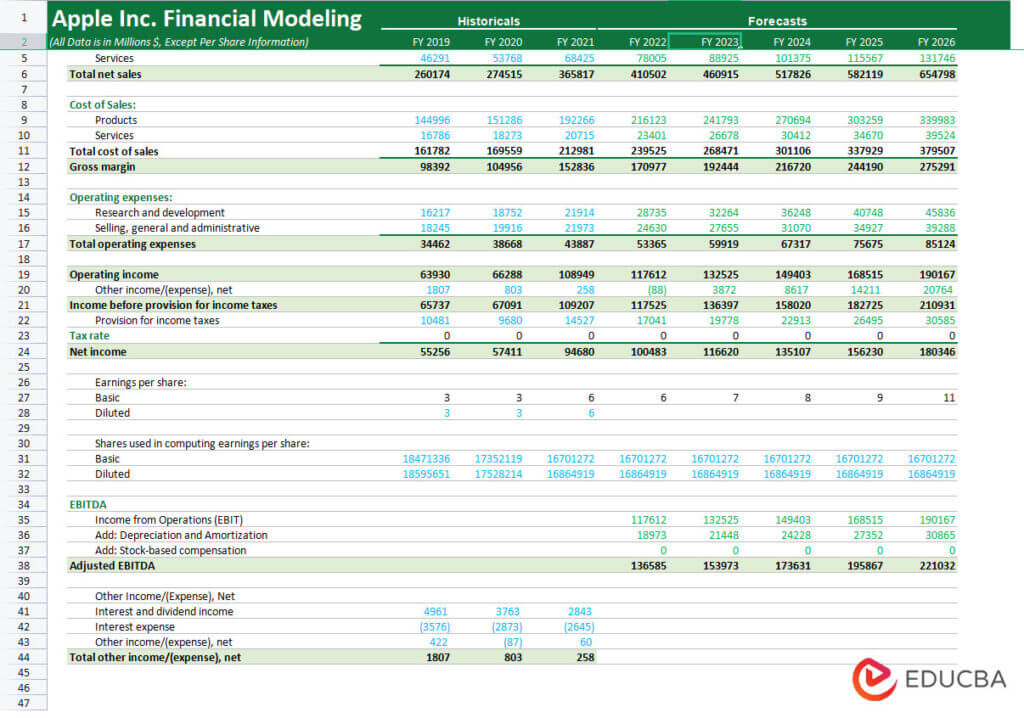

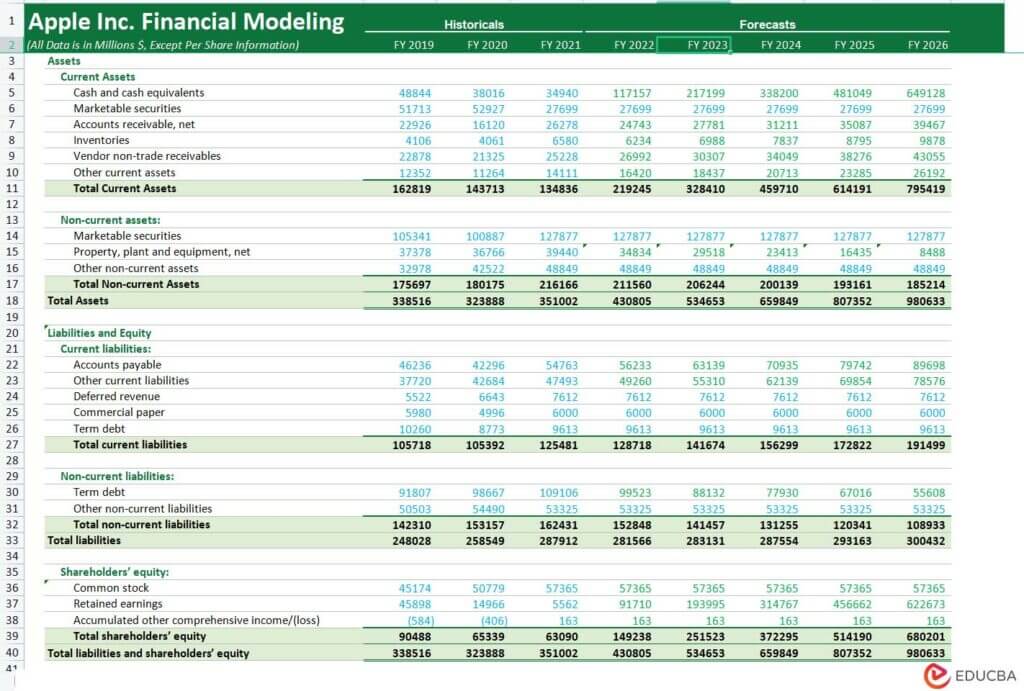

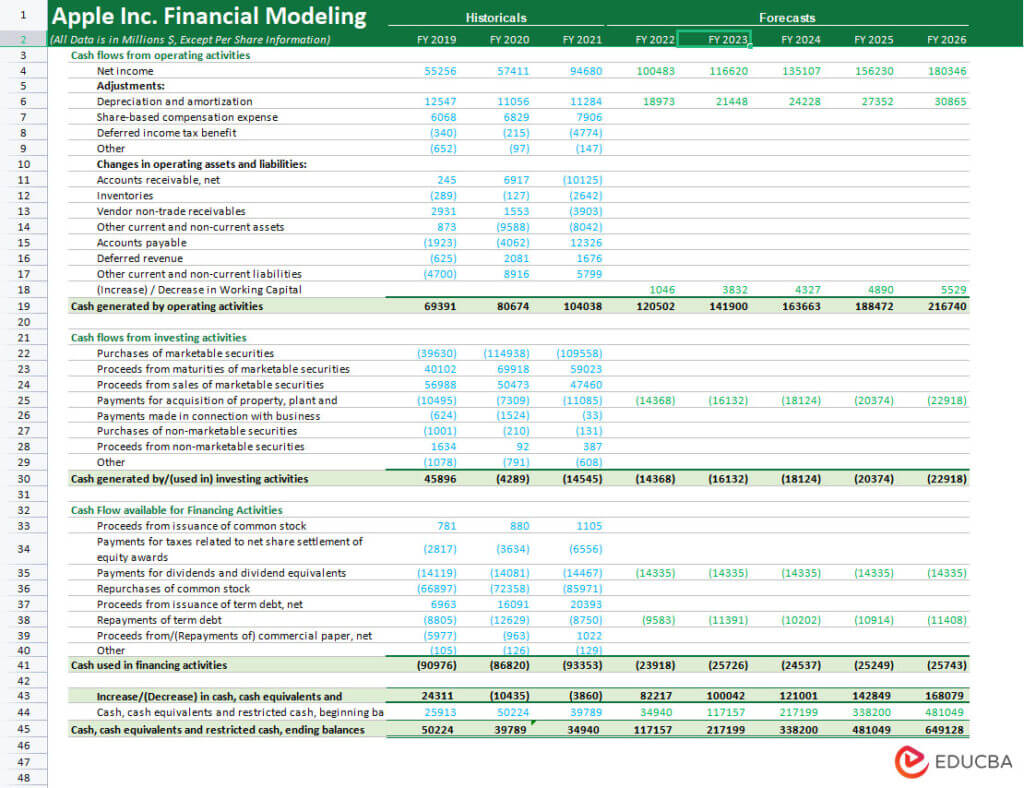

مثال: شرکت اپل

در اینجا یک مدل مالی برای شرکت اپل وجود دارد. ما داده های تاریخی را درج کرده ایم.

صورت حساب درآمد

(منبع تصویر: دوره آموزش)

ترازنامه

(منبع تصویر: دوره آموزش)

صورت جریان نقدی

(منبع تصویر: دوره آموزش)

مدل DCF:

- تخمین آرایه مقادیر ارزش تدوین دارد. پیش بینی می کند که آیا ارزش گذاری کم ارزش ، ارزش بیش از حد یا مناسب است یا خیر.

- در یک مدل DCF ، جریان نقدی شرکت مربوط به تجزیه و تحلیل پیش بینی کننده در یک مدل جریان پول نقد در آینده با توجه به 5 ، 10 یا 20 سال است که به ارزش فعلی آن تخفیف می دهد. این نشان می دهد که ارزش فعلی در مورد اینکه شما می توانید سرمایه گذاری کنید ، و نرخ بازده را ثابت نگه دارید.

- مدل DCF بر درآمد ، هزینه ها و کالاهای مانند جریان پول یک شرکت متمرکز است.

- بیشتر موارد غیر مکرر هستند. از این رو ، بیانیه درآمد جزئی و بیانیه جریان نقدی کافی است.

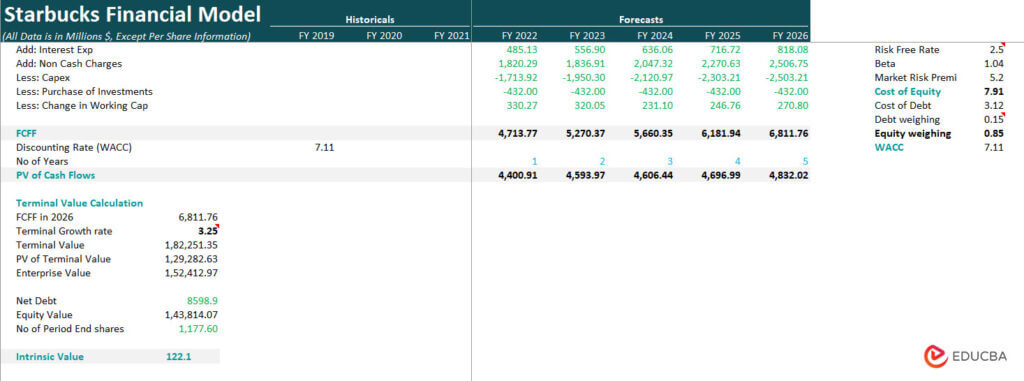

مثال: Starbucks

در اینجا یک مدل مالی برای Starbucks ، با استفاده از اطلاعات تاریخی از سال 2019 تا 2021 برای پیش بینی امور مالی از سال 2022 تا 2026 وجود دارد.

(منبع تصویر: دوره آموزش)

مدل های خرید اهرم (LBO):

- این شکل گسترده از مدل 3 ایستگاه است. در چنین مدلهایی ، با نرخ بازده متعدد یا سالانه که می تواند با نگه داشتن سهام و فروش آن در صورت لزوم به نفع سرمایه گذار باشد ، سروکار دارد.

- بازده سرمایه گذاری با جریان نقدی و نرخ رشد شرکت ادغام می شود.

- همچنین پس از پرداخت هزینه های بودجه ، مانند بهره بدهی ، به جریان نقدی آزاد شرکت بستگی دارد.

- قیمت خرید ، ارزش های نگهدارنده و جریان نقدی در طول دوره هلدینگ در تولید سرمایه سرمایه گذاری شده و IRR (نرخ بازده داخلی) کمک می کند.

- بنگاه های سهام خصوصی از صندوق های تامینی در قالب تأمین مالی بدهی و سهام برای تولید ادغام و تملک مربوط به امور شرکت با خریداران و فروشندگان بالقوه استفاده می کنند.

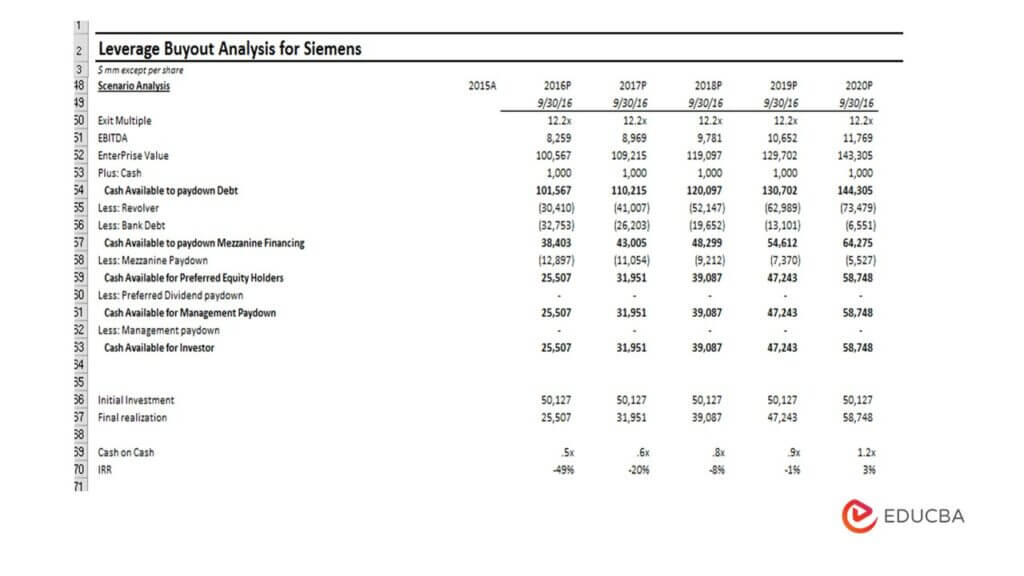

مثال: زیمنس

در اینجا مدل زیمنس LBO است. با توجه به LBO ، امور مالی این شرکت را از سال 2016 تا 2020 پیش بینی می کند.

(منبع تصویر: دوره آموزش)

مدل های ادغام:

- این شامل دو شرکت است نه یک. این کمک می کند تا تعیین کند که آیا خرید شرکت کوچک از نظر سودآوری از شرکت بزرگتر سود می برد.

- این بستگی به بیانیه عملیات و بیانیه جریان نقدی دارد.

- شاخص های دیگر قیمت پرداخت شده برای هدف ، احساس ملاحظه ای که شامل پول نقد ، بدهی یا سهام جدید صادر شده است و روشهای پیش بینی شده برای شرکت برای کاهش هزینه ها یا افزایش ارزش فروش است.

- همچنین درک اساسی از تجزیه و تحلیل انجام شده برای توجیه ادغام ضروری است.

- این یک نماینده بازیگری برای مذاکره در مورد معامله است.

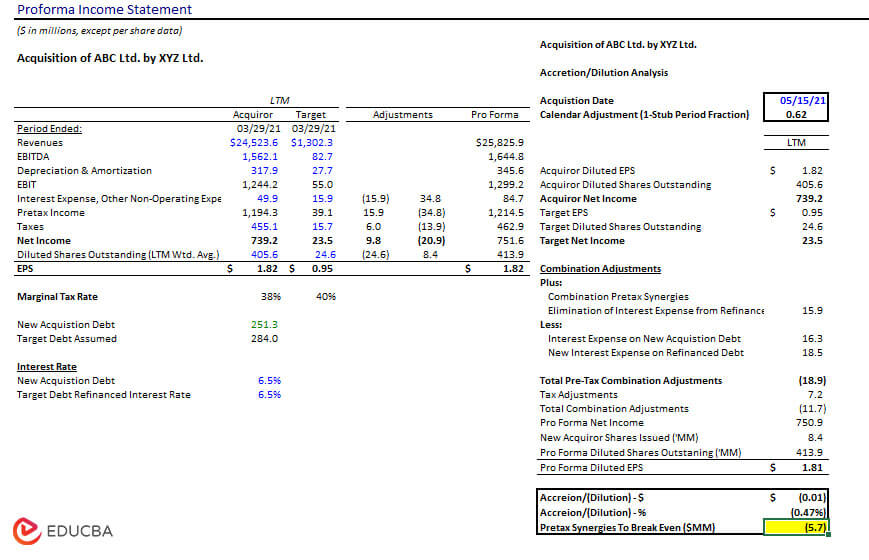

مثال: ABC و XYZ Ltd.

در اینجا مدل مالی ادغام برای ABC & XYZ Ltd.

(منبع تصویر: دوره آموزش)

مراحل ساخت مدل مالی

مرحله 1: جمع آوری داده ها و پیش بینی

- مدل سازی مالی شامل جمع آوری داده ها از صورتهای مالی عمومی است.

- این در تحلیل تاریخی مفید است که با پیش بینی ها مفید است.

- روندها را برای سالهای گذشته بررسی کنید و داده ها را در مدل پروژه کنید.

- علاوه بر این ، ما همچنین می توانیم تجزیه و تحلیل داده ها را برای اجرای تحلیل مالی تدوین کنیم.

مرحله 2: محاسبات و فرضیات

- تجزیه و تحلیل گذشته بینشی از وقایع آینده ارائه می دهد.

- با این حال ، فرضیات و فرضیه ها برای مدل سازی دقیق مالی ضروری است.

- فرضیات معتبر و صحیح را برای معیارها ، مانند جریان نقدی ، نرخ رشد و غیره انجام دهید.

مرحله 3: پیش بینی پیش بینی

- پس از فرضیات ، پیش بینی امور مالی آینده بر اساس تاریخچه ها.

- پیش بینی با ساختار تجزیه و تحلیل هزینه و فایده مانع از ایجاد ضرر می شود.

- ساختار درآمد و تجزیه و تحلیل سرمایه گذاری می تواند به سرمایه گذار کمک کند تا در ساختارهای سهام شرکت سرمایه گذاری کند.

مرحله 4: ارزیابی و تجزیه و تحلیل

- تجزیه و تحلیل SWOT به تحلیلگر مالی در داوری نقاط قوت و ضعف یک شرکت کمک می کند.

- ارزیابی تأثیر به تأکید بر ساختار درآمد کمک می کند و نمایش گرافیکی از گذشته ، حال و چشم انداز را فراهم می کند.

- ساختارهای ارزیابی به تجزیه و تحلیل مدل های ایجاد شده و درگیر کردن ذینفعان برای مدیریت اوراق بهادار خود کمک می کنند.

مرحله 5: آزمایش

- چندین آزمایش را روی مدل انجام دهید تا استحکام و قابلیت اطمینان آن را تأیید کنید.

- برای تجزیه و تحلیل اثربخشی مدل خود می توانید استرس ، حس و ساختار را انجام دهید.

آزمایش کردن

بررسی حس:

- خروجی مدل یکی از مهمترین شاخص های عملکرد شرکت است.

- بررسی همسالان به بهبود ارزش هایی که می تواند منجر به موفقیت حاشیه ای در درآمد شود ، کمک می کند.

- توانایی داستان نویسی مدل ارزیابی ، در مورد رقابت در سلامت مالی شرکت قضاوت خواهد کرد.

- ارزیابی و تجزیه و تحلیل پروژه های تأثیر ، شاخص های اصلی بررسی حس هستند.

بررسی ساختار:

- تشخیص خطا باعث صرفه جویی در وقت در مدیریت حفره ها در طول ارزیابی می شود.

- این مدل ها از طریق تشخیص LDA اجرا می شوند که مانع از تجزیه و تحلیل از دست دادن آنها می شود.

- سود حاشیه ای عملکرد اصلی توسعه مدل سازی مالی است که در طولانی مدت به شرکت کمک می کند.

تست استرس:

- در آزمایش استرس ، تحلیلگر تغییر قابل توجهی در فرض مدل ایجاد می کند و پیش بینی می کند که چگونه مدل باید رفتار کند.

- اگر نتیجه مشابه آنچه انتظار می رفت باشد ، تحلیلگر باید داده ها را به داده های اصلی خود برگرداند.

- ایجاد نشریات کلان در اعتبارسنجی استرس تجزیه و تحلیل سود و زیان کمک می کند.

مهارت های مدل سازی مالی

مهارت های کلیدی مورد نیاز برای ساخت یک مدل مالی در زیر ذکر شده است.

- درک شدید از حسابداری ، صورتهای مالی و سایر معیارهای مالی.

- دانش خوب از اکسل برای ساختن یک مدل مالی ضروری است ، زیرا همه مدل ها در اکسل ایجاد می شوند.

- دانش برای پیوند سه بیانیه (ترازنامه ، بیانیه سود و زیان و بیانیه جریان نقدی).

- دانش برای ساخت مدل پیش بینی.

- درک منطقی و مهارت های حل مسئله.

- چشم برای جزئیات

- امکان رسیدگی به حجم زیادی از داده ها و قرار دادن آن در یک قالب ساده و معنی دار.

- مهارت های ارائه خوب

- امکان برآورده کردن نیازهای تجاری و کمک به تصمیمات استراتژیک با ساختن مدل مناسب.

پیش نیازهای ساخت یک مدل مالی

- ساختمان مدل شامل استفاده از اکسل است. بنابراین ، دانش اکسل ضروری است.

- مهارت های نرم مانند حل مسئله و توجه به جزئیات برای کسانی که مدل می کنند ضروری است.

- با توجه به حجم زیاد اطلاعات و پیچیدگی برخی از مدل ها ، چشم به جزئیات برای مدل سازی مالی سالم بسیار مهم است.

- مفاهیمی مانند تعهدی ، استهلاک ، شناخت درآمد و اصل تطبیق فقط معدودی از مفاهیم حسابداری هستند که برای مدل سازی مالی نیاز دارید.

مدل سازی مالی در بانکداری سرمایه گذاری

- بانکهای سرمایه گذاری برای پیش بینی تصمیمات سرمایه گذاری شرکت از الگوی مالی استفاده می کنند.

- بانکداری سرمایه گذاری به جمع آوری پول و تحقق اوراق بهادار سهام و بدهی های جدید برای دولت ها ، شرکت ها و سایر نهادها کمک می کند. این امر سازماندهی مجدد ، ادغام و ادغام و تجارت و تجارت کارگزاری را برای سرمایه گذاران و موسسات خصوصی تسهیل می کند.

- بانکداران سرمایه گذار برنامه ریزی و مدیریت مالی را برای دولت ها ، شرکت ها و پروژه های بزرگ گروه های دیگر انجام می دهند.

- بنابراین ، الگوی مالی بانکهای سرمایه گذاری یک الزام بسیار مهم است.

- به عنوان مثال ، گلدمن ساکس حدود 10 ٪ از درآمد خود را در ساخت این مدل ها خرج می کند زیرا می تواند به آنها کمک کند 100 ٪ از درآمد را بر اساس تصمیمات سرمایه گذاری بهتر ، تجزیه و تحلیل پیش بینی و پیش بینی مربوط به سرمایه گذاری در اطراف پایگاه مشتری تولید کنند.

رویکردهای مدل سازی مالی مشترک

مدل سازی مالی - صورت درآمد: محرک های مورد خط

الف) مدل سازی مالی -

پیش بینی درآمدها برای هر شرکتی عامل اصلی عملکرد اقتصادی است. از این رو ، یک مدل درآمدی خوب طراحی شده و منطقی که به طور دقیق منعکس کننده نوع و مقادیر جریان درآمد بسیار مهم است. راه های زیادی برای طراحی یک برنامه درآمد وجود دارد. برخی از انواع متداول عبارتند از:

- رشد فروش: فرض رشد فروش در هر دوره تغییر را از دوره قبلی تعریف می کند. این یک روش ساده و متداول است اما هیچ بینشی در مورد مؤلفه ها یا پویایی رشد ارائه نمی دهد.

- اثرات تورمی و حجم/ مخلوط: به جای یک فرض رشد ساده ، از یک عامل تورم قیمت و یک عامل حجم استفاده می شود. این رویکرد مفید امکان مدل سازی هزینه های ثابت و متغیر را در شرکت های چند محصول فراهم می کند و قیمت را در مقابل حرکات حجم در نظر می گیرد.

- حجم واحد ، تغییر در حجم ، قیمت متوسط و تغییر در قیمت: این روش برای مشاغل که دارای یک محصول ساده هستند مناسب است. این امکان تجزیه و تحلیل تأثیر چندین متغیر کلیدی را فراهم می کند.

- اندازه و رشد بازار دلار: سهم بازار و تغییر در سهم - برای مواردی که اطلاعات در مورد پویایی بازار در دسترس است مفید است و احتمالاً این فرضیات برای تصمیم گیری اساسی است. به عنوان مثال - صنعت مخابرات.

- اندازه و رشد بازار واحد: این جزئیات بیشتر از مورد قبلی است و هنگام قیمت گذاری در بازار یک متغیر کلیدی است.(به عنوان مثال برای شرکتی با استراتژی تخفیف قیمت ، یا بهترین بازیکن طاقچه با قیمت برتر) به عنوان مثال. بازار لوکس

- ظرفیت حجم ، استفاده از ظرفیت و میانگین قیمت: این فرضیات می تواند برای مشاغلی که ظرفیت تولید برای تصمیم مهم است مهم باشد.(به عنوان مثال ، در خرید ظرفیت اضافی ، یا برای تعیین اینکه آیا گسترش نیاز به سرمایه گذاری های جدید دارد یا خیر.)

- در دسترس بودن و قیمت گذاری محصول

- درآمد ناشی از سرمایه گذاری در سرمایه ، بازاریابی یا تحقیق و توسعه

- مبتنی بر درآمد در پایه نصب شده (ادامه فروش قطعات ، یکبار مصرف ، خدمات ، افزودنی ها و غیره). مثالها شامل مشاغل و مشاغل کلاسیک تیغ تیغ مانند رایانه هایی است که در آن فروش خدمات ، نرم افزار و به روزرسانی مهم است. مدل سازی پایه نصب شده مهم است (اضافات جدید در پایه ، جذابیت در پایه ، ادامه درآمد برای مشتری و غیره).

- مبتنی بر کارمندان: به عنوان مثال ، درآمد شرکتهای خدمات حرفه ای یا شرکتهای مبتنی بر فروش مانند کارگزاران. مدل سازی باید روی کارمندان خالص و درآمد هر کارمند (اغلب براساس ساعات قابل پرداخت) متمرکز شود. مدل های دقیق تر شامل ارشد و سایر عوامل مؤثر بر قیمت گذاری خواهد بود.

- فروشگاه ، تسهیلات یا فیلم های مربع مبتنی بر: شرکت های خرده فروشی غالباً براساس اساس فروشگاه ها (فروشگاه های قدیمی به علاوه فروشگاه های جدید هر سال) و درآمد هر فروشگاه مدل سازی می شوند.

- مبتنی بر اشغال-فاکتور: این رویکرد برای شرکتهای هواپیمایی ، هتل ها ، سینما و سایر مشاغل با هزینه های حاشیه ای پایین کاربرد دارد.

ب) مدل سازی مالی - پیش بینی هزینه رانندگان شامل:

- درصد درآمدها: ساده اما بینشی در مورد اهرم (اقتصاد مقیاس یا بار هزینه ثابت) ارائه نمی دهد.

- هزینه های غیر از استهلاک به عنوان درصد درآمدها و استهلاک از یک برنامه جداگانه: این رویکرد در اکثر موارد حداقل قابل قبول است و فقط تجزیه و تحلیل جزئی از اهرم عملیاتی را مجاز می کند.

- هزینه های متغیر بر اساس درآمد یا حجم ، هزینه های ثابت بر اساس روندهای تاریخی و استهلاک از یک برنامه جداگانه. این رویکرد حداقل لازم برای تجزیه و تحلیل حساسیت سودآوری بر اساس سناریوهای درآمدی متعدد است

ج) مدل سازی مالی - هزینه های عملیاتی

- عمومی و اداری: به طور کلی به عنوان ٪ درآمدها رفتار می شود

- فروش و بازاریابی: به طور کلی به عنوان ٪ درآمدها الگوبرداری می شود. در بعضی موارد ، این در واقع یک راننده درآمدی است و توسط درآمد رانده نمی شود. به عنوان مثال ، مشاغل کارگزاری یا شرکت های بازرگانی و بازاریابی خالص.

- تحقیق و توسعه: به طور کلی هزینه های تحقیق و توسعه به عنوان ٪ از درآمدها رفتار می شود.

د) مدل سازی مالی - هزینه بهره (یا هزینه خالص بهره):

- این یکی از معدود موارد بیانیه درآمدی است که توسط اطلاعات ترازنامه هدایت می شود. یک برنامه جالب به طور کلی برای i) محاسبه بهره دریافت شده در سرمایه گذاری های نقدی و کوتاه مدت و ب) محاسبه هزینه های بهره ناشی از انواع بدهی ها. فرضیات نرخ بهره مورد نیاز است.

- تعادل پایان سال گذشته می تواند برای محاسبه هزینه های بهره برای جلوگیری از منابع دایره ای در اکسل استفاده شود

- از تعادل متوسط نیز می توان استفاده کرد (هر چند مرجع دایره ای را ارائه می دهد)

ه) مدل سازی مالی - مالیات بر درآمد

- نرخ مالیات مؤثر به طور کلی در بیشتر موارد استفاده می شود. نرخ مؤثر به عنوان مالیات پرداخت شده / درآمد قبل از مالیات محاسبه می شود.

- برای سالهای آینده ، یا نرخ مالیات حاشیه ای معادل کشور ادغام گرفته می شود یا اگر نرخ مؤثر بسیار کمتر از نرخ مالیات حاشیه ای باشد ، در طی سالهای اولیه ، نرخ مالیات می تواند پایین باشد اما به تدریج باید به آن منتقل شودنرخ مالیات حاشیه ای. به عنوان مثال ، در هند ، نرخ مالیات حاشیه ای شرکت 33 ٪ است.

ترازنامه: درایورهای مورد خط (دارایی)

- پول نقد و معادل:

- از بیانیه جریان نقدی به پول نقد مرتبط است

- به طور کلی به عنوان روزهای فروش برجسته مدل می شود.

- گردش مالی دریافتنی = مطالبات/فروش * 365

- یک رویکرد دقیق تر ممکن است شامل پیری یا مطالبات قابل دریافت توسط بخش تجاری باشد اگر مجموعه ها توسط بخش ها بسیار متفاوت باشند

- مطالبات دریافتنی = روزهای گردش مالی دریافتنی/365*درآمد

- موجودی ها با هزینه ها هدایت می شوند (هرگز توسط فروش).

- گردش مالی موجودی = موجودی/cogs * 365 ؛برای تاریخی

- شماره گردش مالی موجودی را برای سالهای آینده بر اساس روندهای تاریخی یا راهنمایی مدیریت فرض کنید و سپس با استفاده از فرمول ارائه شده در زیر ، موجودی را محاسبه کنید

- موجودی = روزهای گردش مالی موجودی/365*cogs ؛برای پیش بینی

- به عنوان ٪ فروش مدل شده است

- یک برنامه جداگانه با در نظر گرفتن مؤلفه های مختلف تهیه می شود

- پایان دادن به تعادل برای PPE = تعادل شروع + CAPEX - استهلاک - تعدیل فروش دارایی

ترازنامه: محرک های مورد خط (بدهی)

- مدل سازی مالی - پیش بینی بدهی های جاری

- حساب های پرداخت حساب (بخشی از برنامه سرمایه در گردش):

- گردش مالی قابل پرداخت = پرداخت کننده/cogs * 365 ؛برای تاریخی

- روزهای گردش مالی را برای سالهای آینده بر اساس روندهای تاریخی یا راهنمایی مدیریت فرض کنید و سپس با استفاده از فرمول آورده شده در زیر ، حساب های حساب های قابل پرداخت را محاسبه کنید

- حساب های پرداخت شده = روزهای گردش مالی قابل پرداخت/365*COGS

- بدهی کوتاه مدت: معمولاً به عنوان بخشی از برنامه بدهی مدل می شود

- بدهی های تعدیل شده: بیشتر اوقات ثابت نگه داشته می شود. می تواند به عنوان ٪ از فروش مدل شود

- مالیات های معوق: بیشتر اوقات ثابت نگه داشته می شود. می تواند به عنوان ٪ از فروش مدل شود

- سایر بدهی های فعلی: می تواند به عنوان ٪ COG یا به عنوان ٪ فروش مدل شود

- مالیات های معوق: بیشتر اوقات ثابت نگه داشته می شود. می تواند به عنوان ٪ از فروش مدل شود

- هزینه بازنشستگی پس از بازنشستگی: بیشتر اوقات ثابت نگه داشته می شود

- بدهی بلند مدت: معمولاً به عنوان بخشی از برنامه بدهی مدل می شود (لطفاً در صفحه بعد به برنامه بدهی مراجعه کنید)

- یکی از ویژگی های اصلی برنامه بدهی استفاده از تسهیلات Revolver و نحوه عملکرد آن است تا حداقل مانده نقدی حفظ شود و اطمینان حاصل کند که حساب نقدی در صورت منفی بودن جریان نقدی عملیاتی منفی نمی شود (شرکت های مرحله سرمایه گذاری که چه کسی است. در سالهای اولیه کار به بدهی زیادی نیاز دارید - به عنوان مثال از راه دور COS)

- در صورت وجود راهنمایی توسط مدیریت ، دامنه کلی نسبت بدهی به سهام باید حفظ شود

- تعادل بدهی را می توان ثابت کرد مگر اینکه نیاز به افزایش بدهی وجود داشته باشد

- یادداشت ها به حسابها شرایط و ضوابط بازپرداخت را که هنگام ساخت برنامه بدهی باید حساب شود ، ارائه می دهد

- برای برخی از صنایع مانند خطوط هوایی ، خرده فروشی و غیره اجاره نامه ممکن است مجبور به سرمایه گذاری و تبدیل به بدهی شود. با این حال ، این یک موضوع پیچیده و فراتر از محدوده بحث در این مرحله است

مثال مدل سازی مالی

شرکت ABC می خواهد برای تجارت خود ارزش قائل باشد و آنها برای یافتن ارزیابی ، مدل سازی مالی با تخفیف جریان نقدی را اتخاذ کرده اند. آنها با استفاده از مدل DCF برای دوره 2023 تا 2026 پیش بینی می شوند. از P& L و ترازنامه پیش بینی شده ، آنها EBIT و سایر داده های مورد نیاز را بدست آورده اند ، 10 ٪ به عنوان یک عامل تخفیف و فاکتور رشد 5 ٪ YOY برای مدل در نظر گرفته شده است. هدف از محاسبه زیر یافتن ارزیابی تجارت است ، این مدل برای به دست آوردن بودجه خارجی ، عدم سرمایه گذاری و گزینه های سرمایه گذاری استفاده می شود.

جریان نقدی تنزیل شده 2022 2023 2024 2025 2026 ایت 50،000 52،500 55125 57،881 60،775 کمتر: مالیات در EBIT 15،000 15،750 16،538 17،364 18،233 افزودن: دپ و استهلاک 7،500 7،500 7،500 7،500 7،500 کمتر: تغییر در NWC 400 490 480 510 530 جریان پول نقد آزاد بی نظیر 42،100 43،760 45،608 47،507 49،513 عامل تخفیف 1 0. 91 0. 83 0. 75 0. 68 DCF 42،100 39،782 37،692 35،693 33،818 ارزش کل ارزش بازار فعلی 300000 NPV جریان نقدی 189،084 ارزش کل 489،084 فرض نرخ مالیات 30 ٪ نرخ نزول 10 ٪ نرخ رشد 5% ارزش بازار فعلی 300000 کپکس 150،000 چه کسی باید مدل سازی مالی را مطالعه کند؟

مدل سازی مالی می تواند برای اکثریت قریب به اتفاق مردم مفید باشد ، برخی از موارد در زیر خلاصه شده است

- آرزوهای دوره مدلینگ مالی می توانند همه کسانی باشند که می خواهند دنیای مالی را کشف کنند و درگیر تصمیم گیری مربوط به پول شوند. این افراد می توانند مدیر ، برنامه ریزی تجاری و تصمیم گیری استراتژی ، مدیرانی باشند که با بانک ها ، محققان سهام ، مدیران پروژه ، تحلیلگران تحقیق ، افراد بانکداری سرمایه گذاری ، مدیران نمونه کارها ، بانکداران تجاری ، مدیران ریسک ، حسابداران و کلیه کسانی که بخشی از امور مالی هستند ، کار می کنند. بخش در انواع بنگاه ها

- این یک مزیت اضافی برای افرادی است که فارغ التحصیلان CA ، MBA ، CFA ، FRM و تجارت را دنبال می کنند

- داوطلبانی که دارای مدرک ، دیپلم ، در زمینه های فنی مانند B. Tech یا مهندسی هستند و می خواهند در امور مالی شغلی ایجاد کنند

- هر فردی که فقط بخواهد دانش را از شور و شوق یا کنجکاوی به دست آورد

حال پس از دانستن اینکه چه کسی می تواند دوره مدلینگ مالی را انجام دهد ، اکنون به ما اجازه می دهد تا به همه نیازهای آن بپردازیم ، تا به آموزش مدل سازی مالی برویم.

ترفندها و نکاتی برای مدل سازی بدون خطا

- خراش داده ها و منابع فرمت پیش نیاز برای ارزیابی های موفق است.

- ساختار فرمول برای جلوگیری از بی نظمی باید ثابت بماند.

- جلوگیری از خطای تایپ یک ضرورت است.

- بررسی بدون خطا به تدوین سازگاری کمک می کند.

- تجزیه و تحلیل تاریخی نان و کره ارزیابی ها است.

- ایجاد مدل های مناسب و نگه داشتن یک بررسی جریان به به حداقل رساندن خطاها کمک می کند.

بهترین شیوه ها در مدل سازی مالی

در الگوسازی مالی این امر مورد نظر است که کار باید بدون خطا باشد و خواندن و درک آن برای اهداف حسابرسی آسان تر باشد. با پیروی از این اصول کلیدی ، مدل برای حرکت و بررسی آسان تر و قابل اعتماد تر خواهد بود.

- برای بارزترین نتایج ، ما باید از قالب استاندارد شرکت پیروی کنیم

- حفظ تعداد مناسب ورق

- استفاده از استراحت صفحه در هر کجا که لازم باشد

- نوشتن خلاصه اجرایی در بالا اگر مطلوب باشد

- در صورت انتظار از نسخه های آینده نسخه های اسناد را حفظ کنید

نکات زیر را باید در نظر داشته باشید:

طراحی صفحه گسترده

- بلوک های صفحه گسترده مدولار تغییر ورق های فردی را ساده تر و مستقل تر می کند.

- از استفاده غیرمجاز باید به ورق ها و کتابهای کار داده شود.

- برچسب زدن به برگه ها ، ستون ها و ردیف ها با عناوین قابل اجرا به گونه ای که پرونده ها به راحتی دنبال می شوند.

فرضیات خود را بهتر مستند کنید

- مستندات فرضیه به اعتبار سنجی کمک می کند و از تفسیر نادرست جلوگیری می کند.

- لیست فرضیات برای درک آسانتر و سریعتر مفید خواهد بود.

- افزودن داده های منبع و همچنین محاسبات نقشه خوبی را ارائه می دهد.

از پیوند استفاده کنید و نه کدگذاری سخت

- پیوند هر کجا که لازم باشد یک عمل خوب است زیرا وقتی ورودی ها تغییر می کنند ، خروجی ها به صورت خودکار تغییر می کنند

- این باعث می شود بسیاری از دردسرها در مرحله آخر یا در مرحله کار صرفه جویی کنند

ورود داده ها را فقط در یک مکان تسهیل کنید

- از استفاده مجدد از داده ها خودداری کنید. ورود به آن یک بار به عنوان منبع و مراجعه به آن حس خوبی خواهد داشت.

- همیشه بهتر است مقادیر سلولی را به جای نوشتن مقدار عددی برای محاسبات پیوند دهید.

تمرین خوب استفاده از فرمولهای مداوم است

- استفاده از فرمول ها و توابع دقیق و کارآمد خواهد بود.

- فرمول را از یک برگه به صفحه دیگر کپی نکنید زیرا پیوندهایی در پرونده ها ایجاد می کند.

- از ستون ها و ردیف های خالی غیر ضروری خودداری کنید زیرا این امر می تواند در زمان تهیه جداول یا نمودارهای دیگر خسته کننده باشد.

- ایجاد الگوها مفید خواهد بود

نمودارهای قالب بندی

- با مقیاس محورهای نمودار دقیق باشید

- ایجاد یک راهنمای سبک VBA که حاوی قوانین و جزئیات در مورد استانداردهای کدگذاری است خوب است

قالب و برچسب به وضوح

- بسیار مهم است که سلولها را به طور مناسب قالب بندی کنیم ، یعنی باید از شیوه های استاندارد به عنوان مثال پیروی کنیم. ما باید از نمادها برای ارز ، مقادیر درصد و غیره استفاده کنیم که این مدل را برای خواندن آسان تر می کند.

- در مدل سازی مالی ، برچسب زدن روشن برای بهبود خوانایی بسیار مهم است

- برای تمایز مناطق ورودی و قطعات محاسبه از رنگهای مختلف پس زمینه استفاده کنید

افکار نهایی

شرکت ها برای ایجاد یک تجارت اقتصادی از نظر اقتصادی ، آماده سازی برای آینده ، برقراری ارتباط با سهامداران بالقوه یا سرمایه گذاران جدید ، یا اهداف تعیین شده ، نیاز به الگوی مالی دارند. آنها ممکن است هر یک از دو رویکرد ، رویکرد از بالا به پایین یا پایین به بالا را طی کنند ، یا ترجیحاً آنها را ترکیب کنند. خروجی های مدل یک استارتاپ به طور معمول شامل یک پیش بینی سه تا پنج ساله است.

سوالات متداول (سؤالات متداول)

q1. مدل مالی چیست؟

پاسخ: یک مدل مالی نشان دهنده عملکرد تجاری یک شرکت با استفاده از صفحه گسترده است. این خلاصه ای از هزینه ها و درآمد کلی تجارت است که می تواند در آینده به تصمیم گیری های حیاتی کمک کند. پیش بینی مدل سازی مالی تعداد مالی را محاسبه و تخمین می زند. این مدلهای ریاضی شامل متغیرهایی هستند که با هم در ارتباط هستند.

Q2چه کسی از مدل سازی مالی استفاده می کند؟

پاسخ: مشاغل از آن برای ارزیابی شرکت و تجزیه و تحلیل امور مالی خود استفاده می کنند. علاوه بر این ، در سایر بخش ها مانند بانک ها ، سازمان های غیرانتفاعی و دولتی ، املاک و مستغلات ، موسسات مالی و موارد دیگر مفید است. علاوه بر این ، مدیران شرکت ، تحلیلگران مالی ، مدیران نمونه کارها و سرمایه گذاران از آن برای درک عملکرد سازمان ها استفاده می کنند.

Q3. انواع مدل ها در مدل سازی مالی چیست؟

پاسخ: مدل های مهم مدل 3 ایستگاه ، مدل خرید اهرم (LBO) ، و ادغام یا مدل M& A است. علاوه بر این ، مدل نقدی تخفیف (DCF) و مدل های ارزش-خطر (VAR) برخی از پیچیده ترین مدل های مورد استفاده برای مدیریت ریسک هستند.

Q4از کجا می توانید مدل سازی مالی را یاد بگیرید؟

پاسخ: برای یادگیری مدل سازی مالی می توان در دوره های مختلف آنلاین و آفلاین ثبت نام کرد. آموزشبا یک دوره جامع مدل سازی مالی ارائه می دهد. این یک تعلیم و تربیت موفق در هفت کلاس و 14 پروژه با هدف عملی کردن تئوری است. این یک برنامه صدور گواهینامه با 100+ ساعت آموزش با ویژگی دسترسی Lifetime است.

ما را در سایت تجارت با گزینههای باینری دنبال می کنید

برچسب :

نویسنده : حمیدرضا پگاه

بازدید : 28